高盛研报-深度解析2026年多资产投资的十个核心拷问在经历了极具戏剧性的2025年后,全球投资者正站在一个微妙的十字路口。当“解放日”的波动记忆犹新,而美股估值与市场情绪双双触及历史高位,2026年的财富密码究竟藏在何处?这份来自高盛的深度报告,通过对十个核心问题的拆解,勾勒出了一幅复杂的资产配置版图。01 2025年复盘:一场属于美元资产的“偏心”盛宴

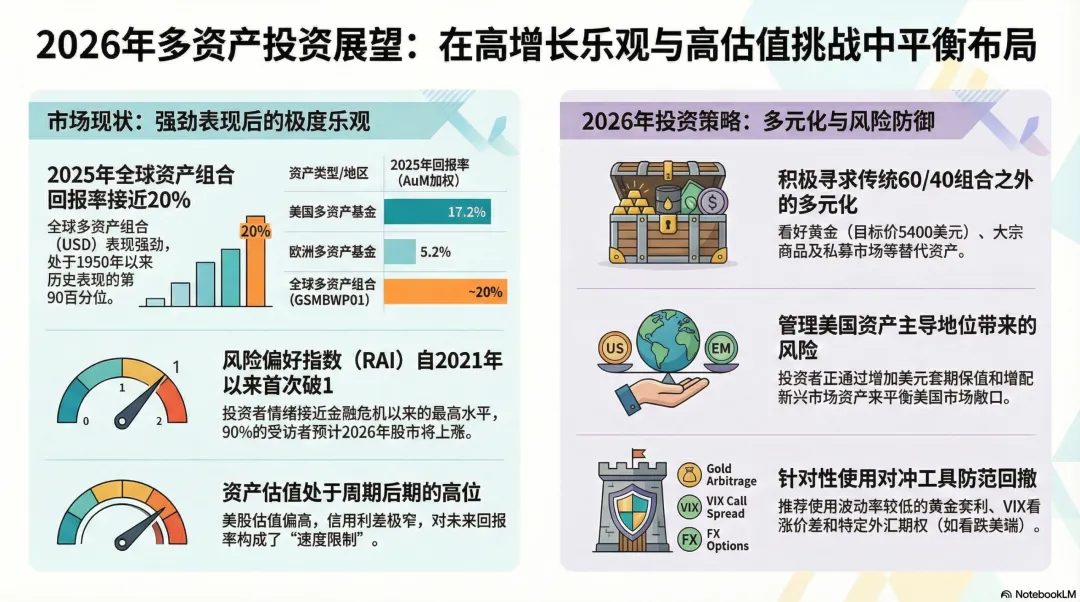

2025年,全球多资产组合表现强劲,美元计价的世界组合(GSMBWP01)回报率接近20%,处于1950年以来的90分位水平。尽管领导权一度从美股转向新兴市场,且金价表现亮眼,但不同地区投资者的感受却天差地别。区域分化严重:受美股敞口较低及防御性投资指令影响,欧洲多资产基金回报仅为5.2%,远逊于美国基金的17.2%。汇率刺客:对于非美元投资者而言,美元在2025年的大幅走弱成了回报的巨大拖累,欧洲基金相对于基准的跑输程度触及20年高点。股债组合韧性:尽管欧日债市走弱,但美债收益率的下行成为关键顺风,支撑了美国60/40组合维持高位表现。02 极致乐观的情绪:是信号还是警钟?

进入2026年,市场情绪近乎疯狂。高盛的风险偏好指标(RAI)自2021年以来首次站上1.0,欧洲投资者的调查显示,90%的人预期美股上涨,42%预期双位数收益,双双打破历史纪录。牛市能否持续?:历史经验表明,RAI破1并不必然意味着崩盘。在宏观背景支持的情况下,乐观情绪往往能维持较长时间,尽管后续6-12个月的回报斜率可能放缓。当前支撑点:特朗普政府的“Big Beautiful Bill”带来的增长乐观情绪,以及对美元走弱的一致预期,正共同推升风险偏好。脆弱性增加:极高的情绪水平意味着市场对任何超预期的增长冲击或利率波动都极度敏感,回撤频率可能增加。03 估值天花板:速度限制而非硬性刹车

当前美股和信用债的估值均处于极高分位,这在失业率极低、利润率极高的周期尾声并不少见。中长期的“速度限制”:高估值是未来回报的制约,但在短期内,只要宏观环境(高增长、低通胀)未破,估值并不是卖出的充分理由。结构性溢价:美股的高估值由长期低通胀锚定和高盈利能力(ROE)支撑,尤其是科技板块的轻资产模式。潜在风险:AI资本开支的巨大投入是否会拉低科技龙头的ROE,以及AI对软件行业的颠覆性风险,是当前最需警惕的结构性变量。04 资产配置策略:如何防守与进攻?

面对可能出现的波动,高盛建议采取更为稳健和多元的构造逻辑。回撤风险评估:虽然股权不对称性较差,但在目前宏观基准下,发生超过20%的熊市概率仍然较低,维持“逢低买入”策略。对冲地缘政治:地缘冲击不可预测,首要防线是稳健的组合构建。在当前环境下,美元走弱和金价走强是更显著的风险反映。多元化机会:由于估值压力,建议配置价值股、分红贵族和低波动率股票以增强组合防御性。2026年的多资产投资是一场在“高海拔”地区的攀登,空气虽然稀薄,但在增长和政策的支撑下,山顶的风景依然诱人,前提是系好名为“分化”与“对冲”的安全绳。