本调查报告由千问 AI完成调研,旨在为本[黑金故事坊]提供数据参考成文,不构成任何投资建议。内容由AI生成,请仔细甄别。点上方蓝色[黑金故事坊]看精彩的商业故事文章。喜欢本研报请点赞👍在看🤍,如需PDF版本或其它相关研报,请关注后留言区回复,私发给您。

黑金故事坊每天推送2份产业、商业、公司、事件等深度研报。点关注,不迷路。

人工智能正引领一场全球性的资本重构革命,中美作为AI发展两极,正以截然不同的战略路径重塑科技产业格局。美国以"烧钱换增长"模式主导数据中心与硬件扩张,形成估值泡沫与债务风险并存的"军备竞赛";中国则以"脱虚向实"政策引导资本流向实体经济应用场景,构建"技术迭代-应用落地-盈利反哺"的良性循环。这场资本重构不仅改变了科技巨头的估值逻辑与竞争格局,更引发了半导体产业链的结构性变革、算力基础设施的全面升级、以及AI应用从消费端向产业端的深刻转型。未来5年,中国制造业AI渗透率有望达到67%,医疗AI市场规模将突破680亿元,而液冷服务器、国产AI芯片等细分领域将受益于政策红利与市场需求迎来爆发式增长。投资者需在泡沫与价值、短期套利与长期融合的分野中,寻找真正具备技术壁垒与场景落地能力的行业龙头。

一、中美AI资本开支规模与结构差异:从"烧钱竞赛"到"务实投资"

1.1 资本开支规模:美国私人资本主导,中国政策与企业协同

中美AI资本开支规模呈现显著差距,但投入效率与回报路径存在本质差异。2025年,美国科技巨头(微软、谷歌、亚马逊、Meta等)在AI领域的资本开支已超3000亿美元,其中微软单季AI资本开支达375亿美元,占其总资本开支的30%。相比之下,中国头部科技企业(阿里、腾讯、字节跳动等)的AI资本开支规模较小,2025年阿里投入180亿美元,腾讯125亿美元,字节跳动150亿美元,合计约455亿美元。

从资本来源结构看,美国以私人资本为主导,私人部门投入5520亿美元,政府投资仅110亿美元;而中国则形成了政府与私人部门协同的格局,私人资本投入约900亿美元,政府投入750亿美元,合计约1650亿美元。这一差异反映了中美资本市场的不同逻辑:美国资本市场更倾向于短期套利,而中国则强调长期实体融合。

中国企业的资本开支占比与市值之比反而高于美国同行,显示其战略决心更强。例如,阿里巴巴的180亿美元AI资本开支占其市值的7.2%,高于亚马逊的5.6%;腾讯的125亿美元投入占其市值的5.8%,也高于微软的5.1%。这表明中国企业虽然资金规模较小,但投入意愿和战略决心并不弱于美国巨头。

1.2 资本开支结构:美国数据中心扩张,中国芯片与场景并重

中美AI资本开支结构差异明显,反映了两国AI发展路径的根本分野。美国AI资本开支中,83%流向数据中心与配套基础设施,仅5%用于芯片研发,12%用于模型训练与优化;而中国则将70%资金投入数据中心,8%用于芯片研发,22%用于模型建设与场景落地。

这一结构性差异在2025年进一步凸显:美国六大科技巨头2025年资本开支超4300亿美元,主要用于数据中心扩张;中国头部企业则在芯片研发与场景落地方面加码。字节跳动2026年AI资本开支计划高达1600亿元,其中850亿元(53%)专门用于AI芯片采购与研发,显示其对算力自主化的战略重视。

中国政策性工具为资本开支提供了精准引导,如"算力券"、"电费五折"等补贴政策,有效降低了企业AI应用成本,推动国产替代进程。截至2025年8月,贵州已发放算力券276张,拉动合同金额6.3亿元;上海发放6亿元算力券,降低企业算力成本30%-100%。这些政策工具使中国AI企业资本开支效率显著高于美国同行,形成了"政策引导+市场验证"的双轮驱动模式。

二、从"军备竞赛"到"泡沫恐慌":市场反应与投资者情绪转变

2.1 美国AI泡沫恐慌的触发机制与市场表现

美国AI市场正经历从"军备竞赛"到"泡沫恐慌"的转折,这一转变主要由以下因素驱动:

第一,技术替代风险引发资本恐慌。2025年10月,Anthropic发布新一代办公AI工具,可直接处理法律文书、金融数据分析等任务,导致投资者恐慌性抛售软件股,相关板块单日市值蒸发2850亿美元。高盛追踪的软件股指数单日暴跌6%,法律与金融信息服务公司跌幅尤为惨重,反映出市场对AI替代传统软件服务的深度担忧。

第二,盈利模式与估值预期的严重脱节。美国AI企业普遍陷入"高估值、低盈利"困境。OpenAI 2025年Q3单季亏损超120亿美元,全年亏损达280亿美元,而收入仅120亿美元,ROI为负。微软财报显示,其对OpenAI的投资产生76亿美元收入,但同时也承担了47亿美元的"其他净支出",暗示对OpenAI亏损的连带责任。这种财务"模糊术"暴露了AI赛道高投入、高风险、高不确定性的行业本质。

第三,债务驱动型增长模式的系统性风险。美国科技巨头通过"GPU抵押"等创新融资模式扩张算力基建,形成"硬件抵押-信贷扩张-算力采购"的闭环。CoreWeave、Fluidstack等"新云"企业通过GPU抵押融资超200亿美元,但AI硬件生命周期仅2-3年,快速折旧可能引发抵押品价值崩溃与连锁违约。微软对OpenAI的持股比例接近49%,需承担OpenAI亏损的连带责任,这种"高估值掩盖低盈利"的模式正在动摇投资者信心。

市场反应方面,美国投资者从"增长叙事"转向"盈利兑现" ,对任何增速放缓或政策利空过度反应。2025年Q4,AMD股价因中国旧款芯片订单不可持续及地缘政策不确定性暴跌17%;英伟达股价在2025年4月因出口管制政策冲击,从153美元暴跌至96美元,累计跌幅达37%。这些剧烈波动反映了美国AI市场对短期业绩的敏感度与对长期盈利模式的质疑。

2.2 中国AI市场的相对稳健与结构性机会

中国AI市场整体呈现"务实过热"特征,系统性泡沫风险较低。截至2025年Q4,中美AI龙头股市盈率对比鲜明:英伟达44倍,Palantir超500倍;而中国恒生科技指数仅为17倍,仅为纳指100的1/3。这种估值差距表明,市场对中国AI企业的预期更为理性,更关注实际应用场景落地与商业价值实现。

中国AI企业的资本开支效率与盈利模式更为健康。中国AI企业资本开支/经营现金流比例为25%,远低于美国的40%。腾讯AI业务已贡献大几百亿收入,阿里云AI收入连续7个季度三位数增长,百度文心一言与字节跳动Se种子视频生成工具均在垂直领域取得突破,验证了"技术+场景"的投入逻辑。

算力成本结构差异是中美AI泡沫风险分化的关键。中国AI企业通过开源模型优化与国产替代策略,显著降低了算力成本。例如,DeepSeek V3推理开销每天约8.7万美元,仅为ChatGPT的12%。中国工程院院士郑纬民测算,AI推理成本中,算力占比高达95%,而中国通过算力券等政策工具,使企业算力成本降低30%-100%,有效对冲了泡沫风险。

三、中美AI投资策略分化:美国短期套利与中国的长期实体融合

3.1 美国短期套利的资本结构特征与典型案例

美国AI投资策略呈现明显的短期套利特征,主要表现为以下特点:

第一,估值驱动型扩张模式。美国科技巨头通过投资AI独角兽并分拆估值,实现资本增值。微软对OpenAI的投资超过130亿美元,通过持股27%(估值1350亿美元)和2500亿美元Azure算力采购承诺,将AI业务价值并入微软市值,推动其市值突破4万亿美元。这种"投资收益并表+分成协议"模式使美国巨头更依赖资本市场高估值,而非实体场景盈利。

第二,硬件依赖与高杠杆扩张。美国AI企业高度依赖英伟达GPU生态,通过GPU抵押融资等创新模式支撑算力投资。CoreWeave通过GPU抵押融资超120亿美元,形成"硬件抵押-信贷扩张-算力采购"的闭环。这种模式虽然短期内推动算力基建扩张,但硬件快速折旧(2-3年)与盈利滞后性暴露了系统性风险,一旦技术迭代导致旧卡贬值,可能触发抵押品价值崩溃与连锁违约。

第三,生态封闭与估值溢价。美国采用"生态系统定价法",对潜在的、哪怕仅有1%概率的市场定义权支付巨额溢价。例如,xAI估值1.25万亿美元,远超其技术实力;Figure AI估值390亿美元,而中国宇树科技估值仅120亿元人民币,相差24倍。这种估值逻辑使美国AI市场更关注技术的市场叙事能力与估值提升空间,而非实际应用价值。

3.2 中国长期实体融合的政策与技术闭环

中国AI投资策略强调"脱虚向实",形成了政策强制+成本补贴+场景绑定的三位一体模式:

第一,政策强制国产替代。2025年1月,美国政府实施新的AI芯片出口管制政策,将中国列为"敌对国家"级别,全面封锁高端算力供应。中国迅速出台反制措施,要求所有接受国家资金支持的数据中心项目必须禁用外国AI芯片,并配套电费五折、发放"算力券"等政策红利。政策还强制要求国企考核中将国产芯片采购比例纳入指标,2025年需达30%,直接推动国产替代进程。

第二,开源模型驱动的成本优化。中国通过开源模型(如DeepSeek、Qwen)实现算法优化,以低成本训练弥补硬件短板。据胡润研究院统计,2025年12月有超过62%的模型衍生品基于中国大模型,而美国仅为32%。中国开源模型的累积下载量在2025年8月已超过美国,证明了其技术路线的市场认可度。

第三,制造业场景深度渗透。中国AI应用已从消费端向产业端全面转移,制造业成为AI落地的主战场。截至2025年,中国制造业AI采用率达67%,远超美国的34%。华为与沙钢集团合作,用AI视觉识别解决废钢分类难题,将废钢利用率提升显著;三一重能风电叶片工厂通过数字平台将产品缺陷率减少20%,交付时间缩短30%以上,年节约成本超2亿元。

四、AI重构对行业影响最大:制造业、医疗与半导体产业链

4.1 制造业:AI驱动的效率革命与重构

AI正对中国制造业进行深刻重构,推动行业从"规模扩张"向"价值深挖"转型。截至2025年,中国制造业AI采用率达67%,远超美国的34%,形成了全球最大的AI应用实验场。

具体影响体现在三个方面:

第一,生产流程智能化与质量提升。三一重工引入AI质检系统,将产品不良率从0.8%降至0.2%,年节约成本超2亿元;海尔通过工业互联网平台COSMOPlat,将3000多家供应商、20万研发人员和数百万用户连接成价值共同体,使定制化产品交付周期从45天缩短至7天。这种变革不仅提升了生产效率,更改变了企业的价值创造模式,从单一产品销售转向"产品+服务"的解决方案输出。

第二,供应链优化与成本控制。比亚迪与华为共建的AI供应链平台,通过实时分析全球2000+供应商的产能数据,将零部件交付准时率提升至99.5%,支撑其新能源汽车月产能突破50万辆。这种供应链智能化使中国企业在全球竞争中获得了显著的成本优势与交付效率。

第三,研发周期压缩与创新加速。小米集团通过AI用户画像系统,将新品研发周期从18个月压缩至9个月,市场预测准确率提升至85%。这种"小步快跑"的创新模式使中国企业能够更快速地响应市场需求,缩短产品迭代周期。

4.2 医疗健康:从辅助诊断到精准治疗

AI在医疗健康领域的应用正从辅助诊断向精准治疗全面拓展,重构了传统的医疗服务体系。

中国AI医疗的商业化进程明显加速。腾讯觅影系统已在全国300家三甲医院部署,累计辅助完成2000万例癌症早筛,使食管癌早期检出率从15%提升至48%。华大基因的AI肿瘤诊断平台通过分析患者的基因组、代谢组和肠道菌群数据,可定制包含127项指标的精准治疗方案,覆盖60%三甲医院。

AI医疗的核心价值体现在三个维度:

第一,诊断准确率提升。GE HealthCare的超声AI系统可自动识别胎儿心脏缺陷,诊断准确率达98.6%,较人类专家提升15个百分点。DeepSeek医疗大模型诊断准确率超97%,虽罕见病误诊率仍达35%,但已催生"AI+医生"联合诊断模式,相关技术服务商年增速超80%。

第二,新药研发周期缩短。AlphaFold3已预测出2.3亿种蛋白质结构,将新药研发周期从平均5年缩短至18个月。辉瑞公司利用AI筛选化合物库,使抗癌药物研发成本降低60%,成功上市的靶向药使晚期肺癌患者五年生存率提升至35%。

第三,医疗资源下沉与普惠化。腾讯觅影多模态模型MMDoC对≤5mm肺结节识别准确率达98.7%,超越资深放射科医生,已在300家三甲医院部署;华大基因AI肿瘤诊断平台覆盖60%三甲医院,推动优质医疗资源向基层下沉。

4.3 半导体产业链:国产替代与技术升级

美国对华AI芯片出口管制加速了中国半导体产业链的重构与国产替代进程,形成了"政策强制+技术突破+市场验证"的三重驱动模式。

国产替代政策已形成强制落地机制。2025年1月,美国政府实施新的AI芯片出口管制政策,将中国列为"敌对国家"级别,全面封锁高端算力供应。中国迅速出台反制措施,要求所有接受国家资金支持的数据中心项目必须禁用外国AI芯片,并配套电费五折、发放"算力券"等政策红利。政策还强制要求国企考核中将国产芯片采购比例纳入指标,2025年需达30%。

国产芯片技术突破显著。华为昇腾910C与寒武纪思元590等国产芯片性能已接近国际主流水平的82%,国产化率从2020年的不足5%跃升至2025年的30%。华为昇腾950PR芯片计划于2026年第一季度推出,搭载自研HBM技术,提升推理Prefill性能;昇腾950DT芯片将于2026年第四季度面世,强化解码与训练能力,拓宽应用场景。这些技术突破为中国AI产业提供了关键支撑。

产业链协同效应增强。华为开放灵衢2.0技术规范,吸引20+企业共建生态,昇腾服务器兼容性提升,降低国产替代门槛。中国已建成3.5万家智能工厂,拥有250万台工业机器人,占全球总量一半以上,为AI提供了全球最大的应用场景,推动国产芯片从实验室走向商业化。

五、中国AI产业链最具投资价值的细分领域与公司

5.1 液冷服务器:高增长确定性与技术路线分化

液冷服务器已成为中国AI产业链最具确定性的高增长赛道,随着AI服务器功耗提升(单台超30kW),液冷技术从"可选"变为"刚需"。

市场空间广阔:2025年国内液冷服务器市场规模超300亿元,渗透率18%,预计2030年将突破1000亿元。赛迪顾问预测,到2027年,中国液冷数据中心市场规模将达1020亿元,年复合增长率超45%。

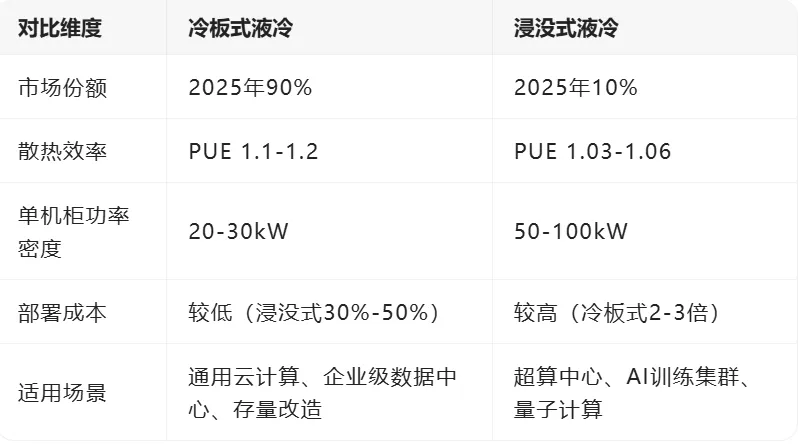

技术路线分化:液冷市场呈现冷板式与浸没式两条技术路线并行格局:

冷板式技术:以浪潮信息为代表,全球液冷服务器市占率超50%,全栈液冷解决方案,单机柜售价60-70万元,PUE最低可达1.08。冷板式技术兼容性强,无需对服务器结构进行大幅改造,改造成本低、周期短,适合存量数据中心改造,如阿里云千岛湖项目。

浸没式技术:以中科曙光为代表,浸没式液冷市占率58.8%-65%,第三代C8000浸没液冷方案PUE低至1.03,单柜功率密度达50-750kW。浸没式技术能效比高,散热效率是冷板式的3倍以上,单机柜散热功率轻松突破100kW,但需定制化服务器与冷却液,初期投资较高。中科曙光子公司曙光数创是国内唯一实现浸没相变液冷大规模商用的企业,累计交付260兆瓦液冷数据中心,海外市场拓展加速,已在东南亚布局多个项目。

5.2 AI芯片:国产替代与技术自主的黄金窗口期

中国AI芯片市场正处于国产替代与技术自主的黄金窗口期,2025年市场规模达1700亿元,国产化率从2023年的17%快速提升至2025年的30%,预计2027年将达55%。

头部企业财务表现亮眼:寒武纪2025年Q1营收暴增4228.67%至11.11亿元,首次实现半年度盈利10.38亿元;海光信息2025年上半年营收54.64亿元,同比增长45.2%;壁仞科技2025年估值达155亿元人民币,成为国产GPU领域的重要参与者。

技术路线多元化:中国AI芯片呈现GPU、NPU、ASIC等多路线并行格局,形成对美国生态的差异化突围:

GPU路线:以华为昇腾、海光信息为代表,华为昇腾384超节点集成384颗NPU与192颗鲲鹏CPU,算力达300 PFLOPS,性能接近英伟达B200 NVL 72平台的两倍。海光DCU兼容"类CUDA"环境,2025年上半年营收54.64亿元,同比增长45.2%。

NPU路线:华为昇腾采用达芬奇架构,2025年突破万亿参数模型训练瓶颈,解决"通信瓶颈"与"负载不均"问题。昇腾950PR芯片计划于2026年Q1推出,搭载自研HBM技术,提升推理Prefill性能;昇腾950DT芯片将于2026年Q4面世,强化解码与训练能力,拓宽应用场景。

ASIC与存算一体路线:寒武纪思元590性能接近英伟达A100,2025年Q1营收11.11亿元,同比增长4228.67%;后摩智能M50芯片实现160TOPS@INT8算力,功耗仅10W,能效比提升5-10倍。存算一体芯片商用加速,能效比较传统架构提升10倍,预计到2030年将占据30%市场份额。

5.3 值得关注的公司与投资逻辑

基于上述分析,以下公司在中国AI产业链中最具投资价值:

1. 中科曙光(603019.SH):

核心优势:浸没式液冷市占率58.8%-65%,第三代C8000方案PUE低至1.03,单柜功率密度达750kW,远超行业平均水平。与华为、中兴、浪潮等20多家企业联合发布AI计算开放架构,构建"算、存、网、电、冷、管、软"协同创新体系,将算力资源利用率提升30%以上。 财务表现:2025年上半年净利润7.29亿元,同比增长29.39%;液冷服务器前三季度营收158亿元,同比增长88%。海外市场拓展加速,已在东南亚布局多个标杆项目。 投资风险:毛利率仅25.93%,分红率仅11%,面临硅光子等新技术对传统散热方案的替代风险。

2. 华为(昇腾生态):

核心优势:昇腾950PR/DT芯片量产在即,通过自研HBM技术解决数据传输瓶颈,开放灵衢2.0协议吸引20+企业共建生态。昇腾384超节点已在全球累计部署超300套,服务20余家客户,包括沙钢集团等制造业龙头。 财务表现:昇腾芯片路线图明确,2026-2028年将推出950PR、950DT、960、970等多款芯片,算力密度与能效比持续提升。昇腾生态开发者数量超300万,智算中心落地加速。 投资风险:单颗芯片与英伟达仍有差距,但通过超节点互联技术构建整体性能优势,需关注芯片制造工艺的突破进展。

3. 寒武纪(688041.SH):

核心优势:AI芯片设计龙头,思元590芯片打入头部云厂商,与华为昇腾生态深度协同。2025年Q1营收11.11亿元,同比增长4228.67%,首次实现半年度盈利10.38亿元。 财务表现:2025年Q1归母净利润同比大增70.17%,扣非净利润增速高达120%-161%,盈利质量优异。 投资风险:存货占总资产比例高达31.95%,需关注供应链稳定性与客户订单落地情况。

4. 浪潮信息:

核心优势:全球液冷服务器龙头,市占率超50%,500余项液冷专利,冷板式与浸没式双线布局,PUE最低可达1.08。2025年上半年净利润2.52亿元,同比增长90.6%,液冷板业务营收6.8亿元,占总营收42%。 投资逻辑:受益于AI算力爆发与国产替代浪潮,冷板式液冷方案成熟度高,毛利率41.2%,较传统业务高15个百分点,长期增长确定性强。 投资风险:全球服务器市场竞争激烈,需关注技术迭代与海外业务拓展情况。

5. 腾讯(00700.HK):

核心优势:医疗AI商业化领先,腾讯觅影系统已在全国300家三甲医院部署,累计辅助完成2000万例癌症早筛。混元大模型4.0版参数达2.8万亿,稳坐国内第一梯队。 财务表现:2024年AI研发投入157亿元,2025年计划推出自研AI芯片,AI能力已对广告与游戏等业务产生实质性贡献。 投资风险:医疗AI数据孤岛问题突出,医保支付机制尚未完善,需关注政策落地与盈利模式验证情况。

六、结论与展望

中美AI引发的资本重构呈现出鲜明的差异化路径:美国以"烧钱换增长"模式主导数据中心与硬件扩张,形成估值泡沫与债务风险并存的"军备竞赛";中国则以"脱虚向实"政策引导资本流向实体经济应用场景,构建"技术迭代-应用落地-盈利反哺"的良性循环。这种差异不仅改变了科技巨头的估值逻辑与竞争格局,更引发了半导体产业链的结构性变革、算力基础设施的全面升级、以及AI应用从消费端向产业端的深刻转型。

未来5年,中国AI产业链将呈现三大核心趋势:

第一,国产替代加速推进。在政策强制与市场需求双重驱动下,中国AI芯片市占率将从2025年的30%快速提升至2027年的55%,形成对美国生态的差异化突围。华为昇腾950PR/DT芯片量产在即,字节跳动2026年昇腾芯片订单预计达400亿元,寒武纪等企业订单爆发,验证了国产替代的市场接受度与商业价值。

第二,液冷技术成为算力基建标配。随着AI服务器功耗提升,液冷技术从"可选"变为"刚需",冷板式与浸没式两条技术路线将长期并行。中科曙光在浸没式液冷领域市占率领先,但毛利率较低;浪潮信息在冷板式液冷领域技术成熟度高,毛利率优势明显。投资者需根据技术路线差异与市场接受度,选择合适的投资标的。

第三,AI应用从消费端向产业端迁移。中国制造业AI采用率达67%,远超美国的34%,形成了全球最大的AI应用实验场。AI技术正从实验室走向生产线,商业化闭环加速形成,证明了AI在实际生产中的转化效率和规模化部署能力。腾讯觅影、阿里云工业解决方案等案例已验证了AI在医疗、制造等领域的商业价值,未来将有更多垂直领域应用落地。

投资者应关注三大投资逻辑:

第一,技术自主与国产替代。中美技术路线分野已成定局,投资者应关注在国产替代进程中具备核心技术壁垒与市场竞争力的AI芯片设计企业,如寒武纪、海光信息等,以及在算力基础设施领域实现技术突破的液冷服务器企业,如中科曙光、浪潮信息等。

第二,场景渗透与商业化闭环。AI技术的终极价值将在实际应用中得以验证,投资者应关注已实现商业化闭环并具备明确盈利模式的AI应用企业,如腾讯(医疗AI)、阿里(工业AI)、百度(智能驾驶)等,以及在垂直领域形成独特竞争力的AI解决方案提供商。

第三,产业链协同与生态构建。AI产业已进入生态竞争阶段,投资者应关注在AI生态构建中扮演关键角色的基础设施与平台型企业,如华为(昇腾生态)、中科曙光(液冷生态)、海光信息(DCU生态)等,以及在AI应用开发中形成技术壁垒的算法与软件企业。

中美AI资本重构已进入深水区,投资者需在泡沫与价值、短期套利与长期融合的分野中,寻找真正具备技术壁垒与场景落地能力的行业龙头。随着技术迭代加速与应用场景深化,中国AI产业链将迎来从"追赶"到"引领"的历史性跨越,为投资者创造长期价值。

提示:本调查报告由黑金故事坊从千问 AI发起的深度调查研究并生成,内容仅供参考,请仔细甄别,点左下角主页看更多相关报告及文章。

拆解商业案例,洞察商业本质,分享产业财经商业故事,这里是黑金故事坊。

感谢您的阅读参与,敬请点击关注 分享 点赞 推荐 收藏 在看

独行者疾,众行者远。

让我们聚集更多志同道合的朋友一起探索新时代节拍!谢谢^_^

📌 点击关注,获取更多行业深度洞察故事