瑞银重磅研报:中国IDC行业需求锁定2027,龙头迎来明确增长窗口

瑞银证券亚洲有限公司2026年1月19日发布《中国互联网数据中心行业2026展望:需求可见性延伸至2027年》研报,明确指出国内IDC行业需求端具备强确定性,供应端政策导向清晰,头部企业GDS、VNET凭借资源与交付优势,将充分承接行业红利,2027年EBITDA增长具备高可信度。、

研报核心指出,头部超大规模企业2026年1月初已开启新一轮招标,远超市场预期,项目交付周期直接延伸至2027年,印证行业资本开支的持续性。即便受芯片短缺影响,去年行业AIDC扩产节奏不均,但超大规模企业仍坚定推进新招标,足见AI相关布局的决心,也体现出对供应链改善的强信心,这成为行业需求的核心支撑。

供应端则呈现明显的政策导向特征,当前部分招标项目电力配额已获省级批准,国家发改委新一轮审批落地在即。伴随“东数西算”持续推进,一线城市电力配额发放将持续收紧,而内蒙古因土地和电力资源受限,行业配额正逐步向电费更低的宁夏中卫转移,行业定价整体保持稳定,这也为西部具备资源优势的企业打开增长空间。

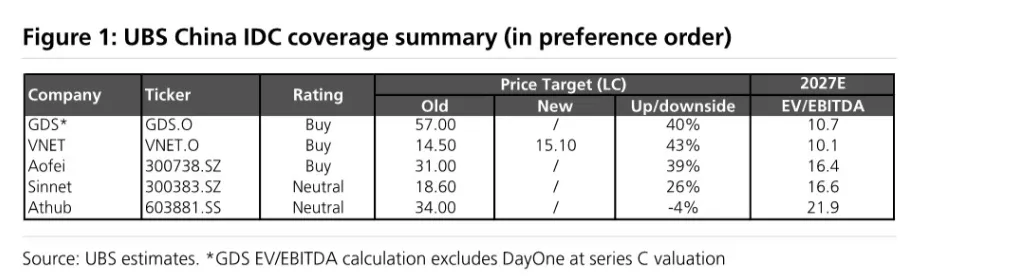

研报中多张核心图表直观呈现行业现状与趋势,成为判断行业走向的关键依据。图1(研报P2):瑞银中国IDC覆盖总结,清晰展示GDS、VNET均获Buy评级,其中VNET目标价从14.50美元上调至15.10美元,上行空间达43%,GDS上行空间40%,2027E EV/EBITDA分别为10.7、10.1,龙头估值具备提升基础;

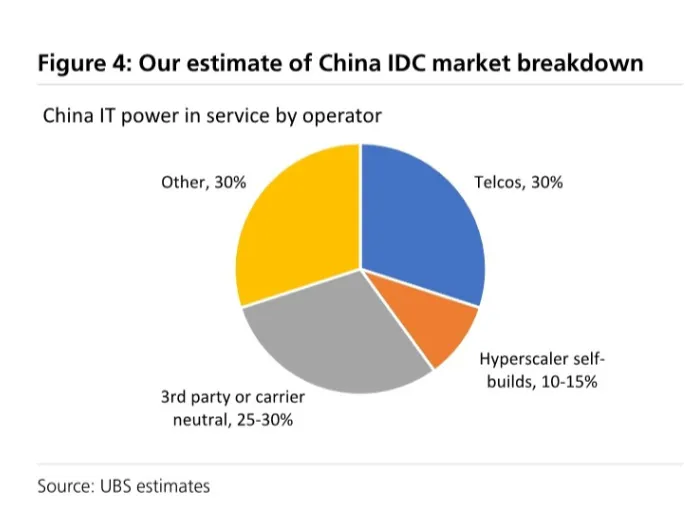

图4(研报P2):中国IDC市场结构拆解,显示当前行业IT算力服务中,运营商与其他主体各占30%,第三方IDC占25-30%,超大规模企业自建占10-15%,第三方IDC成为行业重要增长极,市场份额具备提升潜力;

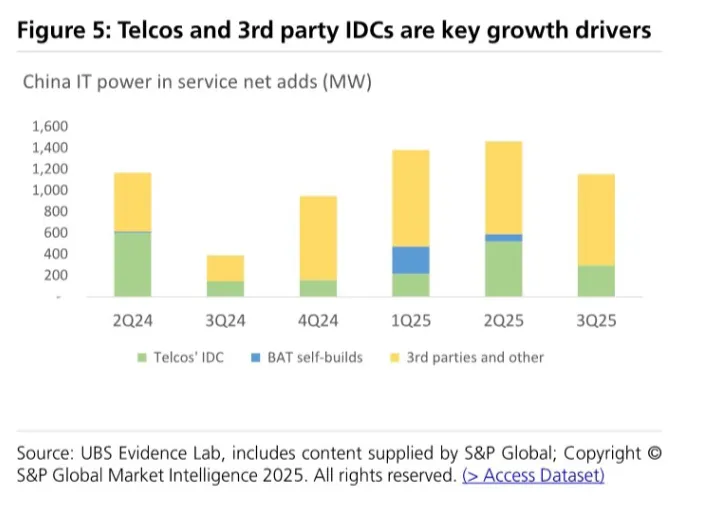

图5(研报P2):中国IDC算力净增规模,可见2024Q2至2025Q3,运营商IDC与第三方IDC是算力净增的核心驱动力,BAT等自建算力贡献有限,印证第三方IDC的行业地位;图6(研报P2):VNET新订单趋势,明确VNET从2025Q3起新订单规模显著回升,互联网、云服务成为订单核心来源,低电价区域的需求优势得到直接体现。

头部企业的竞争优势在研报中被重点提及,GDS 2026年新订单目标300MW,若获取新的土地和电力配额,订单规模有望突破500MW+,DayOne的C轮融资与潜在IPO、H股纳入南向通将成为核心催化,叠加REIT发行与股份出售,企业资本开支能力大幅提升;VNET则手握行业优质现成资源,乌兰察布园区利用率显著高于同行,6个月内可交付资源超400MW,6-12个月可交付约300MW,2026年订单目标同样300MW,交付能力成为其承接行业需求的核心底气,仅杠杆率为短期约束。

瑞银对2027年行业EBITDA增长高度笃定,GDS目标价维持57美元,基于2026-2027年平均调整后EBITDA的15倍EV/EBITDA估值;VNET则因批发利用率净增上调至378MW,2026-2027年调整后EBITDA同步上修,目标价上调4%至15.10美元。而2026年2月春节前后的AI新功能发布、H200出货进展、发改委电力配额落地、3月四季度财报中的行业指引,将成为行业后续的核心催化节点。

整体来看,国内IDC行业在AI算力需求的持续推动下,需求端已实现2027年的提前锁定,供应端政策导向明确且配额落地在即,头部企业凭借资源、交付与估值优势,正迎来明确的增长窗口,行业整体具备高景气延续性。

需要完整报告,可以通过我的首页店铺的服务,来我的外资研报知识星球,收集了包含高盛、大摩、美银、花旗、瑞银、巴克莱、摩根大通、摩根史坦利、野村等顶级外资咨询公司和投行的世界顶级研报,我将按照企业调研、行业跟踪、股市汇率、深度宏观等专题为您整理,为您的决策提供高质量的信息,帮您闭坑、穿越周期、财务自由。