中国高尿酸血症与痛风市场需求旺盛,患者规模分别达 1.97 亿和 1550-4229 万,呈年轻化趋势,治疗达标率仅 10%,现有药物(别嘌醇、非布司他等)存在安全隐患,未被满足需求显著。2015-2016 年,美国成年人痛风总患病率为 3.9%,患病总人数约为 920 万;美国成人高尿酸患病率为 20.1%,患病人数约 4700 万。

行业以化药为主(占比超 95%),非布司他市占率领先,但创新药成发展核心。在研管线聚焦 URAT1 抑制剂(AR882、SHR4640 等)和 IL-1β 抑制剂(伏欣奇拜单抗),兼具更优疗效与安全性,部分已进入 Ⅲ 期或获批上市。

部分研报原文放在文末。

【药企研发人员关注】

• 巨大的未满足临床需求是核心驱动力:中国高尿酸血症患者约1.77亿,痛风患者约1466万,且呈年轻化趋势。主流药物存在明显缺陷:别嘌醇有致死性超敏反应风险(汉族人群相关基因频率10-20%);非布司他有心血管事件黑框警告;苯溴马隆存在肝毒性风险。同时,约30%患者使用非布司他无法将血尿酸降至目标水平(<6mg/dL)。

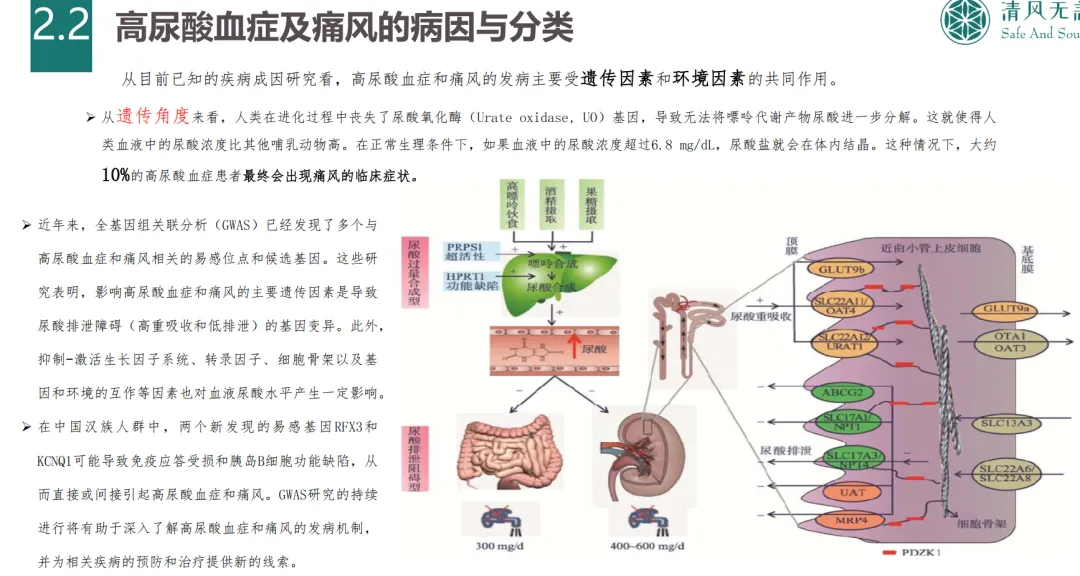

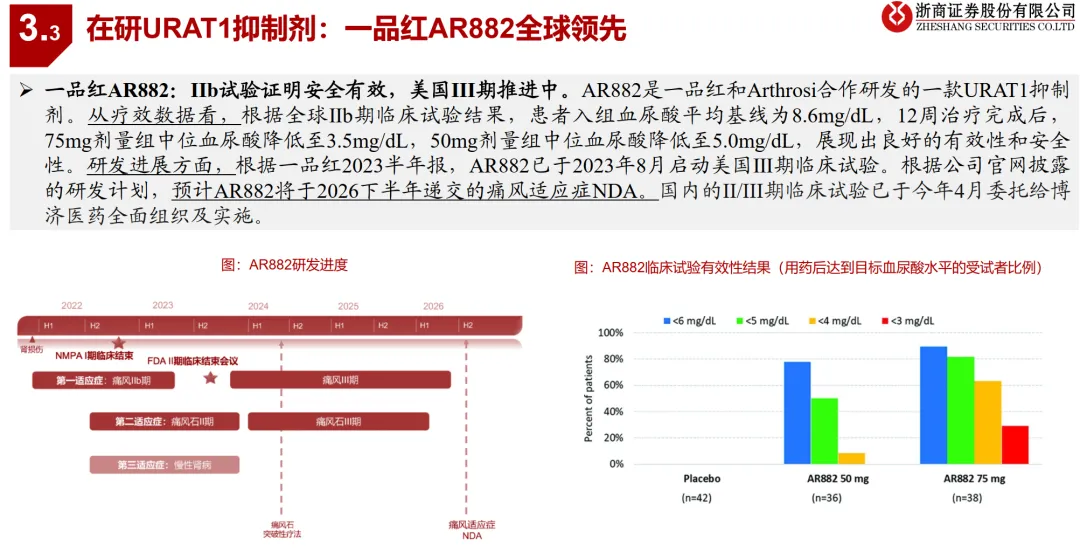

• 靶点集中于URAT1,差异化是关键:约90%的高尿酸血症源于肾脏尿酸排泄缺陷,因此抑制肾脏尿酸重吸收的URAT1成为最热门的靶点。恒瑞的SHR4640已提交上市申请。但未来竞争激烈,痛风石溶解能力可能成为重要差异点。一品红的AR882在II期研究中显示能显著溶解痛风石(75mg组29%患者至少一个痛风石完全溶解),这是其区别于其他在研URAT1抑制剂的核心优势。双靶点药物=通化东宝 THDBH151=同时抑制 XO 和 URAT1,可平衡尿酸生成与排泄,临床 I 期显示降尿酸效果显著且副作用更低。

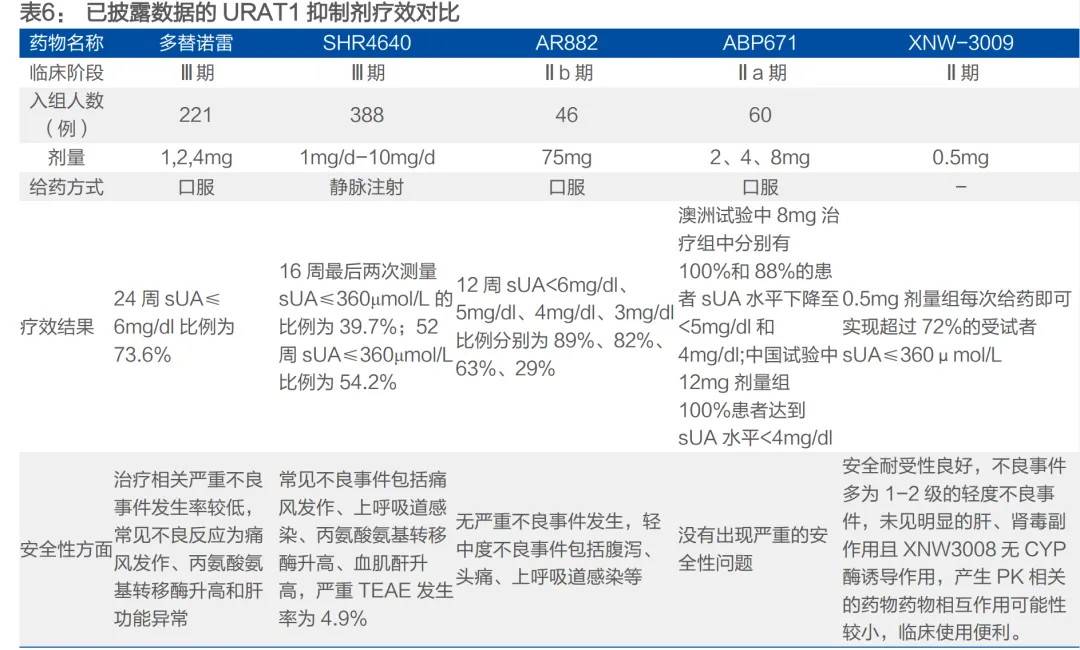

• 分子设计优化以解决前代药物毒性:新一代URAT1抑制剂主要通过结构改造规避毒性。例如,一品红AR882在苯溴马隆分子中引入4个氘原子和1个羟基,改变其代谢路径,旨在降低肝毒性风险。而恒瑞SHR4640、璎黎药业YL-90148等则基于另一款有肾毒性的药物雷西纳德(lesinurad)进行结构优化。

• 临床试验设计需关注“溶晶痛”和长期疗效:降尿酸治疗初期,血尿酸快速下降可能诱发急性痛风发作(即“溶晶痛”),这会影响患者依从性和试验结果。sUA <5mg/dL和<4mg/dL是有效减少复发和溶解痛风石的两个关键阈值,可作为更严格的疗效终点。此外,对sUA持续达标(如连续多次测量<360μmol/L)的考察,以及长达6-12个月的痛风石溶解数据,将成为证明药物优势的重要证据。

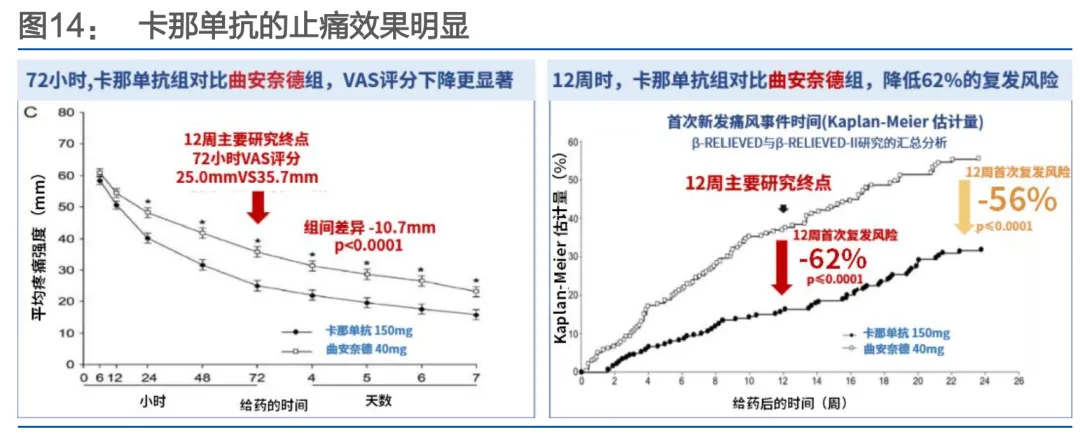

• 急性期治疗靶点IL-1β已获验证::IL-1β是痛风急性炎症的核心细胞因子。长春高新自主研发的伏欣奇拜单抗(国产首款IL-1β抑制剂)已于2025年7月获批,其III期研究显示,在止痛效果非劣于激素的同时,能将12周内复发风险降低超90%。这为对传统抗炎药不耐受的患者提供了新选择。

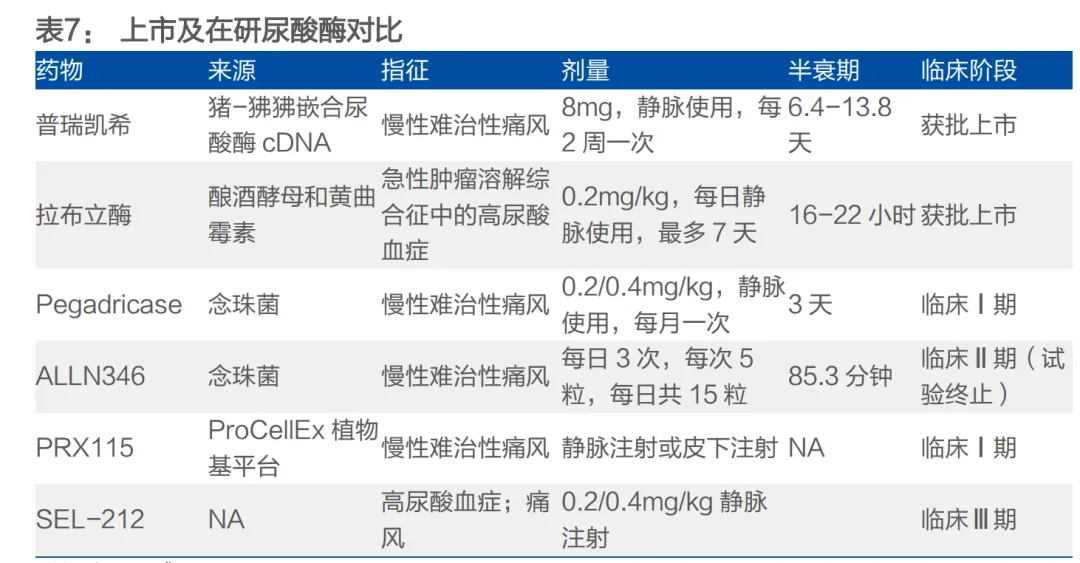

• 技术前沿呈现多元化:除了小分子和单抗,其他技术平台也在探索中。例如,丽珠医药的YJH-012是一种靶向肝脏XDH(黄嘌呤脱氢酶)的siRNA药物,临床前显示单次给药可持续降尿酸3-6个月,有望实现超长效治疗。三生制药引进的SEL-212是聚乙二醇尿酸酶与免疫调节剂的组合,旨在解决尿酸酶类药物易产生抗药抗体的问题。

・特殊人群用药研发成重点方向:青少年高尿酸血症男生患病率达 56.3%,但针对性药物缺乏;轻中度肾损伤患者(eGFR≥30mL/min)需优化剂量,AR882 在此人群中无需调整剂量且安全性良好;合并高血压 / 糖尿病患者优先选择氯沙坦、二甲双胍等兼具降尿酸作用的药物。

【投资者关注】

• 市场空间广阔,潜在规模超300亿元:根据华福证券测算,假设痛风创新药日治疗费用为40元(约为现有一线药非布司他的4倍),患者平均用药1年,在痛风患者中渗透率达到30%,则对应的国内市场空间可达314.6亿元。

• 竞争格局:URAT1抑制剂赛道拥挤,头部公司具先发优势:降尿酸治疗是主战场,URAT1抑制剂是国内创新药研发最集中的领域。恒瑞医药(SHR4640) 国内进度最快(已报产),一品红(AR882) 海外临床进度领先(全球III期)。此外,信诺维(XNW3009)、新元素医药/康哲药业(ABP-671)、海创药业(HP501)等均处于临床III期,未来2-3年将迎来产品密集上市期,竞争激烈。

• 关注具备差异化临床优势的“大单品”潜力:一品红的AR882凭借突出的痛风石溶解数据和良好的安全性,有望成为“创新药大单品”。在急性期治疗领域,长春高新的伏欣奇拜单抗作为国产首款IL-1β抑制剂,拥有降低90%复发风险的显著优势,具备成为该细分领域领导者的潜力。

• 患者基数、治疗费用与渗透率:核心投资逻辑可简化为:1.77亿高尿酸血症患者 → 1466万痛风患者(就诊率、治疗率)→ 使用创新药的患者数(渗透率)→ 年化治疗费用(日均药价×治疗时长)→ 市场规模。当前痛风治疗达标率仅约10%,渗透率提升是核心增长驱动。

• 政策风险与机遇并存:集采与医保谈判:传统抗痛风药(如非布司他)已受带量采购影响,销售额下滑。但创新药可通过国家医保谈判快速放量。例如,卫材的多替诺雷(dotinurad,新一代URAT1抑制剂)于2024-12在国内获批。

【高校科研人员关注】

• 遗传与环境互作机制:高尿酸血症的遗传可能性为45%-73%,痛风的遗传可能性约为30%。全基因组关联研究(GWAS)已发现多个易感基因,其中汉族人群特有的RFX3和KCNQ1基因可能与免疫应答和胰岛细胞功能缺陷相关。环境因素占比高达90%,其通过表观遗传修饰(如DNA甲基化)影响基因表达,这为可逆性干预提供了新思路。

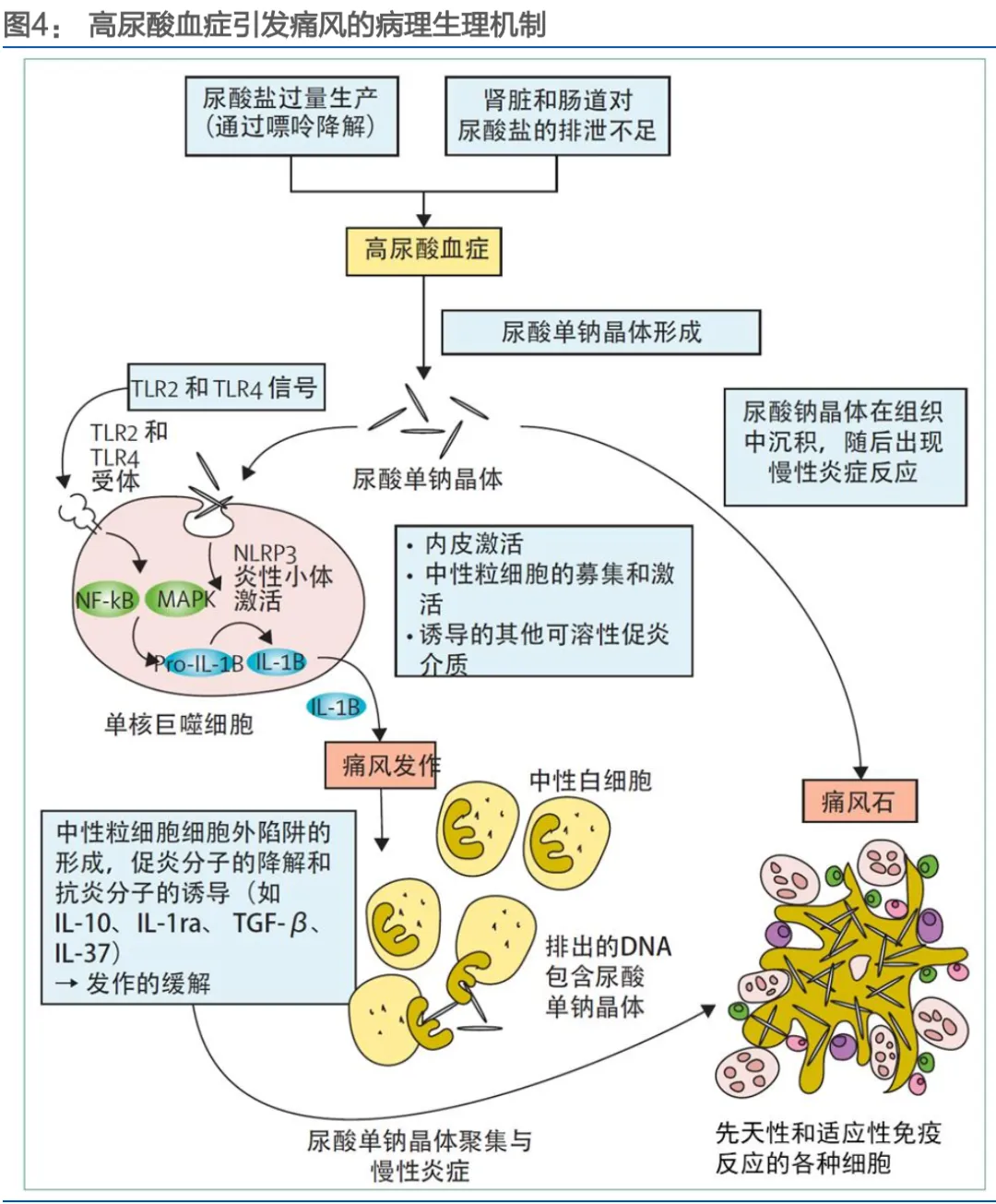

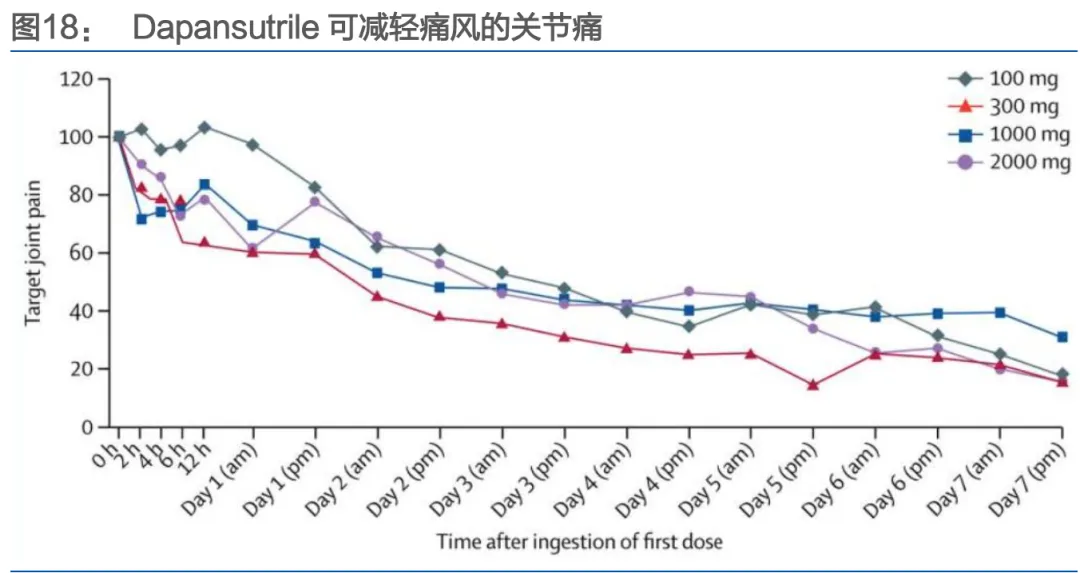

• 疾病病理机制,为靶点发现提供多层次机会:痛风病理链条明确:嘌呤代谢紊乱/排泄减少→高尿酸血症→尿酸盐晶体沉积→激活NLRP3炎症小体→释放IL-1β等炎症因子→急性关节炎。这为药物研发提供了从上游(XO、URAT1)到下游(NLRP3、IL-1β)的系列靶点。例如,Olatec公司的Dapansutrile就是直接靶向NLRP3的小分子抑制剂。

• 多学科交叉:肠道菌群与代谢调控:研究指出,尿酸排泄约1/3通过肠道。肠道微生物群可能通过影响宿主代谢物和尿酸分解来调节尿酸水平。例如,在研的ALLN346是一种口服尿酸酶,旨在在肠道内分解尿酸,这为不依赖肾脏的降尿酸疗法提供了全新思路。

• 从“老药”到“新药”的结构优化是成功的转化路径:多数URAT1抑制剂源于对两个“老药”的结构优化:一是针对苯溴马隆(肝毒性)改造出多替诺雷、AR882、ABP-671等;二是针对雷西纳德(肾毒性)改造出SHR4640、YL-90148、D-0120等。这是基于已知靶点进行安全性优化的案例。

• siRNA带来治疗范式变革可能:丽珠医药的YJH-012项目展示了siRNA技术在慢性病管理中的潜力。其设计靶向肝脏中的黄嘌呤脱氢酶(XDH)mRNA,从源头抑制尿酸生成,临床前研究显示单次给药效果可持续数月。这种“一次治疗,长期有效”的模式可能彻底改变痛风需每日服药的现状。

1-2024中国高尿酸及痛风行业大数据及产业竞争分析白皮书

2-2025医药生物行业专题报告_痛风新药物崛起_多靶点药物百花齐放

3-2025华福证券-医药生物_痛风专题_有望诞生创新药大单品的蓝海