大家好,我是右兜。

2026年2月9日,摩根大通发布了一篇分量不轻的中国 AI 行业深度报告,研报93页,

这不是一篇泛泛而谈“AI 很大、前景很好”的行业报告,而是首次覆盖两家中国独立大模型公司,并且给出了非常明确的判断:

中国 AI 行业,已经从“百模大战”,进入真正的淘汰赛阶段。

一、从“百模大战”,走向“留在牌桌上的人”

摩根大通对中国 AI 行业的核心判断非常直白:

过去两年,市场关注点是:谁能把模型做出来

接下来几年,真正决定生死的是三件事:

模型是否能持续保持全球一线水平

商业化是否跑得通

能不能走向全球市场

在这个标准下,JPM 认为,绝大多数模型公司已经被淘汰。

报告指出,中国市场具备真正竞争力、且资金和技术还能继续“留在牌桌上”的独立模型公司,数量已经从高峰期的 200 多家,缩减到不足 10 家。

而其中,最具代表性的两家,就是:

智谱(Zhipu AI / Z.AI)

MiniMax

这也是摩根大通本次首次覆盖、并且同时给出“增持”评级的两家公司。

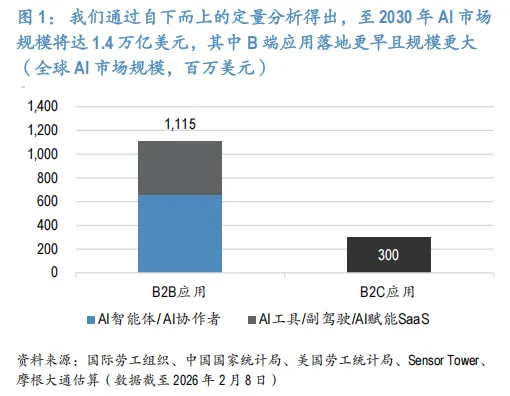

二、一个关键数字:2030 年,1.4 万亿美元

如果只看公司个体,很容易忽略一个更重要的背景。

摩根大通在这份报告中,用自下而上的方法,重新估算了全球 AI 市场的长期空间:

到 2030 年

全球 AI 市场规模:约 1.4 万亿美元

其中结构非常清晰:

B2B 市场:约 1.1 万亿美元

AI 智能体 / 协作者

AI 工具、副驾驶、AI 赋能 SaaS

B2C 市场:约 3000 亿美元

AI 助手

AI 陪伴

AI 原生内容与娱乐

摩根大通强调:这不是一个“精确预测”,而是一个保守的基准情景。

真正被低估的,是 AI 带来的**“期权价值”**——就像当年视频从 DVD,走向 YouTube、短视频和直播生态一样。

三、为什么是智谱和 MiniMax?

这两家公司,并不是走同一条路。

智谱:企业级 + 私有化部署的“稳态模型”

在摩根大通的框架里,智谱更像一家:

深度企业级 AI 能力提供商

核心在:

私有化部署(尤其是受监管行业)

API 业务逐步放量

随着 GLM-4.5 / 4.6 / 4.7 的推出,智谱的模型能力已经开始明显向“生产级智能体”倾斜,尤其是在:

编程

长上下文

多步骤任务执行

JPM 的判断是:智谱的 API 业务正站在一个拐点上,在海外开发者生态中,尤其是高付费意愿的编程场景,采用率正在提升。

MiniMax:真正“全球化”的全谱系 AI 公司

如果说智谱更偏“企业级稳态”,那 MiniMax 在 JPM 眼里,是一个少见的全谱系 AI 公司:

文本、语音、视频、多模态

B2B + B2C 同时跑

更重要的是:收入高度全球化

报告披露:

MiniMax 在 2025 年前三季度,超过 70% 的收入来自海外市场

在国内竞争极度激烈、推理成本高企的背景下,提前全球化,给了 MiniMax 非常重要的结构性优势:

更好的定价环境

更多样的客户结构

更高的毛利率潜力

摩根大通预计,MiniMax 2026–2030 年的营收年复合增长率,可能高达 138%,并在 2029 年实现盈利。

四、估值贵吗?JPM 的答案很直接

摩根大通给两家公司使用的估值方法,并不保守:

2030 年 30 倍市盈率

折现率:15%

在当前中国互联网公司普遍 15–20 倍估值的背景下,这显然是溢价估值。

但 JPM 的逻辑是:

如果你相信 AI 是下一轮全球生产力革命,那么“能留在全球第一梯队的模型公司”,本身就应该享有溢价。

基于这一框架:

智谱:目标价 400 港元

MiniMax:目标价 700 港元

评级均为:增持

我的理解:

我觉得,这篇报告真正有价值的地方,不在于目标价,而在于一个清晰的分界线:

AI 行业,已经不再是“谁有模型谁有故事”,而是“谁能把模型,变成长期可持续的经济体”。

从这个角度看:

智谱代表的是:合规、企业级、长期稳态

MiniMax代表的是:全球化、产品化、规模弹性

它们不一定是唯一的赢家,但至少是当前最接近“下一阶段 AI 公司形态”的样本。