高盛研报解读:亚马逊(AMZN)

2

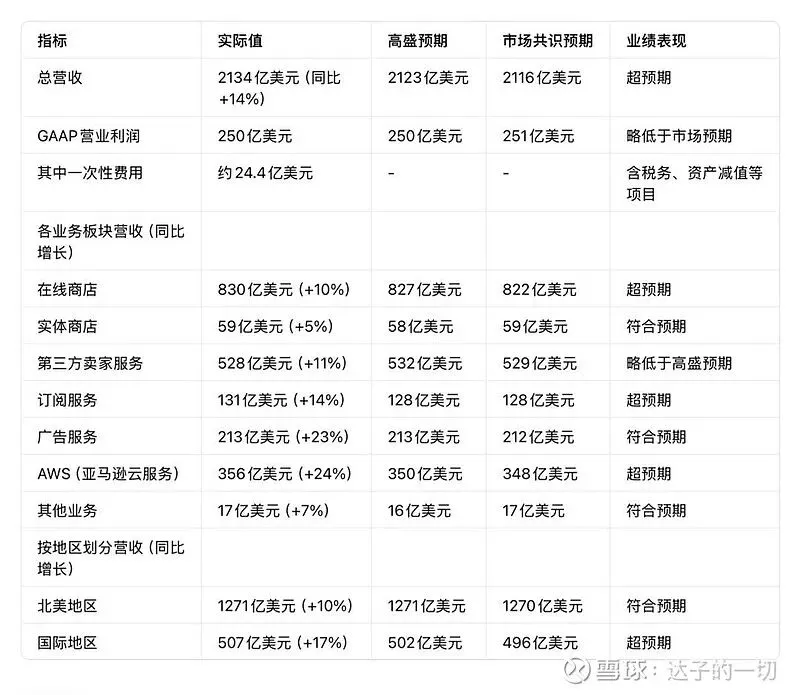

一、核心业绩数据:营收超预期,利润不及预期

亚马逊Q4整体营收表现稳健,但受一次性费用及投资影响,利润端未能达到市场预期,各业务板块呈现差异化增长:

表1:亚马逊Q42

表2:亚马逊Q12

二、核心业务亮点:AWS与广告业务成增长支柱

1.AWS:增长提速+盈利能力稳定AWS作为亚马逊的核心增长引擎,

2.广告业务:连续多个季度强劲增长

广告服务营收2

3.零售业务:稳健复苏,国际市场表现突出

• 北美零售:营收1

• 国际零售:营收5

三、市场焦点:业绩电话会议的3大核心议题

高盛预计,投资者将在业绩电话会议中重点关注以下3点,这也是影响亚马逊后续股价走势的关键:

1.AWS与AI的协同进展

在AI成为市场核心主题的背景下,投资者将关注未来12个月AWS在AI领域的布局,包括新增计算产能的释放节奏、AI相关客户的需求落地情况,以及产能在内部使用与外部客户服务之间的分配比例。

2.消费业务的成本优化与增长潜力

聚焦亚马逊消费业务的健康度,包括未来1

3.2

亚马逊指引2

四、估值与风险提示

1.估值逻辑:目标价3高盛给予亚马逊3

• 一是融合“下一年度EV/GAAP EBITDA估值”与“修正后DCF估值”(基于未来4年EV/(FCF-股票薪酬)倍数折现);

• 二是分业务估值(北美地区及AWS采用EV/EBIT估值,国际业务采用EV/营收估值)。

表3:亚马逊未来业绩预测与估值指标

2.核心风险因素

• 竞争风险:电商或云计算业务增长受行业竞争冲击;

• 盈利风险:广告、云服务等高毛利业务规模化不及预期,投资项目拖累毛利率或营业利润率;

• 监管风险:全球监管政策变化导致产品或平台需调整,合规成本增加;

• 宏观风险:全球宏观经济波动及投资者对成长股的风险偏好变化,引发股价 volatility。

五、个人投资洞察:看懂“增长与投资”的长期平衡

作为普通投资者,解读亚马逊这份“喜忧参半”的业绩报告,有几点实际思考想和大家分享:

首先,“营收强、利润弱”是巨头转型期的常见现象。亚马逊Q4利润不及预期,核心是一次性费用和大额资本开支规划的影响,而非业务基本面恶化。对于这类体量的公司,短期利润波动远不如核心业务的增长质量重要——AWS2

其次,

再者,投资者需关注“预期差”的修复。当前市场对亚马逊的担忧主要集中在Q1利润指引不及预期和资本开支的回报周期,这两点已部分反映在股价中。后续若业绩电话会议中,亚马逊能给出AWS订单储备充足、AI产能落地顺利的信号,或消费业务成本优化取得实质进展,有望推动估值修复。

最后,布局巨头需“长期主义”,避开短期噪音。亚马逊当前市盈率约30倍,低于自身历史平均水平,且2

信息来源

本文数据与观点均来自高盛集团2

风险提示

市场有风险,投资需谨慎。本文仅为研报解读,不构成任何投资建议。亚马逊股价受宏观经济、行业竞争、监管政策、业务投资、汇率波动等多种因素影响,波动具有不确定性。投资者应结合自身风险承受能力,理性分析后再做出投资决策,必要时可咨询专业投资顾问。