人工智能不再只是产业升级的工具,它将成为推动中国现代化的核心基础设施和新质生产力。

2025年8月,国务院印发的《国务院关于深入实施 “人工智能+” 行动的意见》为中国人工智能发展描绘出至2035年的战略蓝图。根据这份 “顶层设计”,未来十年我国将全面步入AI时代。

蓝图明确的三步走战略引人注目:到2027年,人工智能将与六大重点领域深度融合,新一代智能终端、智能体应用普及率超过70%;到2030年,人工智能将全面赋能高质量发展,智能终端应用普及率超过90%,智能经济将成为我国经济发展的重要增长极。

至2035年,我国将全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。这意味着,十年后AI将像互联网和电网一样全面普及,成为社会的底层基础设施。

01 战略引领:AI蓝图绘制清晰路线图

2025年8月,国务院印发的《国务院关于深入实施“人工智能+”行动的意见》为中国人工智能发展描绘了至2035年的战略蓝图,这份 “顶层设计” 释放出中国AI发展的新方向。

AI不再只是产业升级的工具,而将成为推动中国现代化的基础设施和新质生产力核心。文件提出的三步走战略明确了我国AI发展的具体路径:到2027年,人工智能将与6大重点领域实现广泛深度融合。

这意味着新一代智能终端、智能体等应用普及率将超过70%;到2030年,我国人工智能将全面赋能高质量发展,智能终端应用普及率超过90%,智能经济将成为我国经济发展的重要增长极。

最终目标是到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。十年后,AI将像互联网以及电网一样全面普及,成为社会的底层基础设施。

02 国产突破:AI算力硬件率先突围

在国家十年AI战略蓝图的规划下,国产AI算力硬件设施建设已实现重大突破。根据英国《金融时报》报道,中国芯片制造商计划明年将全国人工智能处理器的总产量扩大至当前的三倍,以加快降低对英伟达芯片的依赖。

与此同时,中国企业也在加紧研发能够适配DeepSeek倡导的下一代人工智能芯片标准。 DeepSeek近期发布DeepSeek-V3.1,称此次升级是迈向智能体时代的第一步。

该模型使用了UE8M0FP8Scale参数精度,而UE8M0FP8正是针对即将发布的下一代国产芯片而设计的。FP8是一种8位浮点数格式,遵循IEEE754规范,精准切中了行业对高效低功耗计算的迫切需求。

国产AI芯片龙头企业寒武纪本周发布的2025年上半年业绩报告显示,归母净利润达到10.38亿元,同比扭亏为盈,标志着我国对于高端算力的投资已经开始开花结果。

高端AI算力芯片已从战略投资阶段进入量产阶段,国内AI芯片市场格局即将重塑。在生态方面,寒武纪训练软件平台持续跟进并支持PyTorch最新版本,支持图融合和算子自动生成能力,取得了显著的性能加速效果。

在大模型方面,训练软件平台进一步扩展了对DeepSeek系列、Qwen系列、Hunyuan系列模型的支持,重点优化了通信计算并行方面的性能,提高了混合专家模型训练的整体吞吐。

以DeepSeek-R1-671B大语言模型为代表的推理性能提升显著,各项性能指标均达到业界领先水平。

国内互联网厂商对于AI模型大规模投资的元年已经开启,国内先进AI算力基础设施出现重大突破。分析师坚定看好国产算力板块产业趋势,建议关注:寒武纪、中芯国际、通富微电、甬矽电子等龙头企业。

03 全球热潮:英伟达财报揭示AI需求未减

英伟达于本周三公布了截至2025年7月27日的2026财年第二财季财报。财报显示,英伟达营收和盈利均超市场预期,并表示本季度的销售增长将保持在50%以上。

Blackwell平台业绩创下历史新高,环比增长达到17%。英伟达已在第二季度正式启动GB300芯片的量产,目前GB200NBL系统正被行业广泛采用。

OpenAI、Meta、Mastral等头部AI厂商已在数据中心规模部署GB200NBL72系统,不仅用于训练下一代大模型,也用于生产环境的推理任务。新一代BlackwellUltra平台本季度表现突出,带来数百亿美元的收入。

由于采用共享架构、统一的软件和物理规格,主流云厂商向GB300的过渡非常顺利,能够快速构建和部署整机架方案。七月下旬至八月初,英伟达生产线已完成改造,全面转向GB300量产。

目前周产量已恢复至约1000套机架,预计第三季度还将进一步提升。Rubin芯片已进入晶圆制造阶段,仍按计划于明年大规模量产。它将成为英伟达第三代NVLink机架级AI超算,配套供应链也已成熟。

采用Hopper架构的H100和H200芯片在第二财季出货量有所增加。英伟达还向中国境外客户销售了约6.5亿美元的H20产品。

英伟达预计AI基础设施投资将继续增长,主要驱动力包括:推理AI与智能体对算力需求的急剧上升、全球主权AI建设、企业AI应用落地,以及物理AI和机器人技术的进步。

Blackwell已成为AI推理性能的新标杆,而随着推理AI和智能体逐渐渗透各行各业,相关市场正在快速扩张。

黄仁勋在参加投资者提问环节表示,全球最大的四家超大规模企业在AI竞赛的推动下,资本支出在两年内已经翻番,达到每年6000亿美元的水平——而这仅仅是一个开始。

到2030年还有五年时间,加上企业本地部署和全球云服务商的持续投资,尤其是全球计算能力分布逐渐向GDP比例靠拢(目前美国约占60%),英伟达认为整个市场还有巨大的增长空间。

分析师认为全球AI算力设施仍在加速部署,需求仍然火热,叠加英伟达Blackwell架构GPU的进一步出货以及Rubin架构的机柜出货预期,建议关注PCB板块(胜宏科技、鹏鼎控股、景旺电子、深南电路)、光模块板块(中际旭创、新易盛、天孚通信)等相关企业。

04 数据追踪:行业景气度持续提升

上周,8月25日-8月29日当周,申万一级行业涨跌呈分化的态势。其中电子行业上涨6.28%,位列第3位。估值前三的行业为计算机、国防军工、电子,电子行业市盈率为70.91。

电子行业细分板块比较,8月25日-8月29日当周,电子行业细分板块除半导体设备和模拟芯片设计有所下跌外,其他细分板块呈上涨态势。其中,印制电路板涨幅最大,达到16.93%。

估值方面,模拟芯片设计、数字芯片设计、LED板块估值水平位列前三,分立器件和光学元件板块估值排名本周第四、五位。

从台湾电子行业指数来看,近两周:8月18日-8月29日两周,台湾半导体行业指数以及台湾计算机外围设备行业指数先降后升,台湾电子零组件行业指数以及台湾光电行业指数均呈现震荡上行态势。

近两年:更长时间维度看,除台湾半导体行业指数在2023年下半年末呈先降后升态势,其余细分板块都呈现震荡下行趋势。

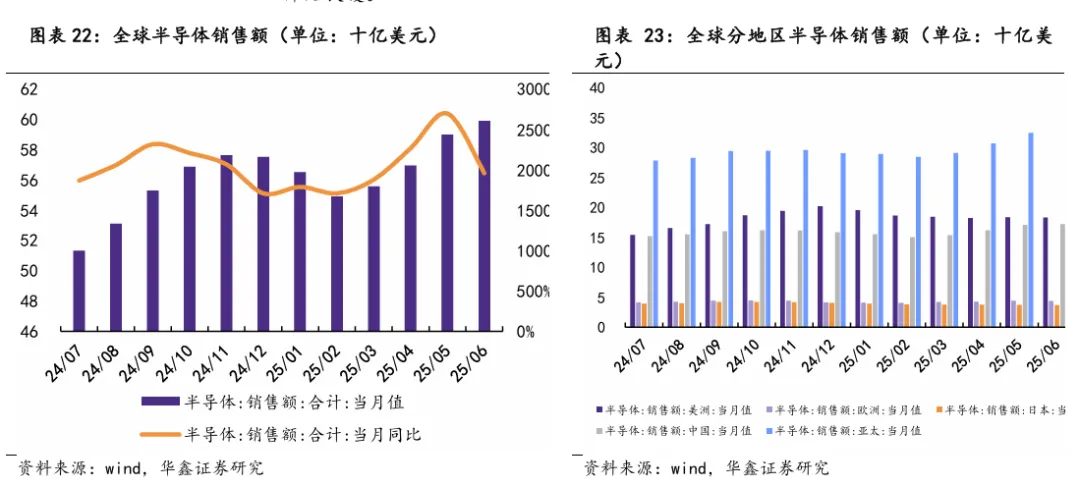

全球半导体销售额自2024年4月份触底以来逐步攀升,6月出现下降趋势。2025年6月,全球半导体当月销售额为599.1亿美元,同比增长19.6%,环比增长1.53%。

其中中国销售额为172.4亿美元,环比增长0.82%,占比达28.78%。自2024年2月以来,全球半导体销售额同比连续保持正增长,半导体行业景气度提升显著,2025年6月增速开始放缓。

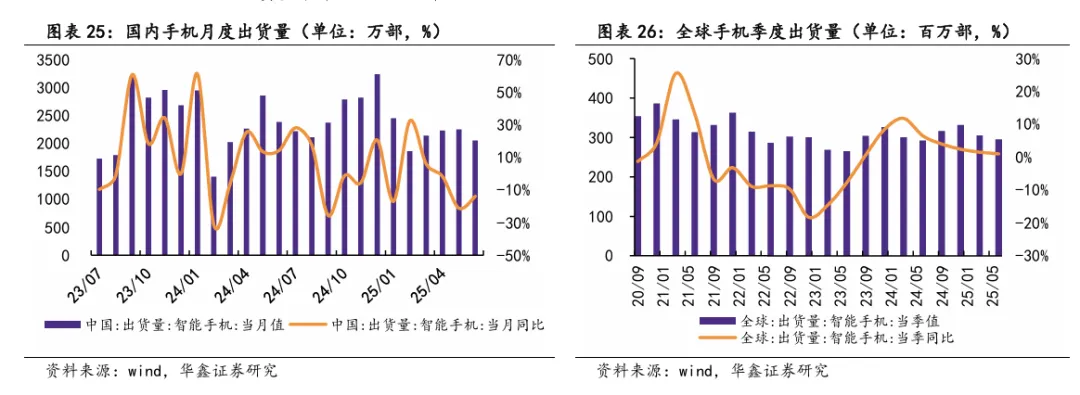

消费电子领域,2025年6月国内手机出货量同比下降13.8%。全球范围内,2024年全球智能手机出货量同比增长6.56%,分季度来看,四个季度手机出货量均维持上升。

2025年前两个季度全球手机出货量则开始出现下降趋势,Q2出货量下降至2.95亿部。全球手机出货量逐渐回暖,主要由于两个方面,一方面是全球进入新一轮换机周期;另一方面是折叠机、AI手机等新产品不断发布。

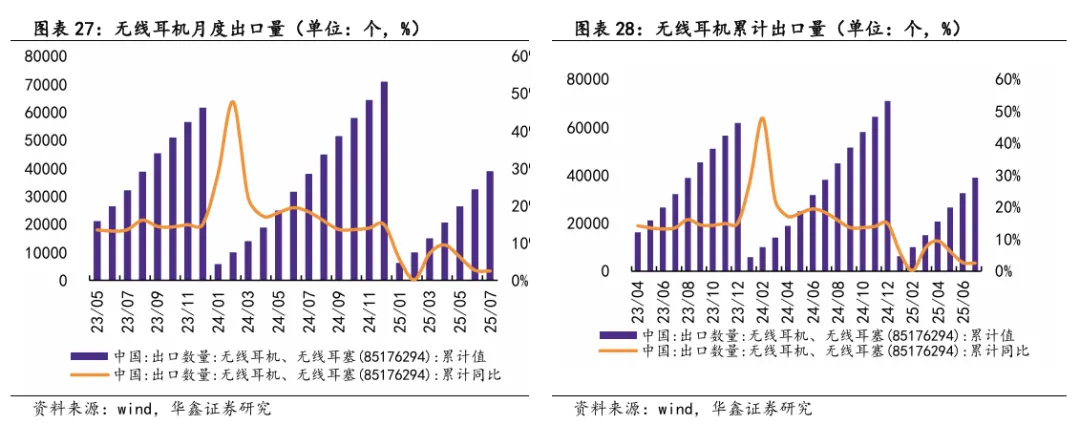

无线耳机方面,国内海关出口数据显示,2023年以来呈现复苏趋势,2024年全年无线耳机月度出口量同比增幅大部分时间为正,累计出口量同比稳定增长。

2025年上半年无线耳机的累计同比始终为正,累计出口量稳定增长。无线耳机技术已经充分成熟,相对于手机消费,无线耳机普及还有空间,随着无线耳机传感器的增多,产品体验感会更加出色。

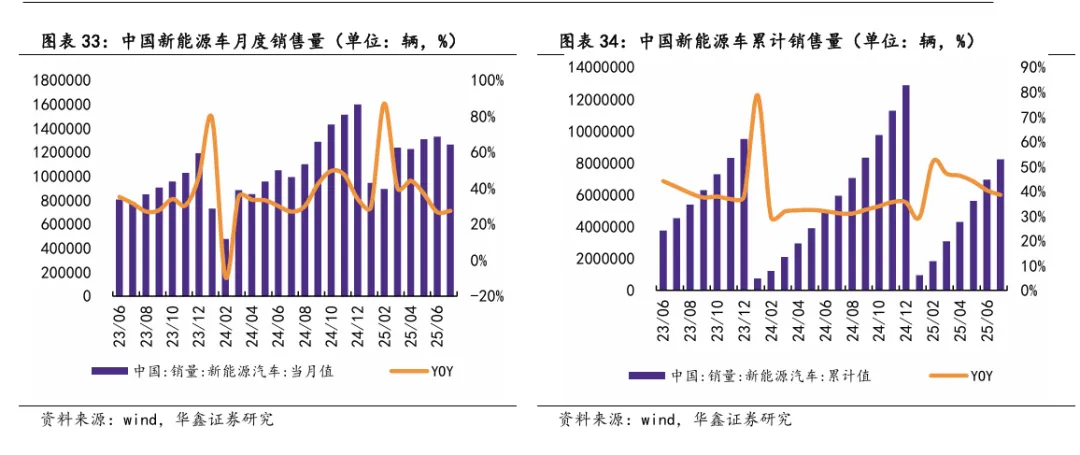

随着新能源车产业链发展成熟,汽车智能化和电动化带来的电子零部件和汽车半导体需求将持续保持高增长态势。2024年全年,新能源汽车销售量达到1286.59万辆,同比增长35.50%,展现出强劲的增长势头。

科技正以惊人的速度改变世界。从国务院发布的AI战略蓝图,到国产AI算力硬件的重大突破;从英伟达财报揭示的全球AI需求,到行业数据的持续向好——所有这些信号都表明,AI已经成为不可阻挡的技术浪潮。