最近半导体圈并不太平。全球内存接口芯片巨头Rambus (RMBS)的一纸业绩指引,像一颗深水炸弹,炸得投资者人心惶惶。

2026年一季度指引不及预期(1.72-1.78亿美元 vs 市场预期的1.82亿美元),股价随之承压。市场最大的担忧在于:这是行业需求见顶的信号吗?作为双寡头之一的澜起科技(Montage),会不会也随之“失速”?

然而,花旗(Citi)在最新的研报中给出了截然相反的答案:别慌,这是澜起的“黄金坑”,不是“埋人坑”

01|拨开迷雾——Rambus的“假摔”与澜起的“真身”

Rambus 为什么业绩不及预期?真的是没人买芯片了吗?并不是

花旗研报一针见血地指出:Rambus的问题出在“家里水管爆了”,而不是“外面没人喝水”

核心原因:Rambus的一家封测供应商(OSAT)出现了一次性的制造问题,导致产能跟不上。为了满足2025年Q4的强劲需求,他们不得不透支库存,导致2026年Q1“无货可卖”

关键结论:这是一个孤立事件(Isolated Issue),仅影响Rambus自家,与行业整体需求无关

澜起的逻辑:澜起科技(Montage)不存在这个问题。相反,由于对手供货受阻,这反而是澜起稳固甚至抢占市场份额的良机。需求端依然强劲,尤其是AI服务器带来的增量

02|硬核逻辑——DDR5与AI的双轮驱动

既然排除了“雷”,那么支撑澜起科技高估值的“引擎”到底是什么?研报揭示了两大核心驱动力:

1. 存量升级:DDR5的“甜蜜点”已至

内存接口芯片正在经历一场从DDR4向DDR5的大迁徙。

交叉点(Crossover):DDR5的出货量正在全面超越DDR4,迎来渗透率的“黄金交叉”。

子代迭代:不仅是DDR5替代DDR4,DDR5自身也在升级(Gen 2 > Gen 1),这种“双重升级”直接拉动了产品的平均售价(ASP)和毛利率。

2. 增量爆发:AI的“神助攻”

不仅仅是内存接口,Agentic AI(代理AI)的兴起正在催化更深层的需求:

AI服务器需求:需要更多基于CPU的服务器DIMM(内存模组)。

高速互连需求:AI计算需要海量数据吞吐,这直接拉动了澜起的新产品——PCIe Retimer(一种用于长距离信号传输的芯片)的需求

03|估值之谜——为何“溢价”买入?

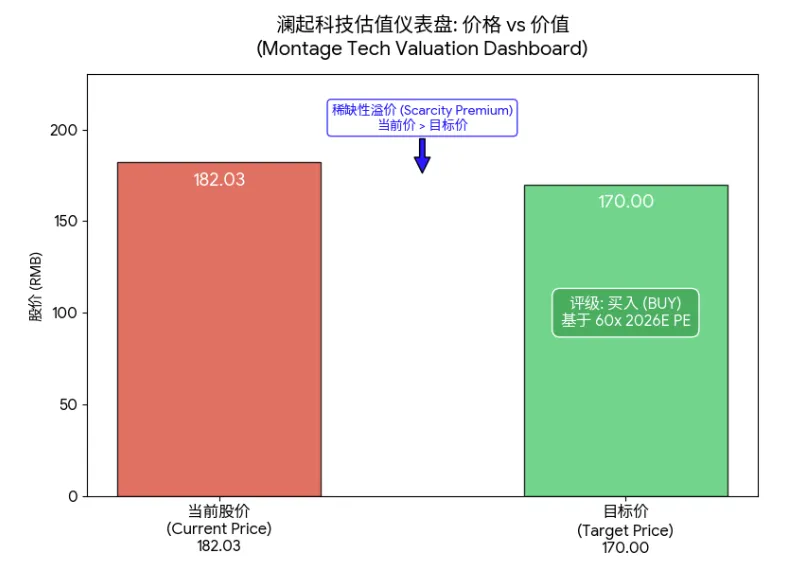

这是本篇研报最值得玩味,也是很多新手投资者最容易困惑的地方。我们先看一组略显“矛盾”的核心数据:

明明现价(182元)已经超过了分析师的目标价(170元),意味着预期回报是负的,为什么评级依然是“买入(Buy)”而不是“持有”甚至“卖出”?

深度解码:这恰恰说明了澜起科技的稀缺性和市场资金的狂热程度。

极高的估值容忍度:花旗给予澜起的目标价是基于2026年预测市盈率(P/E)的60倍。这个估值倍数已经比公司过去5年的平均水平高出了1.5个标准差。换句话说,分析师已经给了它“顶格”的溢价待遇。

不仅是芯片,更是AI门票:研报直言,澜起科技是中国半导体行业中,极其罕见的、能直接从全球数据中心扩张中获利的AI标的。

长期逻辑压倒短期价格:虽然短期股价涨得比分析师改Excel模型的速度还快,但机构看重的是其背后的长期确定性。在AI服务器爆发的背景下,资金愿意为这种“确定性”支付更高的溢价。

一句话总结:并不是分析师看空,而是股价跑得太快,基本面非常强劲,强劲到让估值模型都显得保守了

免责声明:以上内容为信息整理与逻辑分析,不构成任何投资建议