China EV Battery Pack Market SIZE and SHARE ANALYSIS - GROWTH TRENDS and FORECASTS UP TO 2029

中国新能源汽车电池包市场规模与份额分析—发展趋势及2029年前预测

中国 EV 电池组市场在 2024 年规模达546 亿美元,预计 2029 年将增长至692 亿美元,2025-2029 年 CAGR 为5.02%;市场以乘用车(85.22% 价值份额)、BEV(主导推进类型)、LFP 电池(72.31% 价值份额)和棱柱形电池(87.29% 价值份额)为核心细分领域,CATL 是领先市场参与者,政府补贴、技术进步(如 CTP/CTC 技术)和电池价格下降(2010-2020 年锂 - ion 电池成本降 88%)为主要增长驱动力,同时面临原材料供应链集中、充电基础设施不足等挑战,行业竞争激烈且企业多通过扩产、合作与创新强化布局。

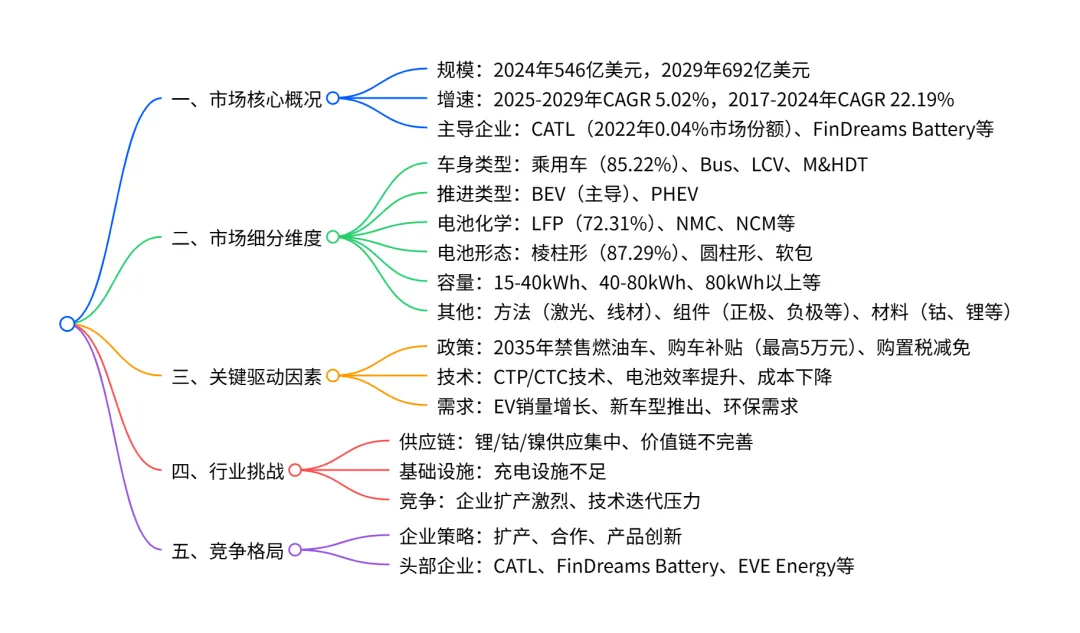

一、市场整体概况

| 546 亿美元 | |

| 692 亿美元 | |

| 5.02% | |

| 22.19% | |

| CATL |

二、核心细分市场表现

- 按车身类型

主导细分:乘用车,2024 年价值份额 85.22%,因价格亲民、补贴支持和充电设施完善 其他细分:Bus(政府环保政策驱动)、LCV(城市物流需求)、M&HDT(商用车电动化趋势) - 按推进类型

绝对主导:BEV,2024 年占核心份额,优势为零排放、低维护、补贴力度大 次要增长:PHEV,2022 年销量同比增长 32%,解决里程焦虑,受部分消费者青睐 - 按电池化学

主流选择:LFP 电池,2024 年价值份额 72.31%,因生产成本低、安全性高、寿命长,2022 年占中国电池消费近 80% 增长细分:NMC 电池,2022 年占比约 20%,高能量密度、轻量化,适配高端车型 - 按电池形态

主导类型:棱柱形电池,2024 年价值份额 87.29%,成本低、易制造、安全性高 其他类型:圆柱形(自动化生产优势)、软包(空间利用率高)

三、关键行业趋势

- 价格走势

锂 - ion 电池:2010-2020 年成本下降88%,2020 年达 137 美元 /kWh 细分电池:LFP 电池 2023 年价格 7.22 美元,预计 2029 年降至 2.40 美元;NMC/NCM 电池 2023 年 11.7 美元,2029 年降至 3.78 美元 - 技术进步

核心创新:CTP(无模组)、CTC(电池集成底盘)技术,提升空间利用率 20%-30% 效率提升:2022 年 EV 电池容量和效率同比增长 3.66%,如特斯拉 Model 3 续航提升 - 政策支持

禁售规划:2035 年全面禁售燃油车,推广 100% 新能源汽车 补贴政策:2022 年重启补贴,每辆 EV 补贴 1500 美元;购置税减免、牌照不限行等 - 企业动态

扩产:BYD 规划 45GWh 电池厂、CATL 洛阳 19 亿美元项目 合作:Ford 与 CATL 合资建电池厂、BMW 与 EVE Energy 合作供应圆柱形电池

四、市场驱动与挑战

- 核心驱动力

政策:补贴、税收优惠、环保法规(如碳排放限制) 需求:EV 销量增长(2023 年同比增长 2.90%)、新车型推出(2023 年多家企业计划推新) 技术:电池成本下降、能量密度提升、充电速度优化 - 主要挑战

供应链:锂 / 钴 / 镍集中于少数国家(如锂集中在澳大利亚、智利),价格波动风险 基础设施:充电设施不足,尤其发展中国家 竞争:行业集中度高,新进入者面临资金、技术壁垒

五、竞争格局

头部企业:CATL(全球布局 + 高产能)、FinDreams Battery(BYD 子公司)、EVE Energy(多元电池类型)、CALB(产能扩张) 企业策略:扩产(提升产能满足需求)、合作(绑定车企供应链)、产品创新(研发高能量密度电池)

4. 关键问题

问题 1:中国 EV 电池组市场的核心增长动力是什么?对应的关键政策和数据支撑有哪些?

答案:核心增长动力为政策支持、技术进步和 EV 需求增长。政策方面,中国政府 2020 年宣布 2035 年禁售燃油车,2022 年重启 EV 购车补贴(每辆 1500 美元),并提供购置税减免、牌照不限行等优惠;技术方面,锂 - ion 电池 2010-2020 年成本下降 88%,CTP/CTC 技术提升电池利用率 20%-30%;需求方面,2023 年中国 EV 销量同比增长 2.90%,2022 年 EV 产量达 700 万辆,带动电池需求激增。

问题 2:中国 EV 电池组市场的主导细分领域(车身类型、电池化学、形态)是什么?各自的核心优势和市场份额如何?

答案:① 车身类型:乘用车,2024 年价值份额 85.22%,优势为价格亲民、补贴覆盖广、充电设施完善;② 电池化学:LFP 电池,2024 年价值份额 72.31%,优势为生产成本低、安全性高、寿命长,2022 年占中国电池消费近 80%;③ 电池形态:棱柱形电池,2024 年价值份额 87.29%,优势为制造简单、成本低、安全性强,适配多数 EV 车型。

问题 3:中国 EV 电池组市场面临的主要挑战及头部企业的应对策略是什么?

答案:主要挑战包括① 供应链风险:锂、钴、镍等原材料集中于少数国家(如钴 60% 来自刚果(金)),供应易受地缘政治影响;② 基础设施不足:充电设施覆盖率低,尤其下沉市场;③ 竞争激烈:头部企业垄断核心产能,新进入者壁垒高。头部企业应对策略:① 扩产:BYD 规划 45GWh 电池厂、CATL 投资 19 亿美元建设洛阳项目;② 合作:Ford 与 CATL 合资建厂、BMW 与 EVE Energy 绑定供应链;③ 创新:研发 CTP/CTC 技术、高能量密度 LFP/NMC 电池,降低成本并提升性能。

上述原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS

行业报告更多推荐>>