在AI浪潮席卷全球的背景下,PCB(印制电路板)作为“电子产品之母”正迎来结构性的爆发机遇。近日,胜宏科技(300476.SZ)交出了一份远超市场预期的三季报:营收与净利润双双创下历史新高。究竟是什么力量在驱动这家公司高速增长?本期我们深度解读最新研报,揭秘胜宏科技背后的“高端显卡+AI算力”双轮驱动逻辑01|数读Q3:业绩炸裂,盈利能力显著修复

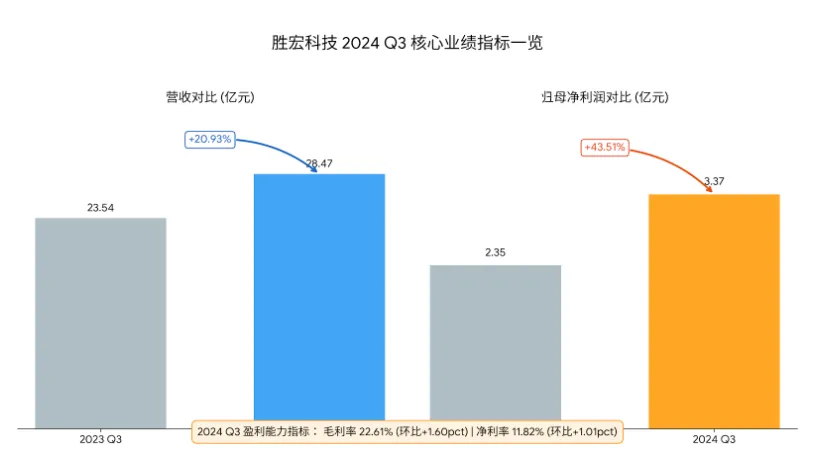

胜宏科技2024年第三季度的表现可以用“惊艳”来形容。在经历了行业的周期性波动后,公司凭借高端产品的放量,实现了业绩的强势反弹。根据花旗报告的数据显示,2024年前三季度,公司实现总营收76.98亿元,同比增长近20%。更令人瞩目是Q3单季度表现:营收达到28.47亿元,同比增长20.93%,环比增长17.53%;归母净利润更是达到了3.37亿元,同比大增43.51%,环比增长28.59%。这两项核心数据均创下了公司成立以来的单季度历史新高,充分显示出公司正处于强劲的上升通道。不仅赚得多,盈利质量也在提升。得益于高附加值产品占比的提高,Q3单季度毛利率提升至22.61%(环比增加1.6个百分点),净利率提升至11.82%(环比增加1.01个百分点),盈利能力得到显著修复。图1:Q3业绩爆发核心数据图02|驱动引擎一:AIPC浪潮下的高端显卡盛宴

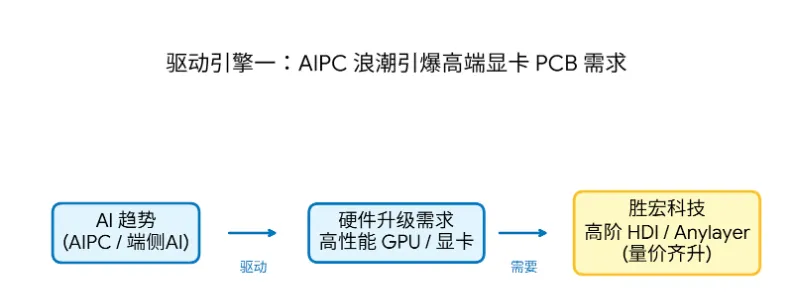

业绩大爆发的背后,第一个核心引擎来自于高端显卡市场。随着AI大模型从云端向端侧(Edge AI)加速渗透,AIPC(人工智能个人电脑)正在成为行业的新风口。为了在本地运行复杂的AI模型,PC需要搭载性能更强大的GPU(图形处理器)。研报指出,高性能GPU对PCB板的要求极高,需要采用高密度的HDI(高密度互连)技术,甚至是任意层互连(Anylayer HDI)技术,以满足高速信号传输和复杂布线的需求。这类高端PCB板价值量远高于普通产品。胜宏科技作为北美头部显卡客户的核心供应商,深度卡位这一赛道。随着RTX 50系列等新一代高端显卡的备货需求启动,公司高阶HDI产品迎来量价齐升,成为推动Q3业绩增长的关键力量。【图2:高端显卡与HDI技术图解】03|驱动引擎二:AI服务器井喷,决胜“大算力”时代

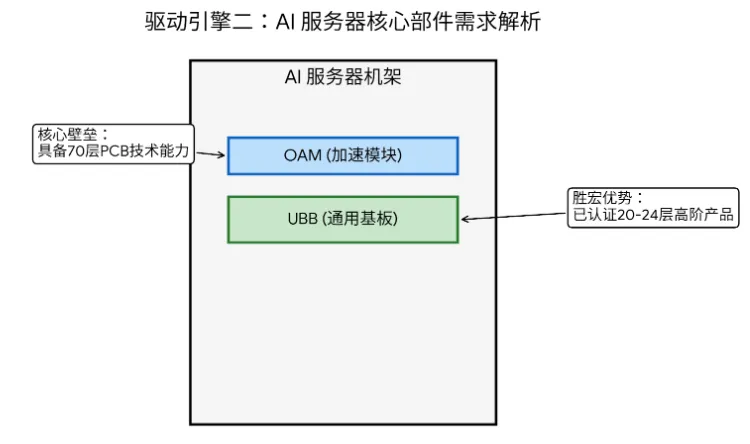

第二个核心引擎,则是当下最火热的AI服务器算力需求。全球范围内,无论是大模型的训练还是推理,对算力基础设施的需求都在持续井喷。这直接拉动了AI服务器的出货量。与传统服务器相比,AI服务器内部结构更为复杂,对PCB板的需求量和技术要求都大幅提升。研报特别提到,AI服务器中关键的UBB(通用基板)和OAM(加速器模块)需要使用高多层、高可靠性的PCB板。技术领先:公司已成功认证全球算力龙头的20-24层高阶产品,并具备最高制造70层PCB板的顶尖技术能力。海外布局:此前收购的越南工厂(PSL)补齐了公司在海外的HDI产能拼图,能够更稳定、高效地服务北美大客户的算力需求。AI服务器高多层板的放量,极大地优化了公司的产品结构,是盈利能力提升的重要推手。【图3:AI服务器核心PCB部件拆解图】04|展望未来:全球化布局加速,业绩预测上调

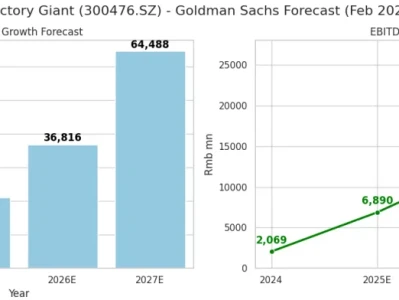

基于Q3的超预期表现以及两大驱动力的持续性,研报对胜宏科技的未来发展持乐观态度。在产能方面,公司正在加速全球化步伐。越南工厂已顺利运营,新建的泰国工厂预计将在2025年下半年或2026年上半年实现规模量产。这将进一步增强公司应对地缘政治风险的能力,并更好地服务全球客户。考虑到高端显卡和AI算力业务的高确定性增长,分析师上调了公司的盈利预测,预计2024-2026年归母净利润将分别达到11.83亿元、16.01亿元和19.35亿元,维持“买入”评级。【图4:未来三年净利润预测增长图】免责声明:以上内容为信息整理与逻辑分析,不构成任何投资建议。