Global China Heavy Commercial Vehicle Air Brake Systems Market to 2031

全球及中国重型商用车气制动系统市场报告(至2031年)

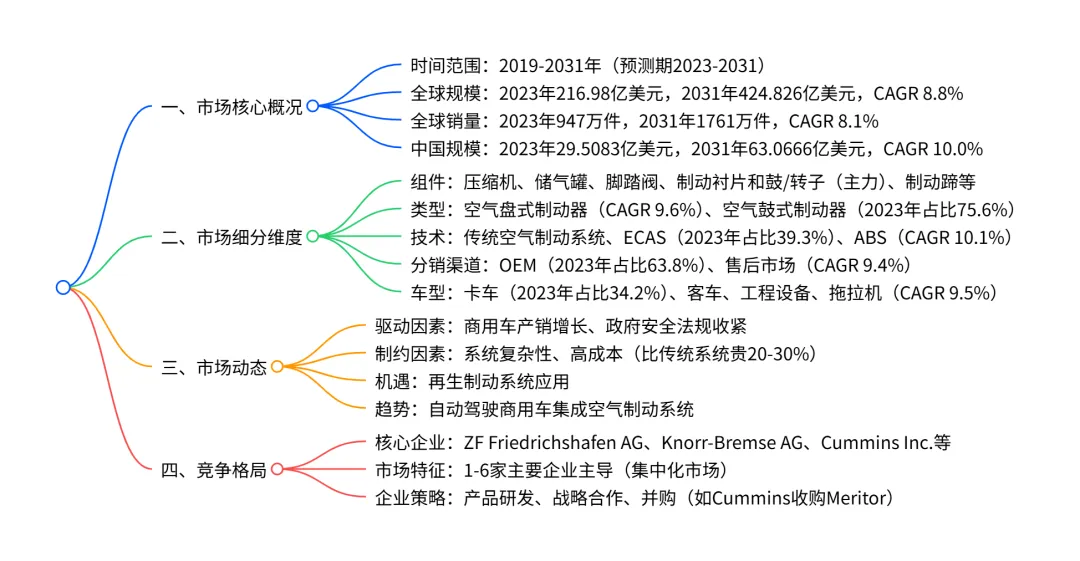

全球及中国重型商用车空气制动系统市场在 2023-2031 年将保持稳健增长,2023 年市场规模为 216.98 亿美元,预计 2031 年达 424.826 亿美元,CAGR 为 8.8%;市场驱动因素包括商用车产销增长、严格的政府安全法规,制约因素为空气制动系统的复杂性与高成本,机遇在于再生制动系统的应用,未来趋势是自动驾驶商用车中集成空气制动系统;细分市场中,制动衬片和鼓 / 转子是主要组件(2023 年占比 50.7%),空气鼓式制动器为主要类型(2023 年占比 75.6%),ECAS 技术占比最高(2023 年 39.3%),OEM 为主要分销渠道(2023 年 63.8%),卡车是主要应用车型(2023 年 34.2%);中国市场增速突出,2023-2031 年 CAGR 达 10.0%,2023 年市场规模 29.5083 亿美元,预计 2031 年达 63.0666 亿美元,关键企业包括 ZF Friedrichshafen AG、Knorr-Bremse AG、Cummins Inc. 等。

一、市场整体规模与增长

指标 2023 年数据 2031 年预测数据 2023-2031 年 CAGR

全球市场收入 216.98 亿美元 424.826 亿美元 8.8%

全球市场销量 947 万件 1761 万件 8.1%

中国市场收入 29.5083 亿美元 63.0666 亿美元 10.0%

区域分布:亚太地区是增长最快的区域(CAGR 10.3%),2031 年预计达 144.317 亿美元;北美(2023 年占比 29.6%)、欧洲(2023 年占比 30.0%)为主要市场。

中国市场优势:作为全球主要汽车制造国,2023 年商用车产量达 403.7209 万辆,推动空气制动系统需求,且先进制动系统 adoption 率提升。

二、核心细分市场分析

(1)按组件划分

组件 2023 年占比 2031 年占比 2023-2031 年 CAGR(收入) 2031 年预测收入

制动衬片和鼓 / 转子 50.7% 51.7% 9.0% 219.668 亿美元

制动蹄 - - 12.2% 34.048 亿美元

储气罐 - - 9.1% 19.609 亿美元

压缩机 - - 7.9% 72.516 亿美元

脚踏阀 - - 8.1% 40.863 亿美元

关键特征:制动衬片和鼓 / 转子是最大细分市场,因磨损率高、更换需求频繁;制动蹄增速最快,受益于商用车保有量增长。

(2)按类型划分

类型 2023 年占比 2023-2031 年 CAGR(收入) 2031 年预测收入

空气鼓式制动器 75.6% 8.5% 314.919 亿美元

空气盘式制动器 24.4% 9.6% 109.907 亿美元

关键特征:空气鼓式制动器因高承载能力、可靠性,广泛应用于重卡、工程设备;空气盘式制动器因制动距离短(比鼓式短 25-30 英尺)、散热好,增速更快。

(3)按技术划分

技术 2023 年占比 2023-2031 年 CAGR(收入) 2031 年预测收入

ECAS(电子控制空气制动系统) 39.3% 8.9% 168.7098 亿美元

ABS(防抱死制动系统) 33.5% 10.1% 127.4823 亿美元

传统空气制动系统 27.2% 7.4% 128.6338 亿美元

关键特征:ABS 增速最快,因政府强制要求(如印度 2015 年起商用车需配备);ECAS 占比最高,可优化轴间制动力平衡。

(4)按分销渠道划分

表格

渠道 2023 年占比 2023-2031 年 CAGR(收入) 2031 年预测收入

OEM(原始设备制造商) 63.8% 8.4% 263.072 亿美元

售后市场 36.2% 9.4% 161.376 亿美元

关键特征:售后市场增速更快,因商用车制动系统维护需求频繁;OEM 渠道占比高,受益于商用车新车产量增长。

(5)按车型划分

车型 2023 年占比 2023-2031 年 CAGR(收入) 2031 年预测收入

卡车 34.2% 8.2% 136.871 亿美元

拖拉机 21.2% 9.5% 99.943 亿美元

工程设备 21.3% 8.5% 87.472 亿美元

客车 22.7% 8.3% 87.5 亿美元

关键特征:卡车是最大应用市场,因物流、货运需求推动;拖拉机增速最快,受益于农业机械化升级。

三、市场驱动、制约与趋势

驱动因素

商用车产销增长:2022 年全球商用车销量 2422.6493 万辆,2023 年增至 2745.2301 万辆;中国 2023 年商用车产量 403.7209 万辆,同比增长 26.8%。

严格安全法规:美国 NHTSA 强制要求重卡缩短制动距离、欧盟 GSR 要求 2024 年起商用车配备 8 项安全功能(含 ABS)、印度强制商用车装 ABS。

制约因素

系统复杂性与高成本:先进空气制动系统(如 ECAS、ABS)比传统系统贵 20-30%,需专用安装与维护人员;2024 年北美制动安全周检测显示,12.8% 商用车存在制动相关故障。

机遇与趋势

机遇:再生制动系统集成(如 Bosch 提供真空独立 / 基于真空的再生制动系统),降低磨损、节约能源。

趋势:自动驾驶商用车集成空气制动系统(如 Continental 与 Aurora 合作开发 2027 年推出自动驾驶卡车系统),需高精度、响应迅速的制动技术。

四、竞争格局

市场特征:集中化市场,由 1-6 家主要企业主导(如 Knorr-Bremse、ZF Friedrichshafen 等)。

核心企业:ZF Friedrichshafen AG(德国,1915 年成立,员工 16.8738 万人)、Knorr-Bremse AG(德国,1905 年成立,员工 3.3 万人)、Cummins Inc.(美国,1919 年成立,员工 7.36 万人)、Robert Bosch GmbH(德国,1886 年成立,员工 42.1338 万人)等。

企业策略:产品研发(如 Knorr-Bremse 2023 年推出 iTEBS X 电子拖车制动系统)、战略合作(如 Haldex 与 Schmitz Cargobull 合作供应盘式制动器)、并购(如 Cummins 2022 年收购 Meritor)。

上述原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS

行业报告更多推荐>>