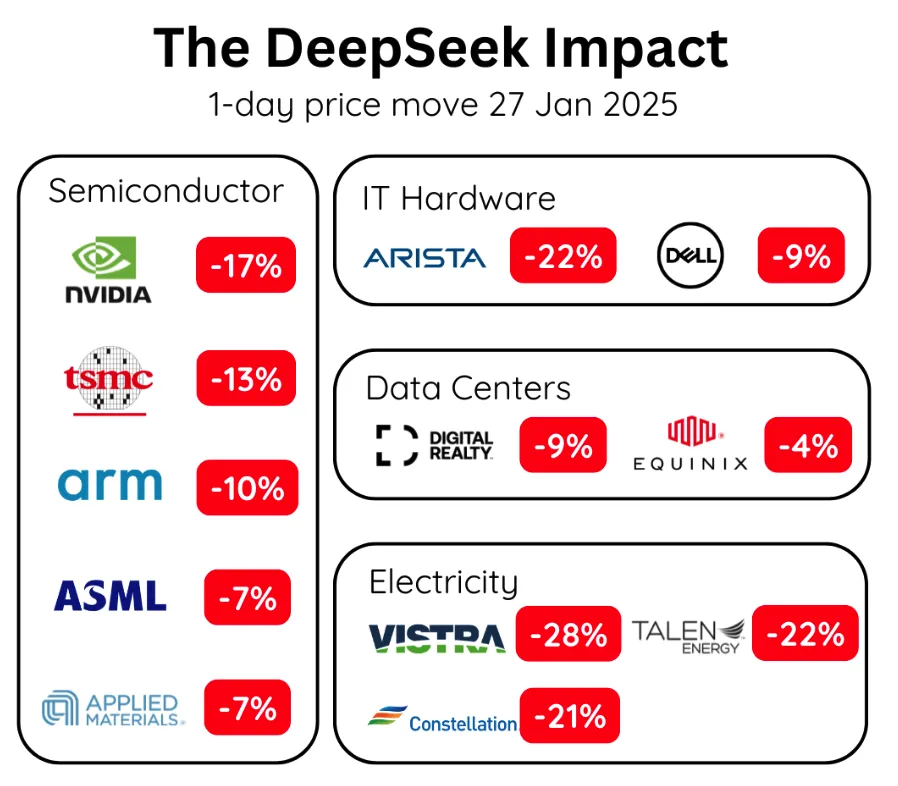

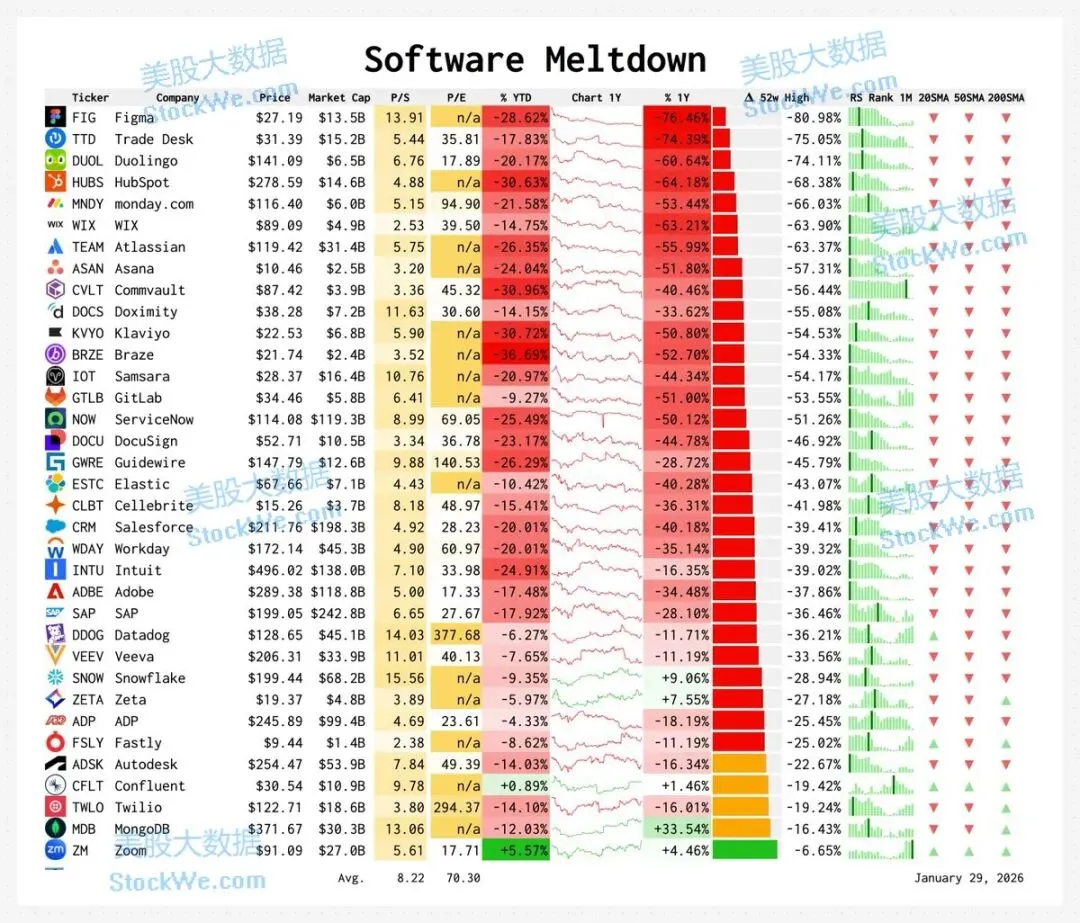

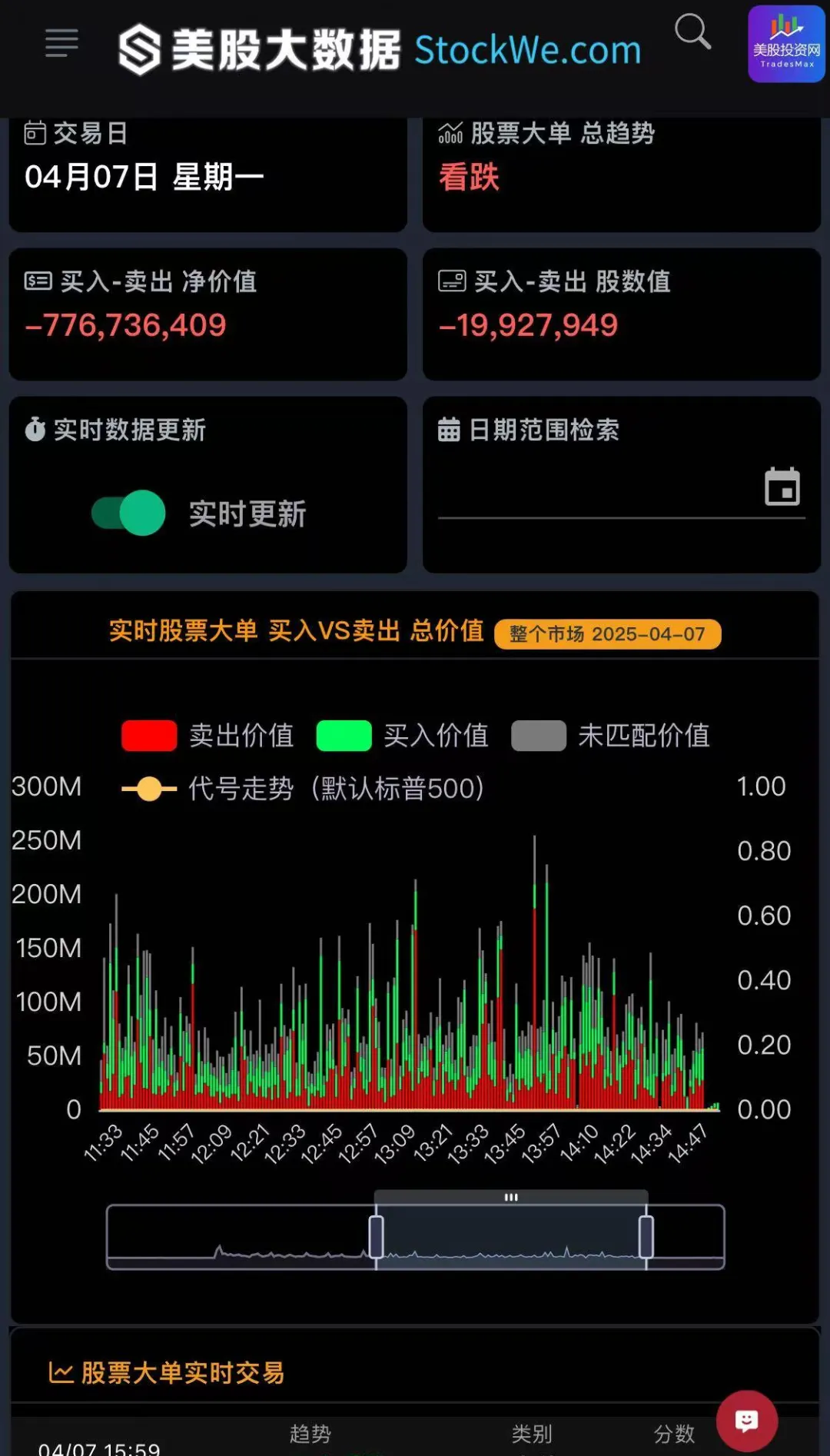

就像 DeepSeek 刚刚爆火时,英伟达曾在一天内大跌 17%,类似的情形正在美股软件板块上演。

谷歌的 Genie 和 Anthropic 的 Cowork 的出现,本质上并不是“多了一个竞争对手”,而是软件的生产方式正在被 AI 彻底重构,从而直接冲击 SaaS 的商业模式与估值逻辑。

我们美股投资网多年来一直在开发美股 AI 量化分析软件,因此我想从软件开发者和投资者的双重视角,系统分析为什么市场会认为这一次的冲击影响深远,以及它对未来软件行业格局意味着什么?

一定记得给我们加星标,这样才会有通知提醒,以免你错过超重磅文章!

“

传统 SaaS 软件的核心模式

过去 SaaS 公司价值来自三点:

软件本身是稀缺资产企业需要购买 CRM、ERP、项目管理、客服系统等专用软件。 开发成本高、替换成本高企业部署后很难更换,因此订阅稳定。 每增加一个系统就增加一个订阅企业的软件堆栈越来越多。

“

Genie / Cowork 带来的根本变化

这些 AI 系统的能力不是“辅助使用软件”,而是直接生成软件功能。

企业未来可能这样工作:

需要一个项目管理系统 → AI 直接生成类似 monday.com 的企业级别的项目管理系统 需要内部 CRM→ AI 自动构建 需要客服自动化→ AI 直接生成流程 + UI

也就是说:软件从“购买产品”变成“按需生成能力”,听起来有点天方夜谈!

然而就在近两天,一个非程序员背景的CNBC财经媒体作家,只花一个小时,通过Cowork做出类似Monday.com项目管理软件给公司内部人士使用。

“

为什么它们动摇了 SaaS 的估值逻辑?

因为它们并不是在抢客户,而是在同时削弱 SaaS 三个最核心、最值钱的支点。

第一、软件护城河下降

过去:

产品功能需要多年研发 竞争者难复制

现在:

AI 可以快速生成 70% 到 80% 功能 功能差异缩小

结果:产品壁垒下降

第二、按“人头收费”的订阅模式开始被动摇。

很多 SaaS 按用户数收费:

Salesforce(CRM)

ServiceNow(NOW)

Workday(WDAY)

Monday.com(MNDY)

如果企业可以用 AI 生成内部工具:

订阅员工数量大幅度下降 客户需要的 SaaS 数量下降

第三、SaaS 从“系统”变成“能力层”

未来结构可能变成:

AI 平台→ 生成业务系统→ SaaS 成为可替换组件

这会让平台型 AI 抢走价值链上游利润。

“

为什么市场现在反应特别大?

因为 Genie 和 Cowork 显示了一件关键事情:AI 已经从写代码工具,进入“自动构建应用层”的阶段

这意味着:

SaaS TAM 可能重新计算 未来企业软件数量可能减少 价格竞争可能加剧

市场不是说 SaaS 会消失,而是:增长率和定价权可能下降

“

哪些 SaaS公司最容易受冲击?

风险较高:

项目管理 SaaS(ASAN、MNDY)

内部工具 SaaS(Notion、Airtable均未上市)

低差异 Workflow SaaS (PATH)

法律服务平台 LegalZoom (LZ)

信息服务商 彭博、路透社(TRI)

较抗冲击:

深度行业软件(医疗、金融、ERP核心系统)

强数据护城河 SaaS

强生态系统 SaaS(CRM、NOW)

一句话总结就是Genie 和 Cowork 的真正威胁不是抢 SaaS 客户,而是:

让“软件”从需要购买的产品,变成可以即时生成的能力,从而削弱 SaaS 的产品壁垒和订阅定价权。

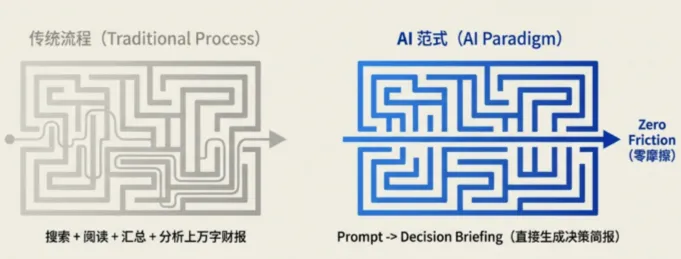

很多人会问,为什么连新闻与信息服务机构也会受到牵连。原因在于,这些公司本质上出售的是一整套“封闭的信息处理体系”。

以年费两万多美元的彭博终端为例,其核心价值并不只是数据本身,而是让用户在工作流程中“离不开它的系统”。

这些公司的护城河,在很大程度上建立在信息搜索、整理和分析过程的人力成本与效率限制之上。

一旦 AI 可以自动完成搜索、阅读、汇总、分析上万字财报、整合专业论文并直接生成决策简报,这种对昂贵系统的依赖就会被削弱。当结果可以被一键获得时,工具本身就不再值钱了。

投资者最害怕的是不确定性,因此市场往往会出现“先抛售、再询问”的情绪性反应,这种情绪在近几个月持续压制着整个软件板块。

接下来的内容更加精彩,文章很长没看完,先点赞收藏,关键时刻能帮忙!

高盛与大摩关于软件股的视角

最近美股投资网阅读了两大顶级投行摩根士丹利和高盛的研报发现,他们给出的结论并不完全一致。

大摩认为,软件公司唯一的出路,在于将 AI 深度融入既有工具和技术框架,通过 AI 对生产流程进行升级,从而提升产品价值与效率。而高盛认为,市场从一开始就出现了认知偏差,犯了一个典型错误——把“能够生成”简单等同于“能够替代”。

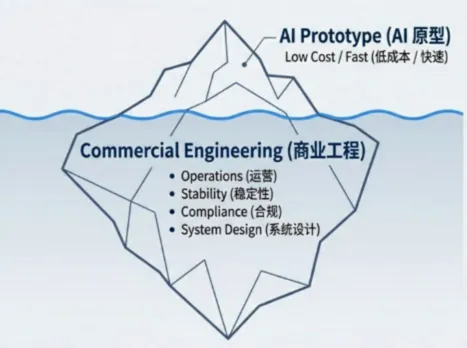

高盛的第一层纠偏:低门槛生成 ≠ 商业级成功

高盛在报告中反复强调,当前市场混淆了两个本质完全不同的概念:低门槛生成,不等于商业级成功。

能低成本生成一个“看起来能跑”的原型,和交付一个可持续变现、可规模化运营、并满足稳定性与合规要求的商业产品之间,隔着一整套复杂的商业工程。

无论是游戏还是企业软件,真正能穿越周期的产品,从来不是靠“做出来”取胜,而是靠长期运营、系统设计、体验与数值控制、分发能力,以及围绕用户形成的稳定商业闭环。

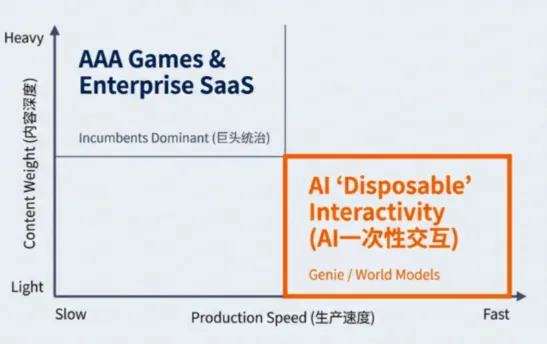

换句话说:Genie 降低的是起步成本,而不是成功概率。当制作门槛被压低之后,稀缺性并不会消失,而是发生迁移——从“生产工具”,转移到“筛选、分发、品牌与运营体系”。

高盛的第二层纠偏:AI 更可能“加层”,而不是“清场”

在纠正了“生成就等于替代”的直觉误判之后,高盛进一步给出了一个更结构性的判断:AI 更可能通过“在原有体系上叠加能力”的方式扩展行业,而不是直接把现有生态推翻重来。

高盛在报告中用内容产业的演变作为类比。短视频的兴起,极大改变了人们获取内容的方式,也创造了全新的创作生态,但它并没有让电影工业或长视频平台消失。相反,短视频更多承担的是“入口”和“补充”的角色,而电影、剧集依然服务于完全不同的体验需求。

在高盛看来,AI 生成的可玩世界,极有可能在游戏行业重演类似路径。它更可能率先形成一种轻量化、即时生成、偏实验性的互动娱乐形态——比如一次性体验、小体量玩法、快速试错的原型内容——而不是直接取代需要长期投入、精细设计和持续运营的重度游戏。

也正因如此,高盛并未将 Genie 视为对 Unity(U)或 Roblox(RBLX)构成根本性威胁。

第三层纠偏:平台不是旁观者,而是主动进化者

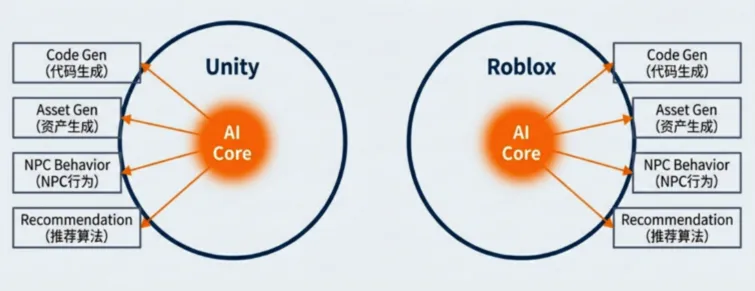

市场恐慌的另一个盲点,在于低估了现有平台的应对能力。高盛明确指出,Unity、Roblox并不是 AI 革命的旁观者,它们恰恰是 AI 最现实、最先落地的应用场景之一。

从代码生成、资产生成,到 NPC 行为、内容匹配与推荐,这些平台早已将 AI 系统性地纳入自身工具链。这并不是“新模型对旧平台的单向冲击”,而是一场整个行业同步卷入的生产力竞赛。

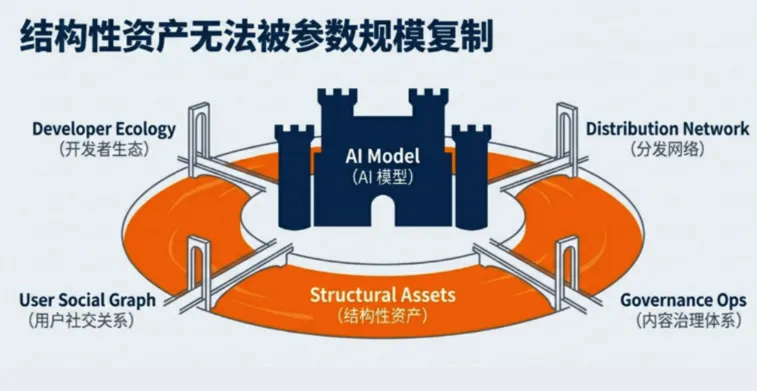

而在这场竞赛中,真正决定胜负的,不是某一次模型发布,而是平台长期积累的结构性资产:开发者生态、分发网络、用户关系,以及围绕内容治理和变现形成的运营体系。这些东西,无法靠参数规模快速复制。

高盛明确指出:这是市场第一次看到,AI 在真实办公场景中绕过软件流程,直接交付结果。

Genie 打开的,是想象空间:“未来也许可以不靠工具。”

Cowork 给出的,则是可以被定价的现实样本:“现在已经开始这么做了。”

也正是在这里,市场开始把目光从“技术会不会颠覆产品”,转向了一个更冷、更残酷的问题:如果 AI 真的开始改变“完成一项工作所需的人力结构”,那么软件公司的估值基础,还剩下多少是刚性的?

从这个角度看,所谓的 “软件末日”,其实是一场对 收入模型弹性 的集中审查。关键不在于软件会不会被取代,而在于——SaaS 的高估值,本来就高度依赖一条单一、且长期未经检验的增长公式。

高盛如何给谷歌和软件股定价?

那么,这一切对真正发布 Genie 的谷歌究竟意味着什么?这正是高盛这份报告最终要回答的问题。

结论非常明确:几乎没有改变。

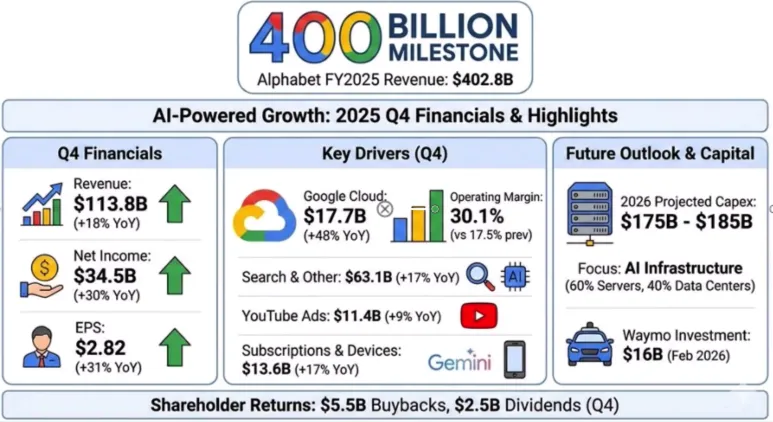

在高盛的财务模型中,谷歌Genie 的发布,并未触发对 Alphabet 中长期经营假设的任何实质性调整。无论是收入结构、利润率路径,还是资本开支与自由现金流节奏,高盛都维持原有判断不变。

因此,他们继续给予 Alphabet 买入评级,并维持 375 美元 的 12 个月目标价。

这背后的核心判断是:Genie 对谷歌而言,更像一项长期战略储备,而不是一项需要立刻反映进盈利模型的变量。

它代表的是未来可能被激活的技术选择权,而非当下必须兑现的利润引擎。也正因为如此,高盛并没有围绕 Genie 构建新的估值叙事,而是沿用了其一贯严谨的估值框架——用两套彼此独立、但相互校验的体系,来校准谷歌的内在价值。

第一套体系,关注的是现在就能算清楚的钱。

在这一维度上,高盛采用的是 EV/EBIT(企业价值 / 息税前利润),核心问题只有一个:如果完全不考虑任何新增 AI 想象空间,Alphabet 依靠现有业务,能否持续、稳定地产生利润?

基于搜索、YouTube 与云业务构成的稳固盈利底盘,高盛认为 Alphabet 的合理估值中枢约在 26 倍 EV/EBIT 左右。

这本质上是在确认一件事:即便技术浪潮反复切换,谷歌作为一家成熟科技巨头,其基本盘依然具备高度确定性。

第二套体系,关注的是长期自由现金流的创造能力。

高盛采用的是扣除股权激励后的自由现金流(FCF)估值框架,并通过 12% 的贴现率,将未来回报折算至当下。

在这一长期视角下,高盛给予谷歌约 50 倍的估值水平,对应的是其在 AI、云与平台型业务持续扩展背景下,能够为股东创造的真实现金回报能力。

需要强调的是,高盛看重的并不是 Genie 本身能否直接变现,而是它是否持续强化了谷歌在以下几个核心位置上的长期优势:流量分发入口、算力平台、以及广告与生态的整合能力。

这些能力,一旦兑现,最终都会体现在现金流上。

通过这两把体系,高盛真正想表达的是:高盛真正想表达的只有一句话:无论从“现在能稳定赚多少钱”,还是“未来现金流的天花板”来看,Genie 的发布,都不足以重置 Alphabet 的价值中枢。

因此,上周五由技术发布引发的股价波动,在高盛看来更像是情绪扰动,而非基本面拐点。

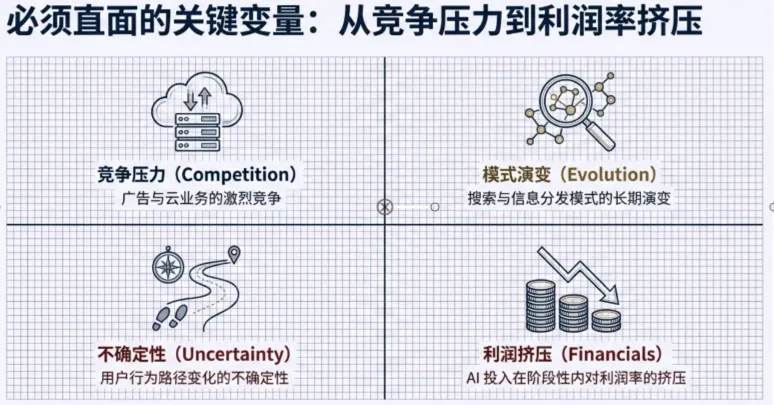

当然,高盛并未回避风险。报告中同样列出了可能影响判断的关键变量,包括广告与云业务的竞争压力、搜索与信息分发模式的长期演变、用户行为路径变化的不确定性,以及 AI 投入在阶段性内对利润率的挤压。在所有变量之上,监管始终是悬在大型科技公司头上的结构性约束。

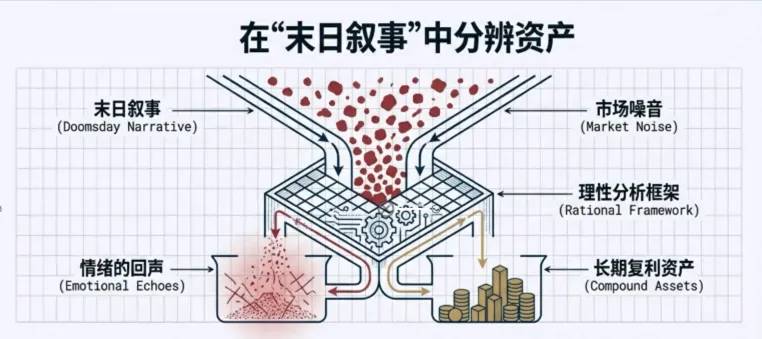

但综合来看,高盛这份报告真正提供的,并不是一个简单的“买或卖”结论,而是一套在技术叙事高度波动时,用来校准理性的分析框架。它提醒市场:技术突破引发的预期冲击,往往来得很快;而商业价值的重估,永远需要更长时间和更硬的数据来完成。

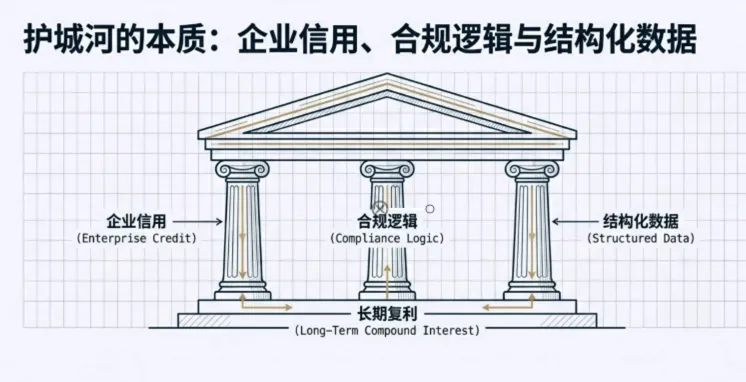

2026 年初这场科技股震荡,本质上是一场关于“确定性价值”的压力测试。在高盛的逻辑中,AI 会压缩流程、改变效率边界,但它并不会消灭那些承载着企业信用、合规逻辑与结构化数据的软件基石。

看清这一点,投资者才能在“末日叙事”最喧嚣的时候,分辨出哪些是情绪的回声,哪些,才是真正具备长期复利潜力的资产。

如果你还没有关注我们美股投资网的 小红书和抖音号,立即关注,不然你会错过很多重磅分析。

←左右滑动查看更多产品介绍图→

精彩深度文章回顾

美股4月2日将变盘!交易策略公开,长期看涨的动力因素有哪些?

2025年最有潜力10只美股【下集】不为人知的AI公司!【深度调研】

2025年最有潜力10只美股【中集】不为人知的AI公司!【深度调研】

2025年最有潜力10只美股【上集】不为人知的AI公司!【深度调研】

联系方式

客服Telegram MaxMeigu

公众号 TradesMax

邮箱 buy@TradesMax.com

美股大数据 StockWe.com

美股投资网 TradesMax.com

![[高盛研报]2026年末美元兑人民币汇率预期6.7,升值对出口及GDP增速影响有限](https://www.txdnet.com/zb_users/theme/Zit/style/bg.jpg)