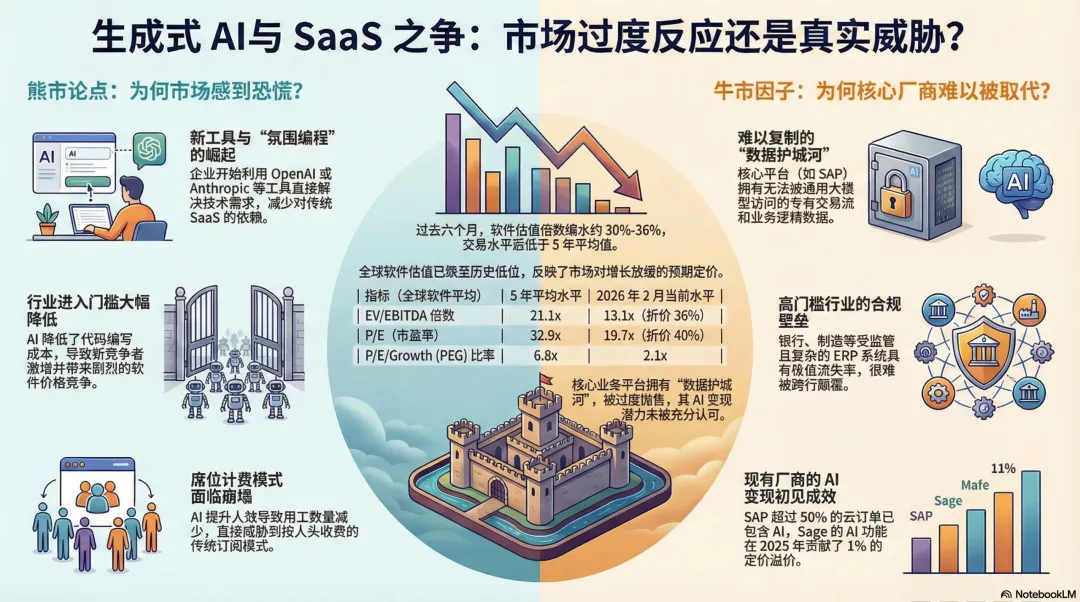

研报中归纳了当前空头逻辑的核心“三支箭”:工具迭代的降维打击:企业开始绕过传统 SaaS,直接使用 OpenAI Codex、Anthropic Claude 或各种“Vibe Coding”工具(如 Cursor、Lovable)来解决技术需求。准入门槛的崩塌:AI 让代码编写变得廉价,这意味着垂直领域的竞争者将呈几何级数增长,价格战不可避免。计费模式的瓦解:长期以来,SaaS 依赖“按账号收费(Seat-based pricing)”。当 AI 带来十倍效率提升,企业不再需要那么多员工时,账号数萎缩将直接抽干 SaaS 公司的利润。摩根大通指出,这种担忧正引发一种“逻辑与非逻辑并存”的推演。逻辑的一面在于,AI 的确在挤占企业预算;非逻辑的一面在于,市场过度外推了个人生产力工具的影响力。仅仅因为 Claude 能帮你处理几个本地文件,就推断企业会抛弃所有任务关键型(Mission-critical)的系统,转而维护一套脆弱的自建软件,这无疑是一种思维跃迁的谬误。

护城河的重塑:谁在裸泳,谁在深潜?

并非所有软件公司在 AI 浪潮前都是平等的。美银的分析给出了清晰的界定:难以逾越的堡垒:ERP 与 关键系统SAP 和 Dassault Systemes(达索系统)这类复杂的任务关键型平台,短期内几乎不可替代。它们的护城河不在于代码本身,而在于:深度的业务集成:它们管理的是企业的血脉(财务、人力、供应链)。专有数据的垄断:通用大模型(LLM)无法触达企业的交易流、设计模型等私域数据。合规与极低的流失率:在银行、制造、建筑等高监管行业,系统的稳定性和合规性远比“代码生成的便捷性”重要。危险地带:简单的工具型 App那些功能单一、缺乏数据沉淀、仅靠提供某种便捷 UI 的“轻量级 SaaS”,确实面临被 AI 智能体彻底重构的风险。

估值修复的逻辑:黎明前的黑暗?

有趣的是,当前的软件行业正在上演 2021 年“泡沫期”的镜像版。2021 年,投资者深信“零利率将永恒”,以 20 年来的估值高点疯狂抢筹;而现在,同一批机构正以 25-30 年来的估值低点抛售软件,转投半导体。美银通过反向 DCF 模型对 SAP 进行了测算。当前的股价竟然隐含了一个极其悲观的预期:2030 年后收入年复合增长率为 -3%,且到 2035 年利润将萎缩 20%。这显然与现实脱节。事实上,像 SAP 这样的巨头正在从 AI 中获益:超过 50% 的云订单已包含 AI 组件,且通过 AI 驱动的定价策略(如 Sage 的 Intacct Copilot)已经看到了利润增量。

结语

软件行业并没有走向毁灭,它只是在经历一场残酷的“去伪存真”。当前的普跌,更多是通用型资金(Generalist money)在面对快速技术变革时的应激反应,而非行业基本面的终结。对于那些拥有强大数据护城河、能够将 AI 深度嵌入业务流、且估值已极度压缩的巨头来说,现在的“至暗时刻”,或许正是价值投资者等待已久的入场信号。当市场还在争论“AI 是否会杀死 SaaS”时,聪明的钱已经在寻找那些能够“吃掉 AI 增量”的软件新物种。