2026年1月中国车市数据出炉后,野村、大摩两大外资投行接连发布研报解读行业现状,指出1月车企销量环比出现普遍回落,需求端疲软叠加供给端承压,车市的下行压力远未完全释放,2026年汽车行业的洗牌大战已提前打响。

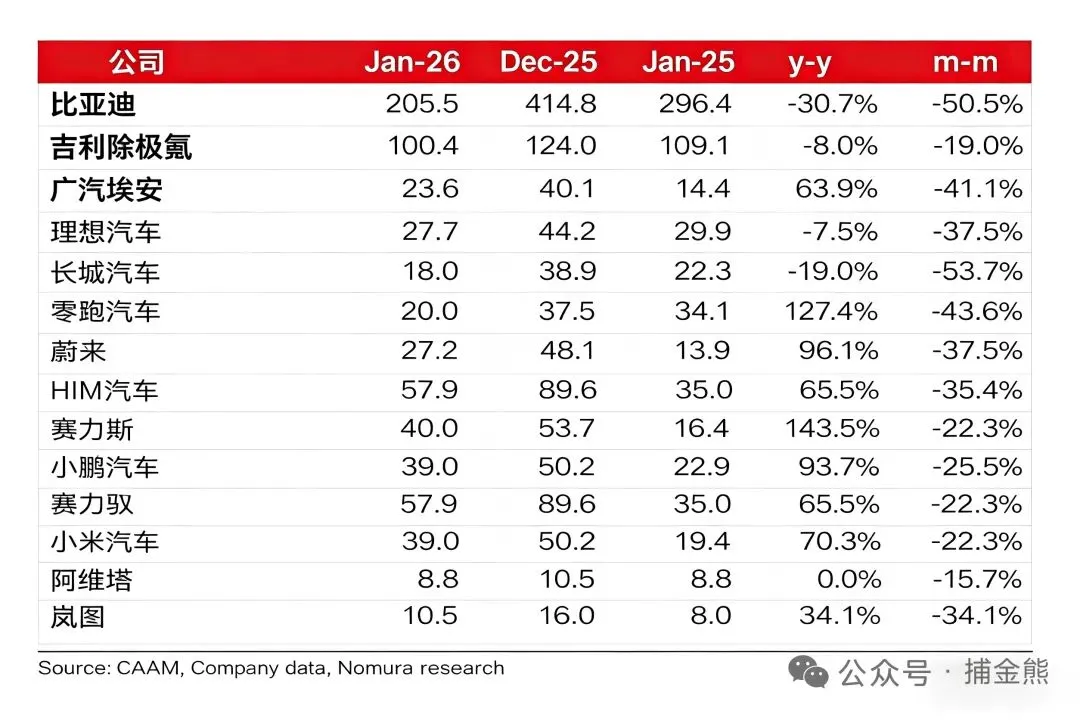

从核心数据表现来看,1 月车企销售环比数据集体为负,野村研报指出该月车企销售情况不是很理想。尽管背后有新能源购置税政策调整引发的需求提前释放因素,且春节后移带来的节前购车需求仍在发力,但所有车企均未能摆脱环比下滑的颓势,足见当前车市需求端的疲软程度远超市场预期。

新能源购置税政策调整,是 1 月销量环比大跌的核心推手。2026 年 1 月起,新能源汽车购置税从全额减免正式切换为减半征收,结合主流车型二三十万的均价,消费者需多承担约一万五的购置税成本。为规避这一额外支出,大量消费需求在 2025 年 12 月集中释放,直接导致 1 月终端购车需求大幅萎缩,成为环比数据走弱的关键诱因。

更值得警觉的是,1 月疲软的数据仍未反映车市真实下行压力,野村研报明确预判一二月整体数据将 “更加严峻”。除了春节后移的节前购车需求支撑,部分车企 2025 年的订单在 2026 年 1 月集中交付,也成为了 1 月销量的重要托底因素。而随着这两大支撑因素逐步消退,叠加前期需求的过度透支,车市的下行压力将在一二月合并数据中进一步显现。

如果说野村研报聚焦需求端的疲软现状,大摩研报则直指供给端的多重压力,成本上涨正持续侵蚀车企利润。电池、铜、铝、内存等核心原材料价格上涨,让车企单车平均成本增加 3000-5000 元,尽管这一数值较大摩此前预判的 7000-8000 元有所收窄,但对于本就销量承压的车企而言,仍是不小的利润冲击,成为行业重要的承压点。

与此同时,汽车行业反内卷、去杠杆的趋势,进一步压缩了车企本就紧张的利润空间。以长城汽车魏建军相关观点为开端,行业开启自律性调整,核心是将对供应商的账期从原本 “车卖后结账” 压缩至 90 天内。这一变化让车企失去了无息占用供应商资金的便利,部分车企不得不通过银行贷款解决流动性问题,变相形成有息贷款,让本就承压的利润端再受冲击。

利润持续压缩的同时,车企还面临着研发投入的刚性需求,这一核心悖论成为行业生存的关键挑战。野村、大摩双研报均指出,车企想要在行业中存活,必须持续加大研发与资本开支,通过产品创新、快速迭代提升核心竞争力。但今年车企利润因销量、成本、账期等多重因素被急剧压缩,利润减少与研发刚需的矛盾,让车企的发展举步维艰。

为对冲需求端的疲软,车企纷纷自掏腰包推出各类补贴措施,却陷入 “越补贴利润越薄” 的恶性循环。超低息贷款成为主流手段,部分品牌对主力车型推出 5 年 0 息、7 年年化 1% 以下的贷款政策;同时,购置税补贴、保险全包、以旧换新增量补贴等方式层出不穷。这些举措虽是车企的自救行为,却在政府政策退坡后进一步挤压了本就有限的利润空间。

大摩研报还给出了更为悲观的预判,2026 年一季度新能源汽车销量,环比去年四季度或将大跌30%-40%。这一幅度的下滑,对于正处于转型与竞争双重压力中的车企而言,无疑是巨大考验。不过大摩也提出了 “越差越好” 的逻辑,认为行业的持续走弱,或将推动新一轮利好政策出台,这也成为当前车企为数不多的期待。

整体而言,野村、大摩双研报的预警,为 2026 年的车市定下了比较严峻的开局。1 月环比全负的核心数据,只是行业考验的开始,政策红利退坡后,车企正同时面临需求、成本、资金的三重挤压。2026 年注定是汽车行业洗牌加剧的一年,唯有实现降本增效与研发创新的平衡,通过核心技术突破和产品快速迭代,才能在行业的寒冬中站稳脚跟。