摩根士丹利研报解读:西部数据(WDC)成顶级优选——技术创新驱动增长,目标价上调至3

在AI驱动数据存储需求爆发的浪潮下,硬盘巨头西部数据(Western Digital,股票代码:WDC.O)正迎来关键发展期。摩根士丹利2

一、核心结论:技术突破+需求红利,支撑高增长预期

摩根士丹利认为,西部数据通过技术创新明确了存储密度提升路径,叠加AI驱动的强劲需求背景,有望实现2

二、核心亮点:技术创新打破“落后”偏见,打开增长天花板

西部数据在创新日披露的多项技术突破超出市场预期,彻底颠覆了“技术落后者”的固有认知,为长期增长奠定坚实基础:

(一)存储容量持续突破,剑指1

• 延伸ePMR技术:计划到2

• 布局HAMR技术:预计本十年内推出单盘1

• 带宽优化:推出高带宽硬盘与双枢轴驱动技术,目前已实现带宽2倍提升,预计2

• 功耗优化:发布低功耗硬盘产品,功耗降低2

(三)核心技术自主化,保障供应链稳定

• HAMR激光技术升级:通过收购IP,将原本外包的边缘发射激光二极管,升级为嵌入磁头晶圆的垂直发射激光技术,在不改变3.5英寸尺寸的前提下,可增加更多盘片和磁头,提升生产效率与产品稳定性。

(四)客户认证进展顺利,量产在即

•4

•4

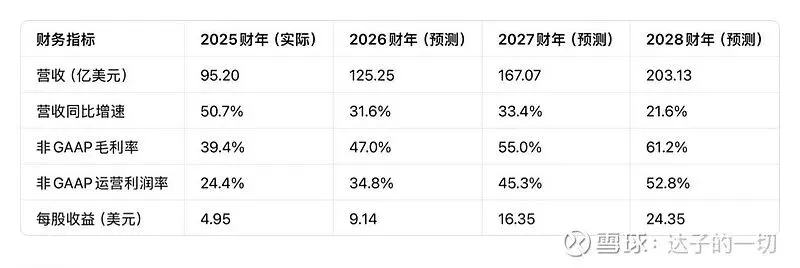

三、财务展望:定价+成本双重驱动,利润率持续攀升

(一)短期亮点:公司管理层明确表示,

(二)长期逻辑:量价利齐升,财务指标持续优化

摩根士丹利预测,西部数据将通过产品结构升级(高容量产品占比提升)、成本持续下降(

(三)资本回报规划清晰,股东收益可期

• 债务偿还:通过持有的闪迪(Sandisk)股权获得约50亿美元资金,计划本月偿还31亿美元债务,再融资16亿美元可转换债券,减少股权稀释;

• 股东回报:超额现金1

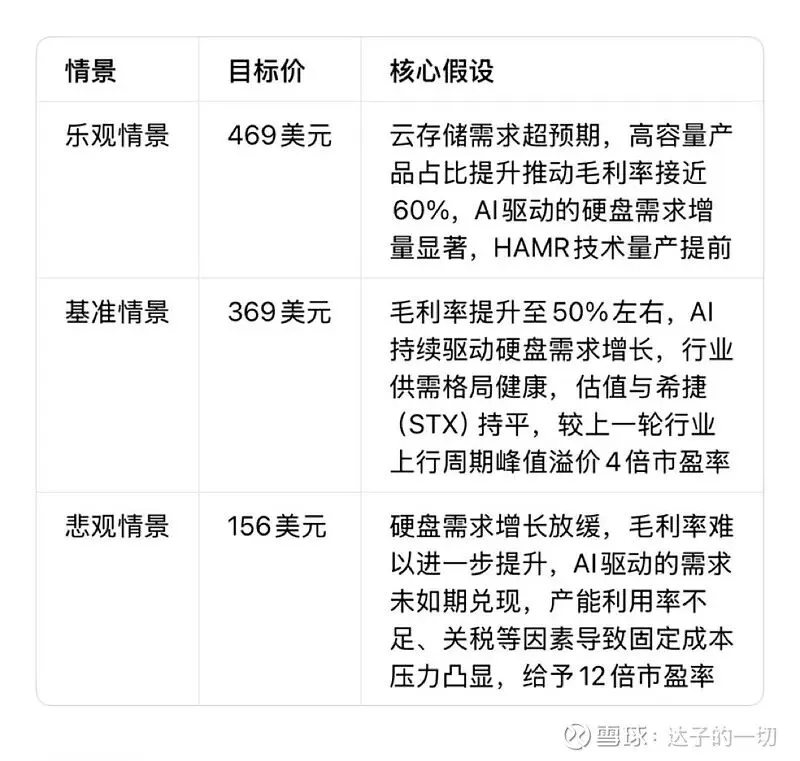

四、风险与情景分析

(一)不同情景下的估值与核心假设

(二)核心风险提示

• 上行风险:AI驱动的硬盘需求加速释放,云服务周期更平稳推动估值提升,公司定价权增强,HAMR技术认证与量产进度提前;

• 下行风险:毛利率未能按预期扩张,定价快速回归常态,地缘政治紧张与关税影响供应链,行业竞争加剧或HAMR技术推进延迟,可转换债券稀释超预期。

五、普通投资者的个人洞察

作为普通投资者,结合这份研报,有几个关键点值得我们理性看待:

1.技术创新是核心护城河:西部数据此次披露的技术 roadmap 彻底打破了市场对其“技术落后”的偏见,无论是容量突破、性能提升还是核心技术自主化,都体现了其在硬盘存储领域的深厚积累。对于科技硬件企业而言,技术迭代能力直接决定长期竞争力,这一点值得持续跟踪。

2.AI需求是长期增长引擎:AI大模型训练与推理过程中产生的海量数据,对存储容量、性能、功耗都提出了更高要求,而西部数据的技术升级恰好精准适配这一需求。从行业逻辑来看,AI驱动的数据增长是确定性趋势,硬盘作为核心存储介质,有望持续受益于这一长期红利。

3.财务健康度是重要支撑:公司不仅有清晰的增长预期,还具备明确的债务偿还与股东回报计划,财务结构持续优化。对于投资者而言,盈利增长+财务稳健的组合,在波动的市场中更具抗风险能力,但需警惕行业周期波动与技术落地不及预期的风险。

4.估值与业绩匹配度需理性看待:当前目标价较现价存在约2

信息来源与风险提示

• 信息来源:摩根士丹利2

• 风险提示:本文章仅为研报翻译解读,不构成任何投资建议。股市有风险,投资需谨慎。行业发展受宏观经济、技术迭代、市场竞争、政策变化等多重因素影响,企业业绩预测与估值仅供参考,过往表现不代表未来收益。投资者应结合自身风险承受能力,独立判断、审慎决策。