双良节能

一、公司发展史:从节能设备制造商到光伏产业链布局者

双良节能系统股份有限公司(股票代码:600481)成立于1995年10月5日,于2003年4月22日在上交所上市。公司前身可追溯至1982年,最初以溴化锂制冷机等节能节水设备为核心业务,逐步发展成为中国节能服务领域的龙头企业。凭借在节能节水行业的深厚积累,双良节能在2021年后开启了战略性转型,进军光伏新能源领域,实现了从单一节能设备制造商向综合型新能源解决方案服务商的跨越。

1. 节能节水时代(1982-2020年):打造技术壁垒与市场优势

双良节能在节能节水领域深耕近40年,建立了完整的产品线与技术体系:

1982年:公司前身创立,专注于溴化锂制冷机研发与生产

2000年代:产品线扩展至换热器、空冷系统等工业节能设备

2005年:开始为多晶硅项目提供压力容器、换热器等设备,为后续光伏转型奠定基础

2016年:获得"中国工业大奖",溴化锂机组获评"制造业单项冠军"

2020年:公司"双良智能化全钢结构间接空冷系统"同时获得"中国工业大奖项目奖"和制造业"单项冠军产品"两项国家级大奖,成为历届中国工业大奖获奖企业中兼得企业奖与项目奖的民营企业

在这一阶段,公司形成了以溴化锂冷热机组、换热器、空冷系统等为主的节能节水业务体系,在工业节能领域建立了较强的品牌影响力和市场份额,尤其是溴冷机在国内市占率超过30%,位居行业第一。

2. 光伏新能源转型(2021年至今):全产业链布局与战略升级

2021年是中国光伏行业发展的关键节点,国家《智能光伏产业创新发展行动计划(2021-2025年)》明确提出支持大尺寸硅片、高效太阳能电池及组件等研制和突破,叠加"双碳"目标推动,双良节能把握产业机遇,开启向光伏新能源领域的全面转型:

2021年2月:成立双良硅材料(包头)有限公司,投资运营包头40GW大尺寸单晶硅项目,总投资132亿元

2021年7月:与安徽华晟签订《异质结专用单晶方锭框架供应合同》,切入N型异质结赛道

2022年3月:成立双良新能科技(包头)有限公司,布局光伏组件业务,规划20GW高效光伏组件产能,一期5GW项目于2022年9月实现量产

2022年11月:签订50GW单晶硅拉晶扩产计划,总投资105亿元

2023年3月:双良绿电制氢装备生产车间封顶

2023年4月:公司上市20周年,推出"数字化驱动的全生命周期碳中和解决方案服务商"战略定位

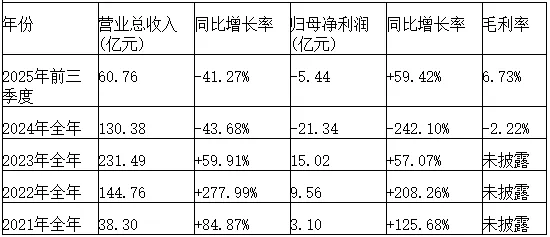

2024年:公司面临光伏行业价格战挑战,全年营收130.38亿元,同比下降43.68%,归母净利润-21.34亿元

2025年:亏损收窄,前三季度归母净利润-5.44亿元,同比增长59.42%

公司转型的核心动因在于把握光伏产业链上游高附加值环节。2021年前,双良节能在多晶硅还原炉设备领域已占据70%的市场份额,是新特能源、通威股份等硅料龙头的主要设备供应商。凭借在还原炉设备领域的技术积累和客户资源,双良节能选择向硅片制造延伸,形成"设备+材料"的协同效应,同时通过组件业务向下游延伸,打造光伏全产业链布局。

财务分析

双良节能的财务表现与光伏行业周期高度相关,2021-2025年间经历了显著的业绩波动,反映了公司在战略转型期面临的挑战与韧性。

营收与利润分析:行业周期驱动业绩变化

公司2023-2024年业绩波动与光伏行业周期高度相关。2022-2023年,光伏行业处于高景气周期,双良节能硅片业务投产带动营收大幅增长;但2024年光伏行业进入调整期,硅料、硅片等环节价格暴跌,导致公司业绩大幅下滑。2025年前三季度,随着行业供需格局逐步改善,公司业绩呈现企稳回升态势。

2. 业务结构变化:光伏业务成为增长引擎

双良节能的业务结构在转型后发生了显著变化:

2021年:光伏业务尚未贡献主要收入,节能节水装备业务仍为核心

2022年:光伏产品业务开始贡献收入,占比快速提升

2023年:光伏产品业务收入占比达到67.05%,成为第一大收入来源

2024年:光伏产品业务收入占比进一步提升至72%,但受行业价格战影响,毛利率转负

公司业务结构的变化反映了其战略重心的转移。从节能节水设备制造商向光伏产业链布局者的转型,使公司业务规模迅速扩大,但也带来了行业周期波动加剧的风险。

3. 资产负债与现金流:高杠杆扩张与偿债压力

双良节能在光伏业务扩张过程中采取了激进的资本运作策略:

2021年:通过定增募资35亿元,用于40GW单晶硅一期项目(20GW)建设

2023年:继续募资支持光伏产业链扩张

2024年:资产负债率攀升至82.77%,处于高位

2025年Q3:资产负债率仍高达81.91%,流动比率(流动资产/流动负债)约为0.6,显示短期偿债能力较弱

在现金流方面,公司2024年面临较大压力:

2024年:经营现金流持续为负,投资现金流因光伏扩产持续流出

2025年Q3:经营现金流转正,净流入17.49亿元,显示经营状况有所改善

公司高负债率主要源于光伏产业链的巨额资本投入。40GW单晶硅项目总投资132亿元,加上后续的50GW扩产计划(总投资105亿元),以及光伏组件业务的投入,公司资本开支巨大。尽管2025年亏损收窄,但资产负债率仍处于高位,财务风险不容忽视。

散户数量

1. 散户数量与股东户数变化

双良节能的散户数量在2024-2025年间呈现小幅下降趋势:

2024年12月31日:股东户数约11.18万户

2025年3月31日:股东户数减少至10.75万户,减幅3.87%

2025年9月30日:股东户数回升至10.85万户,较上期减少3.85%

散户数量虽有减少,但仍占据公司股东总数的90%以上,显示出公司股权结构相对分散。2025年前三季度,户均持股数量从1.68万股增加至1.73万股,户均持股市值约9.29万元,显示散户持股集中度略有提升。

2. 机构持仓与股东结构变化

2025年第三季度,公司股东结构呈现以下特点:

机构持仓比例:49.55%,其中基金持仓2.64%,其他机构持仓46.91%

北向资金持仓:香港中央结算有限公司(北向资金)持股2781.48万股,占流通盘14.85%,较上期增加1682.56万股

前十大流通股东:包括长信金利趋势混合A、光大保德信信用添益债券A等基金,以及光伏ETF等主题基金

机构持仓集中度提升,但基金持仓占比仍较低,显示市场对公司短期业绩持谨慎态度。北向资金大幅增持,表明外资对双良节能长期战略的认可。

3. 投资者构成特点

双良节能的投资者构成具有以下特点:

散户为主:散户持股比例约50.45%,但户均持股量仅1.73万股,显示散户参与度高但持股分散

机构持仓分化:北向资金大幅增持,而部分基金(如天弘中证光伏A)退出十大流通股东之列,显示机构对公司短期业绩与长期战略存在分歧

高管薪酬与业绩关联度低:2024年高管平均年薪72.33万元,但公司业绩大幅下滑,显示高管薪酬与公司业绩波动关联度不高

投资者结构的变化反映了市场对公司转型光伏的战略认知存在分歧。在光伏行业价格战加剧的2024年,散户数量减少,机构持仓比例提升;而在行业逐步回暖的2025年,散户数量又有小幅回升,表明投资者情绪随行业周期波动。

业绩预测

2026年业绩预测

基于行业趋势和公司战略,对双良节能2026年业绩进行预测:

乐观情景:若硅片价格回升至1.5元/片,N型硅片占比提升至70%,公司产能利用率提升至90%(50GW出货),则光伏业务可能贡献约5-7.5亿元利润;传统节能业务若稳定增长10%,可贡献约4.5亿元利润;海外空冷系统订单(约8.5亿元人民币)与数据中心冷却系统订单(约2亿元)贡献增量;综合预计2026年净利润可达10亿元左右

中性情景:若硅片价格维持在1.4元/片,N型硅片占比提升至50%,公司产能利用率提升至85%(45GW出货),则光伏业务可能贡献约3-4亿元利润;传统节能业务稳定增长,贡献约4亿元利润;综合预计2026年净利润可达5亿元左右

悲观情景:若高盛预测成真(硅片价格1.3元/片),叠加行业库存高企,公司可能继续亏损,但亏损幅度有望进一步收窄至-7.8亿元以下(接近盈亏平衡)

公司业绩预测的关键变量在于硅片价格走势与产能利用率。2026年是光伏行业从调整期迈入高质量发展期的转折点,供需格局将持续改善,价格有望企稳回升,这将为双良节能带来业绩修复的契机。

未来展望

双良节能未来业务发展将呈现以下趋势:

光伏硅片业务:公司将持续发挥"颗粒硅+大尺寸硅片"的技术优势,硅料成本比同行低8%-10%,切片良率达98.5%(行业平均97.5%)。随着N型硅片需求增长,公司将加速N型硅片产能释放,预计2026年N型硅片出货量占比将超过50%

传统节能业务:溴冷机业务将保持稳定增长,同时开拓数据中心冷却系统(CSP)等新应用场景,预计2026年数据中心冷却系统营收可达2亿元,工商业储能冷却装备订单3亿元

绿电制氢业务:公司将推进绿电智能制氢系统研发与生产,利用其在空冷系统领域的技术积累,向氢能领域延伸

国际化布局:通过双良双晖(上海)实业有限公司打造国际化销售平台,同时推进海外空冷系统项目落地,如哈萨克斯坦1.19亿美元订单,增强国际市场竞争力

公司未来发展的核心驱动力在于技术创新与产业链协同。公司凭借在多晶硅还原炉设备领域的技术积累,以及与硅料龙头的长期合作关系,形成了独特的硅片生产成本优势;同时,公司通过数字化智能制造提升生产效率,单晶炉长晶速度达2.2mm/min,较行业平均快15%,为未来业绩增长奠定基础。

风险挑战

主要风险因素

双良节能面临的主要风险包括:

行业周期波动风险:光伏行业呈现明显的周期性特征,2024-2025年硅片价格暴跌超45%,导致公司毛利率转负。若行业复苏不及预期,公司业绩可能继续承压

高负债与偿债压力:截至2025年Q3,公司资产负债率达81.91%,流动比率约为0.6,短期偿债能力较弱。若光伏行业复苏缓慢,公司可能面临较大的财务压力

技术路线风险:光伏技术路线快速迭代,若公司N型硅片技术路线未能跟上行业主流(如TOPCon、HJT等),可能导致产品竞争力下降

国际贸易政策风险:2026年4月1日起,中国将取消光伏产品增值税出口退税,可能影响公司海外业务。尽管公司对美出口占比不足1%,但国际贸易政策变化仍可能对整体出口环境造成影响

产能过剩风险:2026年光伏硅片行业产能利用率预计维持在78%左右,若产能过剩持续,可能导致硅片价格继续承压

竞争对手

竞争对手分析

双良节能在硅片领域面临以下主要竞争对手:

隆基绿能:全球最大的单晶硅片供应商,技术积累深厚,成本控制能力强,2024年硅片产能利用率虽下降,但通过高效成本管理将毛利率维持在相对较高水平

TCL中环:硅片行业龙头,技术路线多元化,产能规模庞大,与双良节能形成直接竞争

上机数控:硅片新势力代表,产能扩张迅速,技术路线先进,与双良节能在市场份额上展开激烈竞争

京运通:硅片行业另一新势力,产能规模与双良接近,主要在P型硅片领域与双良竞争

与竞争对手相比,双良节能的核心优势在于颗粒硅+大尺寸硅片的技术路线与成本优势,以及与硅料龙头的长期合作关系;但劣势在于光伏行业经验不足,与隆基、中环等老牌龙头相比,在生产稳定性、良率控制等方面仍有一定差距。

管理人员

1. 高管团队构成与薪酬水平

双良节能的高管团队构成如下:

缪文彬:董事长,58岁,非独立董事,2024年薪酬0元(可能未领取报酬)

缪志强:副董事长,58岁,非独立董事,2024年薪酬0元(可能未领取报酬)

刘正宇:总经理,53岁,非独立董事,2024年薪酬84.71万元,同比减少16.30万元

吴刚:副总经理,53岁,2024年薪酬111.05万元,同比减少8.95万元

杨力康:副总经理、董事会秘书,34岁,2024年薪酬59.94万元

孙玉麟:非独立董事,69岁,2024年薪酬12.39万元

高管团队薪酬与公司业绩波动关联度不高,2022-2024年高管薪酬总额仅增加10.24万元,增幅2.54%,而公司股价从2022年末的12.14元下跌至2024年末的5.50元,跌幅达54.68%。

2. 高管团队光伏行业经验分析

双良节能高管团队在光伏行业经验方面存在明显短板:

核心高管光伏经验不足:董事长缪文彬、副董事长缪志强等核心高管缺乏光伏行业背景,主要依靠设备业务团队和外部技术团队支撑

硅片业务负责人可能为外部团队:2021年硅片项目启动时,技术团队可能为外聘,显示公司在光伏领域的人才储备不足

高管薪酬与业绩关联度低:高管薪酬未随业绩下滑而明显减少,显示激励机制与业绩挂钩不紧密

高管团队在光伏领域经验的不足,可能是公司在行业周期调整期未能有效控制成本、提升产能利用率的重要原因之一。这为公司未来管理团队建设提出了挑战。

3. 管理团队执行力评价

双良节能管理团队执行力评价如下:

战略执行力强:从2021年启动硅片项目到2022年布局组件业务,再到2023年推进绿电制氢项目,公司战略转型步伐坚定,执行力强

技术研发投入大:公司注重技术创新,截至2025年拥有专利1250项,研发投入占比处于行业较高水平

国际化布局积极:通过设立双良双晖(上海)实业有限公司打造国际化销售平台,同时积极拓展海外市场,如哈萨克斯坦空冷系统订单

产能扩张速度快:2021年启动40GW单晶硅项目,2022年启动50GW扩产计划,产能扩张速度远超行业平均水平,但同时也带来了较高的财务杠杆

公司管理团队在战略规划和执行力方面表现突出,但在行业周期判断和成本控制方面存在不足,导致公司在2024年光伏行业价格战中亏损严重。

总结

双良节能从1982年创业至今,经历了从节能节水设备制造商到光伏产业链布局者的转型历程。公司凭借在多晶硅还原炉设备领域的技术积累和客户资源,成功切入光伏硅片制造领域,并实现了业务规模的快速扩张。然而,公司在2024-2025年光伏行业价格战中也经历了业绩大幅下滑的挑战,反映出行业周期波动对公司业绩的显著影响。

从财务角度看,双良节能面临高负债率和短期偿债能力较弱的问题,但随着光伏行业供需格局改善和价格企稳,公司业绩有望在2026年实现修复。从投资者结构看,散户数量虽有小幅下降,但仍占据主导地位,机构持仓比例提升但基金持仓占比仍较低,反映市场对公司短期业绩与长期战略存在分歧。

在竞争格局方面,双良节能在硅片领域已跻身行业前五,但与隆基、中环等龙头相比仍有差距。公司通过"颗粒硅+大尺寸硅片"的技术路线和成本优势,以及与硅料龙头的长期合作关系,构建了差异化竞争壁垒。未来,公司将继续深化在光伏领域的布局,同时强化节能节水业务作为"业绩压舱石",形成双轮驱动的发展模式。

从长期发展看,双良节能面临机遇与挑战并存的局面。一方面,光伏行业从调整期迈入高质量发展期,供需格局将持续改善,公司有望从中受益;另一方面,行业周期波动、技术路线快速迭代、国际贸易政策变化等风险因素仍将持续存在。公司需要进一步加强在光伏领域的技术积累和人才培养,提升成本控制能力和产能利用率,同时优化财务结构,降低负债率,增强抗风险能力。

总体而言,双良节能的转型之路体现了中国制造业企业转型升级的典型路径,也反映了新能源产业发展的机遇与挑战。随着公司在光伏领域的技术积累和产能释放,以及行业供需格局的改善,双良节能有望在2026年实现业绩修复,并在长期发展中形成更具竞争力的业务结构。然而,公司也需警惕行业周期波动和国际贸易政策变化带来的风险,加强财务管理和战略执行,实现可持续发展。