先聊几句最近的行情

🌪️ 贵金属“过山车”:是市场出清,还是人为清洗?

上周起,金银价格集体重挫,拖累大盘持续调整。市场传言,这与特朗普正式提名凯文·沃什(Kevin Warsh)有关——他素以“鹰派”著称,曾主张激进缩表。

但有趣的是,近几个月沃什却公开支持降息,理由是:“特朗普要求美联储宽松,实属合理。”

这很好理解:特朗普亟需在2026年中期选举前营造经济“繁荣”假象,自然要选一个听话的放水派。

然而,这次暴跌的深层原因,或许更值得警惕。真有点像是做市商自救的联合行动,如果说之前还以为白银挤兑是夸大其词,现在看来这些诡异的操作,反而是实证了3月的白银挤兑确实有很大可能会发生。

🔍 专家警示:白银或现“交割违约”?

资深贵金属分析师 Bill Holter 警告:

COMEX(纽约商品交易所)可能在2026年3月首次出现白银实物交割违约。一旦发生,这将彻底摧毁当前定价机制的公信力,并引发黄金、信用市场的连锁反应,进而导致整个金融体系崩溃。

前投资银行家 Felix 指出多重异常,存在人为色彩:

芝加哥商品交易所在亚洲休市时段突击上调保证金; 摩根大通等机构在价格最低点同步平掉空头; 伦敦金属交易所与汇丰系统“巧合”中断服务。 “这不像市场自发行为,更像是对过度拥挤多头的一次流动性清洗。若你相信巧合,那也可相信其中或有谋划,这完全取决于你如何解读。”

💡 下一个关键风险窗口:中国春节假期(A股休市期间)。

届时若海外市场闪崩,国内投资者将无法及时应对——拉好扶手,屏息凝气的等待下一轮“心梗级”行情。

🐴 vs 🐴🦯 骑马还是骑驴?投资思维的转变

高波动行情固然刺激,但能让你安心睡觉的投资,才真正适合大多数人。

是时候从“追涨杀跌的交易型思维”,转向“拥抱产业趋势的持股型策略”。

骑马:冲刺迅猛,但耐力有限,稍有不慎便人仰马翻;骑驴:步履稳健,小步快跑,积跬步以至千里。

在当下环境中,后者或许才是更优解。

🏠 本文主角:家电行业——被低估的“压舱石”

作为典型的传统消费板块,家电(尤其是白电)常被视为“老古董”。但恰恰是这份“平淡”,赋予它极强的底仓配置价值:

业绩稳健:龙头公司连续多年营收、利润双增; 高分红:股息率普遍在3%–5%,远超银行理财; 全球化布局:海外收入占比持续提升,抗单一市场风险; 低估值+低波动:在市场动荡期,往往成为资金避风港。

✅ 结论:在贵金属“过山车”、AI赛道“黑天鹅”频出的2026年,家电龙头或许是那个“骑驴前行”的理性选择——不求暴利,但求稳稳地幸福。

家电行业 - 投资研报

基于对家电行业的全面分析,2026年家电板块整体处于恢复期,但已迎来"国补"和"关税"两大事件影响下的新常态。在行业集中度提升、成本传导能力分化、新兴市场增长加速的背景下,作为白电龙头,凭借稳健的业绩增长、高分红能力和全球化布局,展现出显著的投资价值。

相比之下,高增长零部件企业虽在AI服务器和机器人领域布局领先,但当前估值已提前透支未来增长预期,性价比相对较低。

一、家电行业2026年投资环境分析

供需格局:需求承压但结构优化,供给过剩加速行业出清

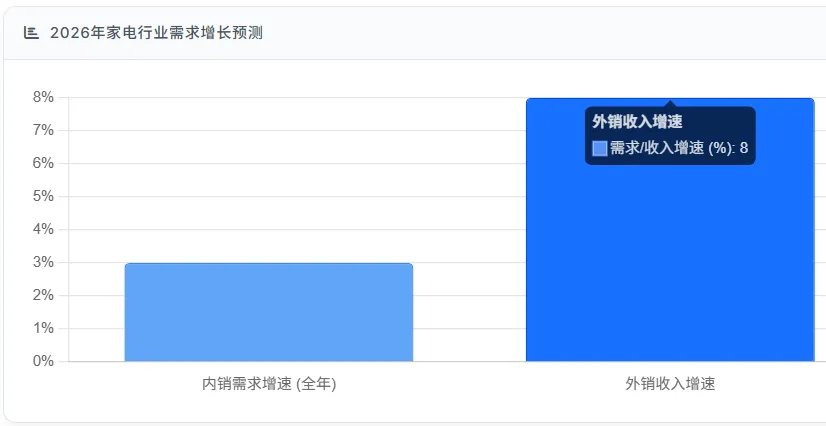

2026年家电行业整体面临高基数效应和需求提前透支的影响,预计上半年内销增速仍将承压,下半年有望出现"二阶导层面的拐点"。根据最新数据,2026年家电行业整体需求预计呈现以下特征:

内销市场:2026年上半年受2025年高基数压制,需求增速预计为-5%至+3%;下半年随着地产竣工回暖(Q3-Q4预计同比+8%)和政策效果显现,需求有望回暖,全年社零增速或达3%-5%。 外销市场:出口企业海外产能利用率提升(如美的、海尔海外工厂产能利用率超85%),叠加欧美需求修复(美国成屋销售增速Q1-Q2预计+2%-3%),出口收入增速或达8%-10%。

供给端方面,2025年为规避关税,大量家电企业进行海外产能建设,导致2026年在弱需求假设下供给偏过剩。行业格局将进一步集中,预计CR5集中度将提升至75%以上,尾部品牌和代工企业面临出清压力。头部企业凭借规模优势、技术壁垒和全球化布局,有望进一步巩固市场地位。

注:行业CR5集中度 指的是行业内规模最大的前5家企业的相关指标(如销售额、资产总额、产量等)占整个行业的比重。

成本与定价:原材料涨价可控,提价能力成核心分水岭

2026年家电行业面临铜价中枢上移与人民币升值的双重考验,但对龙头企业盈利的冲击整体可控。根据中信建投测算,当铜价处于10.5万元/吨的高位区间时,企业通过整体提价3-5%即可基本覆盖原材料上涨影响。

龙头企业提价能力显著强于中小厂商,主要体现在三个方面:向上游要利润、向内部要效率、向终端要溢价。以“白电龙头”为例,2026年1月初已宣布部分空调型号涨价2%-6%,成功将铜价上涨(2025年1月至今涨幅达39%)传导至下游。相比之下,中小品牌为求生存仍可能陷入低价内卷,导致盈利空间被进一步挤压。

政策环境:国补退坡但结构优化,贸易摩擦影响减弱

2026年家电"以旧换新"政策延续但补贴比例从20%降至15%,且能效门槛提高(仅限一级能效产品),政策更倾向于推动高端化、节能化转型。国补退坡虽短期压制需求,但长期来看有助于行业回归良性竞争,加速低端产能出清。

贸易摩擦方面,企业已对关税变化脱敏,主要通过海外产能布局规避风险。截至2025年底,“白电龙头”企业已在越南、泰国、埃及、巴西等地建立成熟的生产基地,海外营收占比分别达41.5%和50%以上,构建了地缘政治风险的防火墙。

二、白电龙头核心竞争力对比

“白电龙头A”:稳健增长+高分红+ToB转型领先

“白电龙头A”作为全球家电龙头,在2025年前三季度展现出强劲的业绩增长,营收3630.57亿元,净利润378.83亿元,同比增幅分别达13.82%和19.51%,增速领跑白电三巨头。

核心竞争优势:

业绩增长确定性高:2025年全年净利润预计超500亿元,2026年预测增速10%-15%,主要来自家电主业稳健增长和ToB业务(库卡机器人、新能源热管理)贡献增量。 全球化布局完善:海外收入占比41.5%,2025年东南亚产能释放,海外收入增速或达20%。 高分红率:2024年分红率70%,股息率4.5%,2025年维持高位,提供稳定现金流回报。 成本传导能力强:通过规模化生产、套期保值等金融工具,成功将原材料价格上涨传导至下游,2026年1月已宣布空调提价2%-6%应对铜价上涨。

“白电龙头B”:高端化+全球化双轮驱动,估值处于历史低位

2025年前三季度实现营收2340.54亿元,同比增长9.98%;归母净利润173.73亿元,同比增长14.68%。公司2025年全年净利润预计达210-215亿元,同比增长12%-15%。

核心竞争优势:

高端化战略成功:卡萨帝在万元以上冰箱/洗衣机市占率分别达39.3%和84.1%,高端产品毛利率达35%-40%。 全球化布局领先:海外营收占比超50%,北美/欧洲本土化生产+自有品牌,东南亚工厂产能利用率超85%。 估值显著低估:当前PE(TTM)11.58倍,处于近5年8.4%历史分位。 分红承诺明确:承诺未来两年分红率不低于50%,叠加高股息率(约3.5%-4%),分红确定性高。

三、某零部件企业:高增长但估值已提前透支

虽然业绩增长显著,有AI服务器液冷+机器人业务双轮驱动,核心业务进展较好,财务状况健康,但估值已提前透支增长预期:当前PE约57倍,显著高于历史中位数32倍。市场已提前反映特斯拉10万台交付预期,若实际交付量不及预期(如仅5万台),可能面临估值回调压力。

四、投资价值评估

综合行业趋势、公司基本面和估值水平,当前A股家电行业中最具投资价值的标的如下:

“白电龙头A”:ToB转型提供估值修复空间

投资逻辑:“白电龙头A”当前估值已充分反映市场对其业绩增长的谨慎预期,但未充分体现其ToB业务(机器人、新能源)的长期价值。公司2026年计划维持70%高分红率,叠加4.5%的股息率,为投资者提供稳定回报。随着ToB业务占比提升和海外产能释放,估值有望逐步修复至合理水平。

“白电龙头B”:高端化与全球化双轮驱动

投资逻辑:当前估值处于历史极低位,但业绩增长稳健,高端化战略成功提升盈利能力。公司全球化布局完善,海外营收占比超50%,有效对冲单一市场风险。同时,公司承诺提高分红率至50%以上,叠加高股息率,为投资者提供稳健回报。随着高端市场份额加速提升和海外利润率企稳,估值有望逐步修复至合理水平。

五、投资策略建议

短期投资策略(3-6个月): 不建议短期频繁操作

中长期投资策略(1-3年) 推荐操作

核心配置:作为家电龙头,具备穿越周期的能力,建议作为核心资产长期持有,享受稳定分红和估值修复红利。 仓位建议:单只股票仓位不超过15%,整体家电板块配置不超过30%,以分散行业风险。 风险控制:关注月度排产数据、外销收入增速和原材料价格变动,若出现持续下滑或大幅上涨,需及时调整投资策略。

六、风险因素与应对策略

主要风险

原材料价格波动:铜、铝等原材料价格若持续上涨,可能挤压中小厂商利润空间,但对龙头企业影响有限。 海外需求疲软:若全球经济复苏不及预期,可能影响出口企业业绩。 政策退坡风险:以旧换新政策若进一步退坡,可能影响内销需求。 行业价格战:若中小厂商为争夺市场份额发起价格战,可能影响行业整体利润率。

应对策略

关注龙头企业:优先配置具备成本传导能力和规模优势的龙头企业。 分散投资:避免过度集中于单一子行业或个股,通过多元化配置降低风险。 动态调整:根据行业需求变化、原材料价格波动和公司业绩表现,及时调整持仓比例。 长期持有:家电行业具有明显的消费属性和周期性特征,建议以1-3年为投资周期,享受估值修复和业绩增长红利。

七、结论

2026年家电行业虽处于恢复期,但已迎来新常态。在高基数效应和需求提前透支的背景下,行业集中度将进一步提升,龙头企业凭借规模优势、技术壁垒和全球化布局,有望实现稳健增长。

投资者应优先考虑低估值、高分红、业绩增长确定性强的白电龙头,通过长期持有享受估值修复和业绩增长红利。

如果本文对您有所启发,请不吝【关注】本号。您的关注,是我持续创作的最大动力,比心♥️

【温馨提示:本号所作判断与预测,纯属个人思考与“脑洞”推演,如有雷同,实属巧合。投资有风险,入市须谨慎】