点击蓝字|关注我们

1

进入 2 月,我们观察到保诚(Prudential)正在执行一套高强度的市场扩张策略。不同于以往的平稳开局,这家老牌险企在新财年伊始便展现出极强的资产端与负债端双重发力迹象,试图在 2026 年初确立显著的市场份额优势。

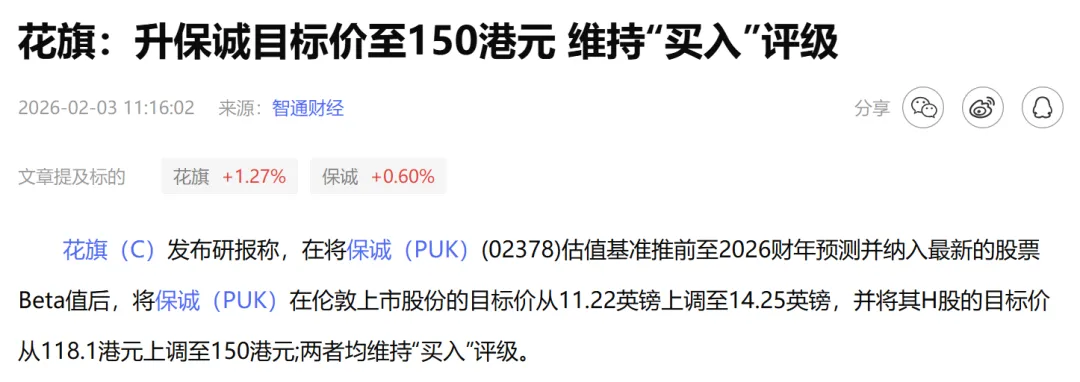

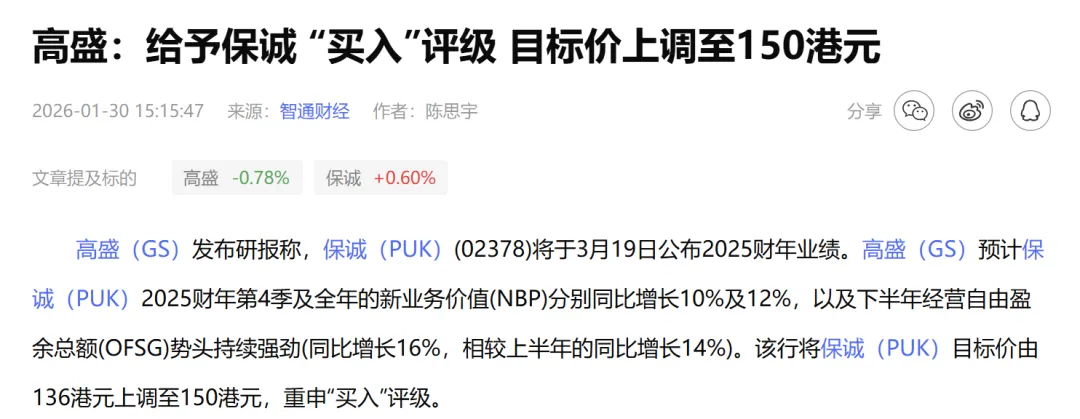

这种信心首先源自资本市场的估值修复逻辑。近期,包括花旗(Citi)与高盛(Goldman Sachs)在内的顶级投行,在研报中达成了一致预期:

维持“买入”评级,并将保诚的目标价上调至 150 港元。

这一评级调整,本质上是机构投资者对其长期现金流折现能力与资产负债表健康度的双重背书。

回顾上一财年,保诚的资本表现确实亮眼:市值录得高达 125% 的增幅,显著跑赢行业平均水平。

基于此,市场普遍预测其 2025 财年的新业务价值(NBV)将迎来结构性增长,这也为其在 2026 年的业务布局提供了充足的“弹药”。

2

基于对未来业务增长的确定性判断,保诚在春节档期释出了极具攻击性的费率政策。

根据最新披露,截至 2 月 28 日,其旗舰分红险「信 S 明天」执行以下回赠策略:5 年缴费期保单,保费回赠比例最高可达 29%。

从财务角度测算,这相当于将第二年的保费成本直接折算为 7.1 折。在当前的利率环境下,如此深度的前置成本补贴,极大地优化了保单的内部收益率(IRR)模型。

针对高净值客户的大额保单,该策略存在明显的“规模溢价”:

对于投保 100 万美元(5 年缴)的保单,回赠力度在基础之上额外上调 12%。这 12 万美元 的额外回赠,实质上是保险公司为锁定长期大额资金而支付的流动性溢价。对于投资者而言,这是无风险套利的绝佳窗口。

作为旗舰产品,「信 S 明天」的核心竞争力不仅在于费率折让,更在于其底层资产配置能力对长期回报的支撑。

3

评价一款储蓄险,核心在于审视其收益率曲线的斜率。

「信 S 明天」在两个关键时间节点上展现了极高的资金运作效率:

峰值触达:仅需 28 年,即可触达演示收益上限 6.5%。

中期支撑:在第 25 个保单年度,预期收益已达 6.35%。

相比竞品,其在中短期的收益释放更为前置。这意味着在同样的持有周期内,该产品能更高效地完成资本积累,无论是用于长期储蓄还是代际传承,都能提供更高的资金利用率。

4

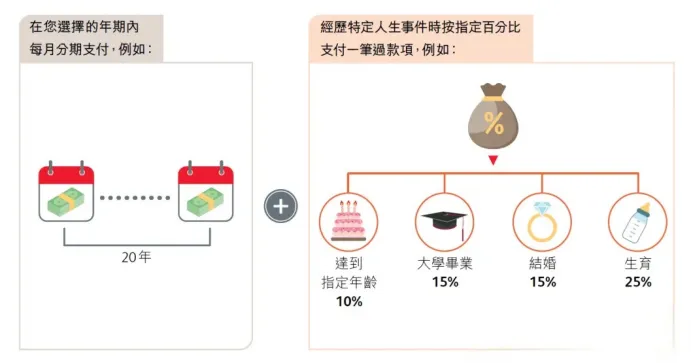

在资产配置中,流动性与收益率往往是不可兼得的“不可能三角”。但该产品通过结构化设计,实现了现金流的“双轨制”:

早提领模式:满足教育、婚嫁等刚性支出,提供稳定的现金流支持。

晚提领模式:延迟满足,利用时间复利效应最大化终期价值。

更关键的是,未提领的剩余价值依然在账户内进行复利滚动。这种机制解决了传统储蓄险“死钱”的痛点,实现了资金的动态平衡。

5

作为分红险领域的标杆,保诚在「信 S 明天」中构建了多维度的产品架构,兼顾了增长潜力与风险控制。

1. 双重红利架构(增长引擎)产品采用“复归红利 + 终期红利”的组合。

逻辑解析: 复归红利提供基础的面值增长,终期红利捕捉资本市场的超额回报(Alpha),两者结合增强了穿越经济周期的能力。

2. 锁定与解锁机制(风险对冲)面对市场波动,产品提供了红利锁定功能。

逻辑解析: 这实际上是一个内嵌的“看跌期权”,允许投保人将非保证的红利转化为保证现金价值,在市场高位锁定利润,规避下行风险。

3. 准信托架构(定向传承)新增的“小信托”功能,允许预设身故赔偿的支付指示。这在功能上替代了简易信托,实现了资产的风险隔离与定向传承,防止财富被后代挥霍。

4. 自主入息(年金化改造)打破了传统分红险的兑付局限,支持定时、定额、定人的提取机制。这实际上是将分红险“年金化”,为养老规划提供了确定性的现金流。

5. 货币转换(宏观对冲)从第 3 个保单年度起,支持无限次货币转换。这赋予了持有人在长达数十年的持有期内,对冲单一货币汇率风险的权利,是跨周期资产配置的必要工具。

分析师总结:「信 S 明天」通过极致的收益率曲线(6.5% 上限)与结构化的风险控制工具,构建了极具竞争力的资产配置方案。考虑到 2 月 28 日 截止的 29% 费率回赠,当前的盈亏平衡点被显著前移。对于寻求长期稳健增值与灵活现金流的投资者而言,目前正处于配置该资产的最佳边际收益点。

后面会持续更新更多的干货,喜欢的话,右下角点个【在看】吧,为汪汪的更新速度助力。

⚠️免责声明:本文为知识科普,非投保建议。港险非保证收益不构成承诺,过往业绩不代表未来表现。投保需如实告知,具体以保单条款及保险公司最终核保 / 理赔结果为准。