“研究报告”

ICCT:2025年全球零排放汽车转型最新进展

国际清洁交通委员会(ICCT)关于全球零排放汽车发展的第四份年度更新,聚焦到 2050 年,分析全球相关政策和市场变化会如何影响汽车销量、能源使用和排放情况。

要实现《巴黎协定》“温升远低于 2℃” 的目标,道路交通领域的减排是关键 —— 这个领域的碳排放占了全球近五分之一。

而转向零排放汽车,正是让道路交通更环保的最有效方式,如今这一转变已经得到了政策支持和市场需求的双重推动。

《ICCT 2025年愿景:2025年全球零排放汽车转型最新进展》

除了更新之前研究中的基准参考,报告还设置了三种不同的发展路径:

一是包含 2025 年 8 月前已实施政策的 “2025 基准路径”;

二是纳入各国非强制性目标和拟推进政策的 “势头路径”;

三是契合《巴黎协定》要求的 “进取路径”。

通过这些分析,报告说清了近期落地的政策对零排放汽车发展的实际作用,也指出了当前政策方向和气候目标之间还存在的差距。

一、政策与电动汽车推广的最新进展

🇨🇦 加拿大

- 2024 年 12 月,魁北克省将 “2035 年轻型车 100% 零排放销售” 目标合法化,与国家《电动汽车普及标准》衔接。

- 插电混动车型设积分规则:纯电续航超 80 公里得全额积分,不足则得半额积分。

🇨🇳 中国

- 工业和信息化部于2024年9月批准了中国重型商用车的第四阶段燃料消耗量标准。相较于第三阶段标准,第四阶段标准根据车型不同,将燃料消耗量限值收紧了约12%至16%(Liu & Mao, 2024)。

- 该标准于2025年7月起针对新定型车辆实施,并预计自2027年7月1日起对所有在中国销售的新重型商用车实施。

🇪🇺 欧盟

- 2025 年 5 月调整轿车 / 厢式货车碳排放规则,允许车企在 2025-2027 年平均核算排放表现,无需 2025 年达标。

🇮🇳 印度

- 国家层面:2025 年 7 月提案轻型商用车、中重型车油耗标准;计划 2050 年中重型车 100% 零排放销售。

- 地方层面:德里拟 2027 年新注册车辆 95% 为纯电 / 强混动 / 插电混动;安得拉邦、中央邦等各设明确电动车目标。

🇲🇽 墨西哥

- 2024 年 1 月发布第二阶段轻型车碳排放标准,2025-2027 年逐步收紧,2027 年乘用车目标 89 克 CO₂/ 公里、轻型商用车 131 克 CO₂/ 公里。

uk 英国

- 2025 年 4 月放宽零排放汽车法规,保留 “2030 年新轿车 80%、新厢式货车 70% 为零排放”目标。

- 放宽积分制度,允许通过降低非零排放车平均排放长期积分,延长插电混动车型商业寿命。

🇺🇸 美国

- 加州:2025 年 1 月废除《先进清洁车队》法规(部分地方要求保留);国会撤销相关法规豁免,加州起诉维权并重申长期目标。

- 联邦层面:拟废除温室气体排放 “危害认定”,可能影响现有排放法规执行;多州延迟相关政策实施,零排放车普及略滞后。

🌍 其他地区

- 埃塞俄比亚、尼泊尔、塔斯马尼亚宣布零排放汽车目标。

- 秘鲁、莫桑比克、黑山加入《零排放中重型汽车全球谅解备忘录》,承诺 2030 年新重卡 30% 零排放、2040 年 100%。

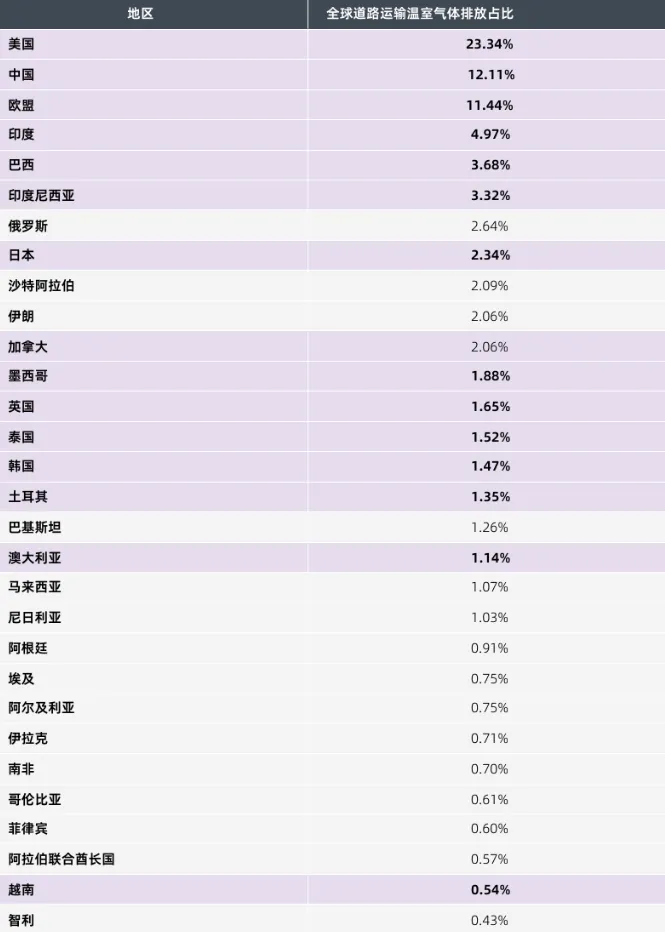

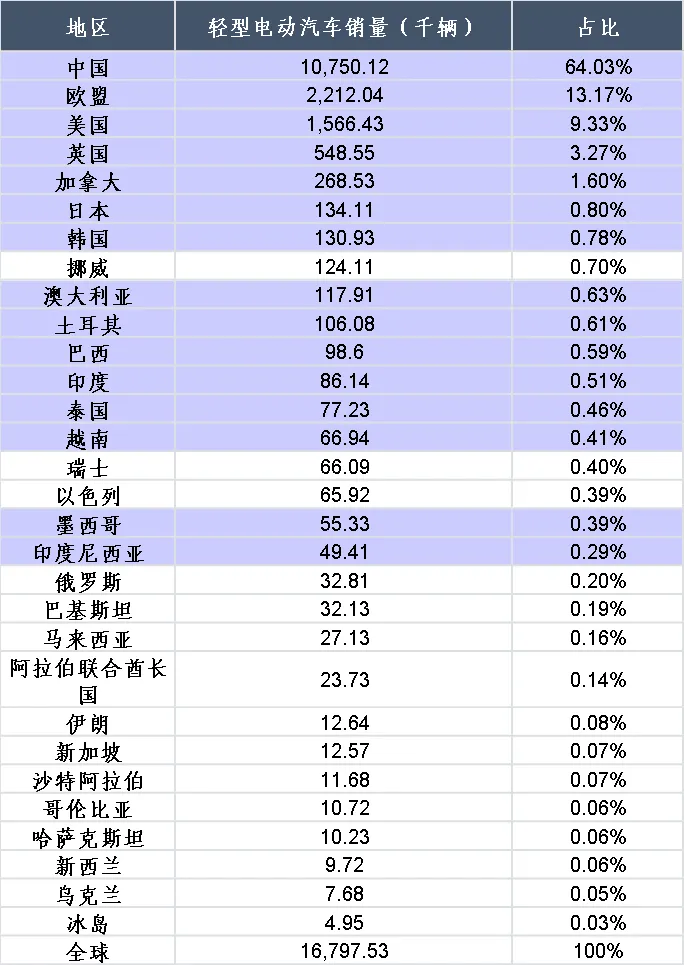

二、主要电动汽车市场与温室气体排放

2024 年,全球道路交通温室气体排放的 90% 来自排名前 30 的市场,而乘用车不仅贡献了全球道路交通一半以上的排放,其电动汽车销量也占全球电动汽车总销量的 60% 以上,所以这些既是主要排放来源、又是轻型乘用电动汽车核心市场的区域,格外值得关注。

a、2024年公路运输温室气体排放全球占比排名前30的市场

目前全球有 18 个市场的年电动汽车销量能达到 5 万辆以上,它们的销量加起来占了全球电动汽车总销量的 98% 以上;

其中 15 个市场同时跻身前 30 大排放市场,分别是澳大利亚、巴西、加拿大、中国、欧盟、印度、印度尼西亚、日本、墨西哥、韩国、泰国、土耳其、英国、美国和越南,剩下 3 个未进入前 30 大排放市场的则是以色列、挪威和瑞士。

b、2024年轻型乘用车电动汽车销量排名前30的市场

这 15 个被我们称作关键电动汽车市场的区域,2024 年不仅贡献了全球 97% 的电动汽车销量,还承担了全球 73% 的道路交通温室气体排放。

它们对全球电动汽车市场格局和道路交通减排进程都有着举足轻重的影响。

三、轻型乘用电动汽车普及趋势

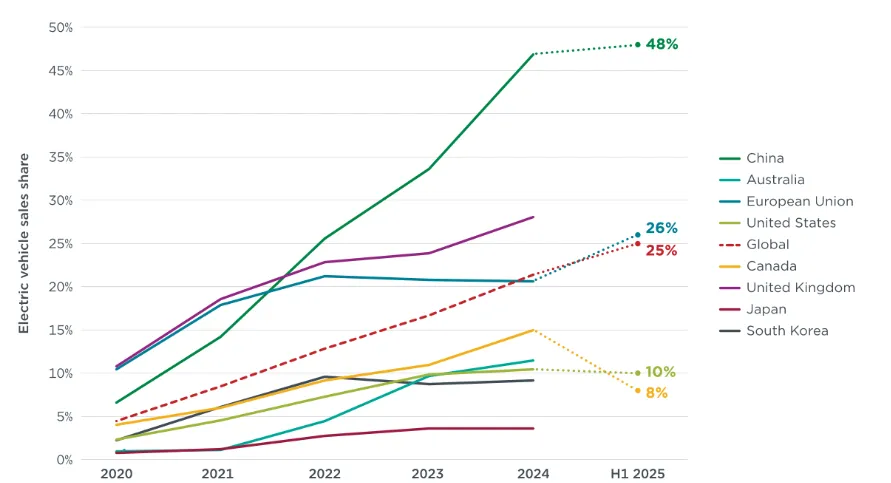

a、发达经济体与中国乘用车电动汽车销售份额趋势及全球平均水平

过去五年全球电动乘用车销量占比涨势迅猛,从 2020 年的 4.5% 升至 2024 年的 21.4%,2025 年上半年更是预计达到 25%。

中国一直领跑全球,这一比例从 2020 年的 6.6% 增至 2024 年的 47%,2025 年有望逼近 50%,这离不开产业政策、财政支持和环保相关规则的共同推动。

欧盟和英国也是重要的领先市场,2024 年份额分别为 21% 和 28%,2025 年上半年欧盟还冲到了 26%,两国都有严格的相关规则,计划 2035 年基本停售传统燃油乘用车。

加拿大设定了 2035 年全电动销售的目标,2024 年份额达 15%,但 2025 年上半年骤降至 8%,大概率是受国家激励政策暂停和关税波动影响;

澳大利亚 2024 年相关规则生效后,份额从 2023 年的 9.6% 稳步涨到 11.4%。

相比之下,美国近年电动乘用车份额一直停留在 10% 左右,增长乏力,可能和政策不确定性有关,韩国和日本则因缺乏相关支持,份额增长相对滞后。

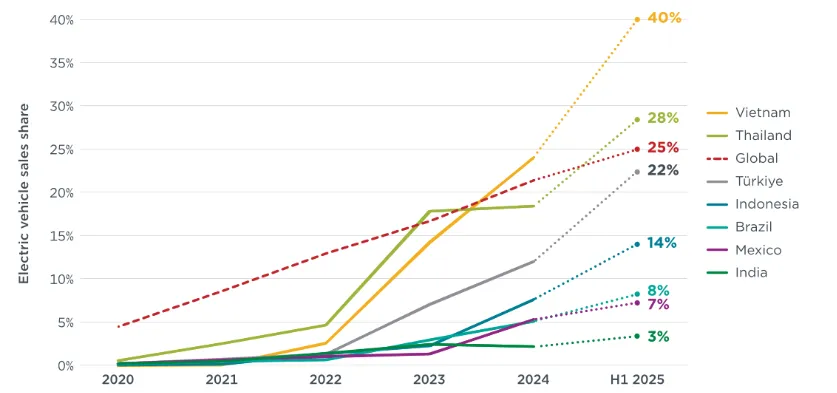

b、新兴经济体与全球平均水平的乘用车电动汽车销量占比趋势图

越南和泰国这两个新兴市场,近期电动乘用车销量占比已经超过了全球平均水平。

越南靠着本土车企 VinFast 的快速发展,该比例从 2020 年几乎为零飙升至 2025 年上半年的 40%;

泰国 2025 年上半年这一比例达到 28%,和印尼一样,都是得益于性价比高的中国进口车型以及利好的财政支持 —— 印尼 2025 年上半年份额更是较 2024 年翻倍,达到 14%。

土耳其的情况也类似,既有有利的财政政策助力,本土车企 Togg 的快速成长也功不可没,使其 2024 年电动乘用车份额达 11%,2025 年上半年进一步提升至 22%。

巴西虽然没有推出重要的相关推广规则,但 “绿色出行与创新计划” 提供的丰厚财政激励,再加上中国进口车型的加持,2024 年份额已超 5%,2025 年上半年数据更是有所提升。

中国进口车型也推动墨西哥 2025 年上半年份额达到 7%,而该国相关的政策提案或许会让增长再提速。

相比之下,印度的电动乘用车普及率稍低,供应主要依靠本土生产,但随着新市场参与者的加入以及国家和地方层面的政策提议,其市场增长有望加快。

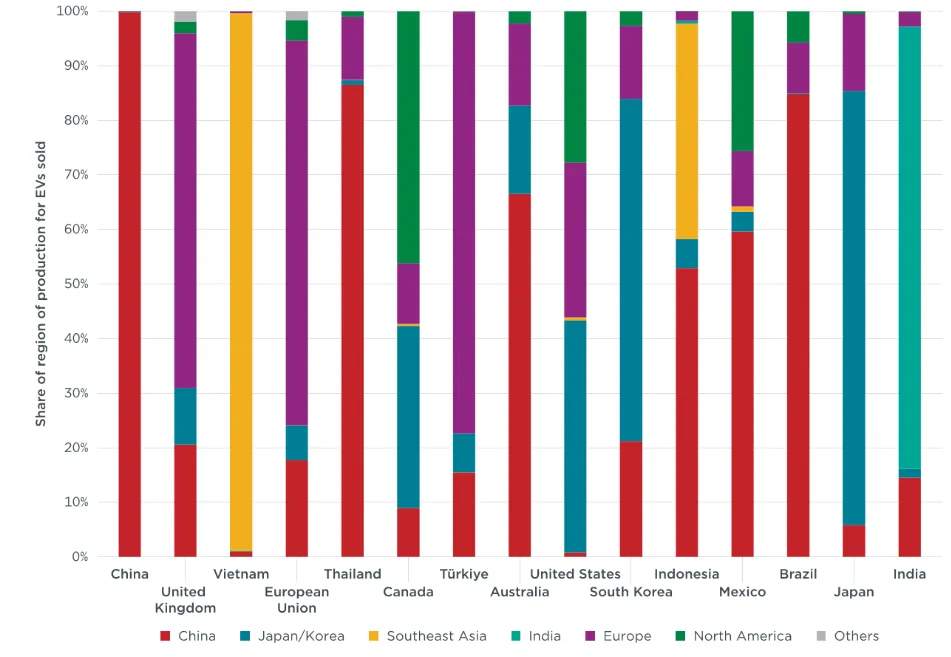

四、按生产地区划分的轻型乘用车电动汽车销量分析

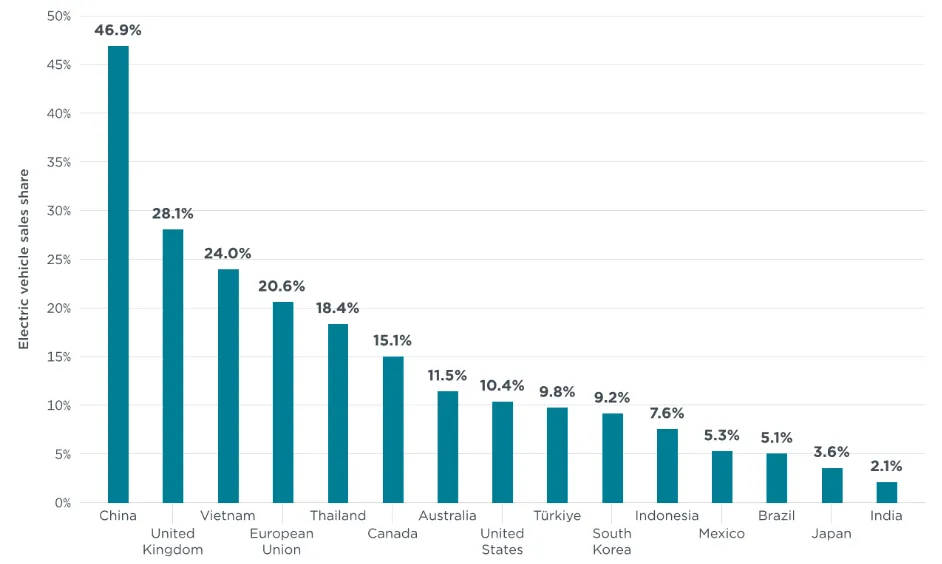

a、2024年主要市场乘用车电动汽车销量份额

2024 年主要乘用电动汽车市场中,中国以 47% 的销量占比位居第一,英国(28%)和越南(24%)紧随其后,这三个市场的占比都超过了 21% 的全球平均水平;而巴西(5%)、日本(4%)和印度(2%)的占比在这些市场中最低,不过巴西和印度在 2025 年上半年都实现了明显增长。

全球销售的轻型乘用电动汽车中,超过四分之三产自中国、欧洲(主要是欧盟)、日本、韩国和北美(主要是美国),除了这些主要制造中心,越南、印度等东南亚国家的电动汽车需求,很大程度上也靠本土生产来满足。

b、2024年销售车辆按生产地区划分的主要市场电动汽车销量

除了加拿大、日本、美国和越南,中国电动汽车在其他主要市场的销量占比都达到了两位数。

加拿大和美国之所以例外,主要是因为关税等相关政策限制了中国电动汽车的进口;

越南则是本土车企 VinFast 凭着先发优势和国家层面的支持,占据了市场主导地位,日本市场也同样由本土大型车企把控。

在澳大利亚、巴西、印尼、墨西哥和泰国这几个电动汽车增长最快的国家,中国电动汽车的销量占比都超过了一半。

而在传统汽车产业基础较强的市场,比如欧盟、印度、韩国、土耳其和英国,大部分电动汽车需求靠本土或本大洲的生产来满足。

值得一提的是,虽然北美汽车市场联系紧密,但加拿大和美国销售的电动汽车多来自日本、韩国或欧洲,墨西哥的电动汽车却主要依赖中国供应。

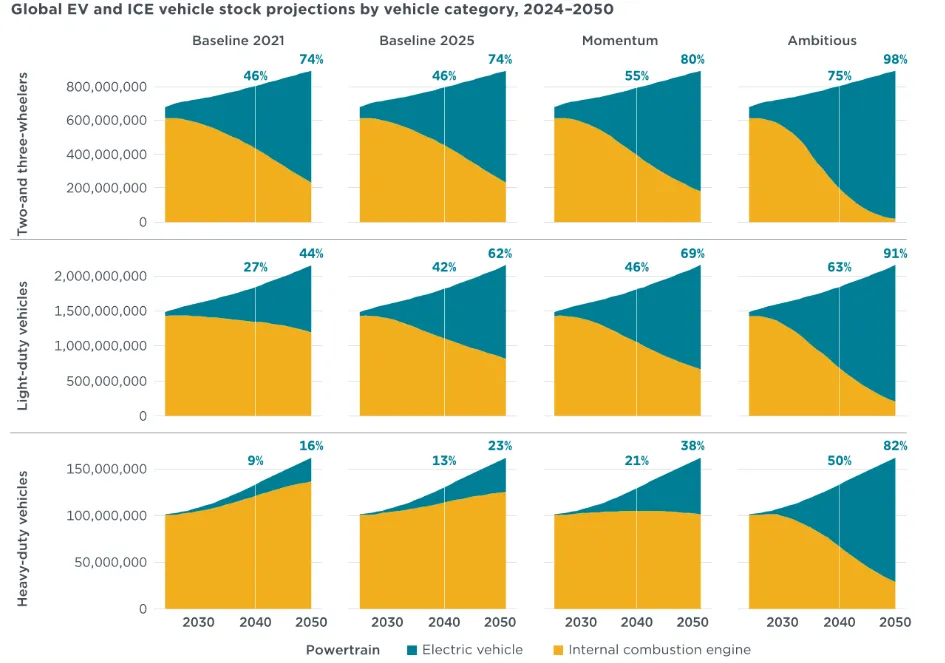

五、电动汽车存量预测

a、2024-2050年全球电动汽车及内燃机车分车型存量预测

电动汽车在车辆总存量中的占比,通常会比新车销售中的占比晚 10 到 15 年跟上节奏。

从相关数据来看,两轮和三轮车的电动化差距最小,按 2025 基准情景,2050 年路上的这类车中 74% 会是电动的,要是按进取情景能达到 98%。

轻型车方面,2050 年的电动存量占比在 2025 基准情景下约为 62%,比 2021 基准情景的 44% 高出不少,这主要是政策推动的结果;势头情景下这一比例能到 69%,增长速度相对平缓。但要契合《巴黎协定》的排放要求,2050 年轻型车电动存量占比得超过 90% 才行。

差距最大的是重型车的电动存量占比。2025 基准情景下,2050 年重型电动车存量占比仅 23%,只比 2021 基准情景的 16% 高一点;势头情景下能提升到 38%,但进取情景要求这一比例达到 82%。

和电动化销售目标的差距一样,重型车电动存量的巨大缺口也说明,要让这类车型符合《巴黎协定》的要求,还需要设定比现在激进得多的发展目标。

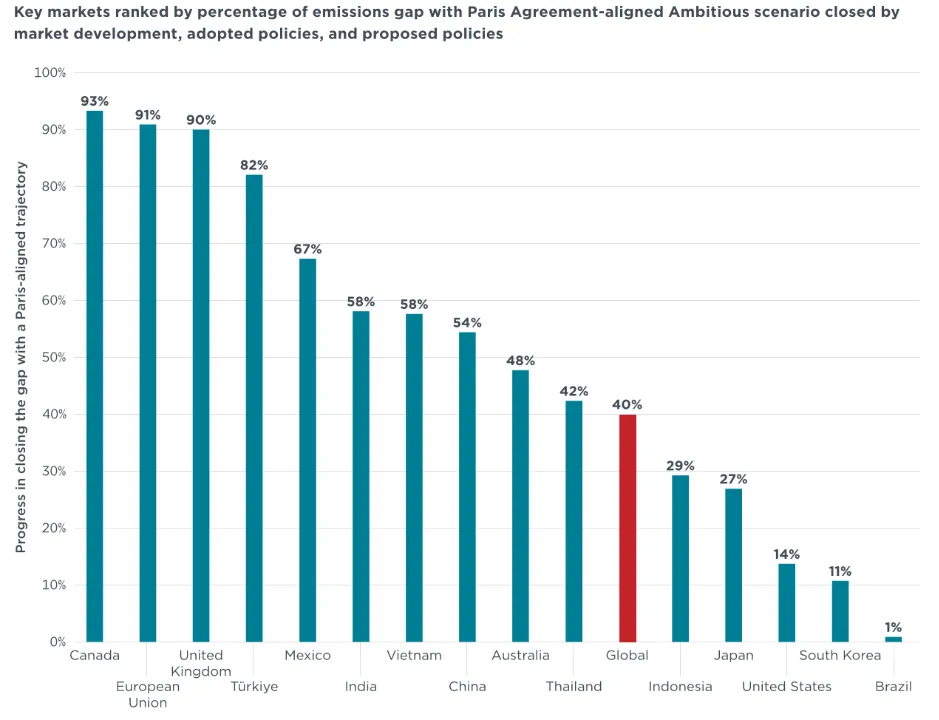

六、按市场发展、已采纳政策及拟议政策对《巴黎协定》适配型进取情景排放缺口的闭合占比排序的主要市场

大多数市场的排放缺口闭合比例都超过了 40% 的全球平均水平,其中加拿大、欧盟和英国更是达到或突破 90%。

在表现优于全球平均的 10 个市场里,有 5 个是新兴经济体,分别是印度、墨西哥、土耳其、泰国和越南,中国与澳大利亚的表现也在全球平均水平之上。

印度尼西亚、日本、韩国和巴西的排放缺口闭合比例则低于全球平均,主要是因为没有明确的传统燃油车淘汰相关目标。

美国的情况比较特殊,它在基准情景中取得的大部分进展,在势头情景里被逆转了;要是没有这种政策层面的倒退,美国原本也该跻身表现优于全球平均的行列。

七、总结

新兴市场乘用车领域电动汽车销售份额显著增长,中国与欧盟持续引领中重型电动卡车推广,其中越南、土耳其依托本土制造商,泰国、印尼受益于中国进口车型及多国财政支持,中国电动汽车在多数主要市场占据两位数份额。

2024 年 9 月至 2025 年 8 月政策采纳进度放缓但提案储备充足,欧盟、美英出台灵活性措施,美国若法规倒退可能落后,而多国轻型车、重型车淘汰目标落地有望减排;

除基准 2021 情景外,全球道路交通排放和液体燃料消费或 2025 年达峰,这得益于中、欧市场车辆能效提升和电气化,但达峰时间受车辆活动增长及标准落实情况影响。

当前承诺与《巴黎协定》适配的零排放汽车发展路径存在显著目标差距,2040 年差距最宽,2050 年轻型车和重型车领域仍有缺口,实现既定目标可减少 340 亿吨二氧化碳当量排放(占所需减排量 40%),弥合剩余差距可节约 857 艾焦液体燃料(相当于停驶 12.3 亿辆汽油乘用车)。

排放差距区域差异明显,加拿大、欧盟、英国缩小幅度最大,巴西、韩国、美国等缩小幅度较小,美国因法规倒退导致势头情景排放量高于基准 2025 情景,若无此情况全球排放差距缩小幅度将更大,同时该研究存在对车辆活动增长假设敏感、未涉及车辆生产排放等不确定性和局限性。

相关阅读

研报 | Zapmap:2025年英国电动汽车市场:纯电保有量突破 180 万,新车电动化率持续攀升

研报 | Autovista24:2025年哪些电动汽车型号和品牌已取得成功?

研报 | 印度尼西亚电动汽车市场:销量跃升,中国品牌占据超 60% 纯电份额

研报 | JATO:奥地利与瑞士消费者对中国品牌的偏好-灵活策略破解欧洲转型困局

调研 | 俄罗斯汽车市场中的中国乘用车 SUV占比高达80% B级市场占比仅为5.4%

调研 | 俄罗斯市场最常见的电动汽车 日产Leaf是排名第二极氪001的两倍多

研报 | 2025年上半年 印度电动汽车市场 同比稳定增长+转向高端市场

调研 | 俄罗斯车主评选中国汽车 性价比高,理想汽车功能最佳

研报 | 泰国汽车产业结构:从“亚洲底特律”到“EV 东盟枢纽”—区域供应链重构下的再定位

研报 | 沙特汽车产业结构:进口导向型市场逐步向本地化制造与区域出口中心转变

研报 | 2025年比利时汽车市场:新能源汽车占比已达到53%

WPC(Worldwide_Product_Circulation)数字化出海平台是上海市车联网协会牵头,由工业互联网创新中心(上海)有限公司、上研智联智能出行科技(上海)有限公司、上海岩思信息技术有限公司等多家协会成员单位共同搭建,为汽车及零部件、智能网联、新能源等行业用户提供出海支撑的公共服务平台及数字化解决方案。

Welcome

关注我们