如需本文涉及研报

《摩根大通-坚守黄金配置》

《瑞银-全球贵金属评论,黄金涨势是否结束?》

《德银-重申黄金每盎司6000美元目标价》

《花旗-黄金展望更新估值与零售/投资者参与到度亮起红灯》

《高盛-跨资产市场洞察-美元与大宗商品波动解析》

请联系VX:15502103583

以下为正文

导语: 2026年初,一场关于黄金未来的激辩在华尔街上演。一边是德意志银行与摩根大通高举“6000美元+”的狂热旗帜,另一边是花旗银行冷静地发出“估值过高”的红色警报。高盛聚焦波动率,瑞银则在多空之间寻求平衡。这场顶级投行之间的“神仙打架”,不仅关乎金价的短期涨跌,更深层次地反映了全球对信用货币体系、AI革命的能源约束以及美联储新政的深刻分歧。本文将深度拆解这五份重磅报告,为您揭示黄金市场多空交织下的真正逻辑。

【核心观点】 2026年初,全球黄金市场陷入了近年来罕见的“观点大撕裂”。德意志银行与摩根大通高喊6000美元以上的狂热目标,而花旗银行却在此时冷峻地打出了“红旗”警告。这场关于实物资产之王的博弈,本质上是对全球信用体系、AI能源约束以及美联储新政的一次集体大考。

1. 狂热派:德银与小摩的“6000美元+”信仰

在德意志银行和摩根大通看来,近期金价的剧烈波动不过是牛市征途中的一次“健康洗盘”。德意志银行在2026年2月2日的特别报告中明确重申了6000美元/盎司的目标价。他们认为,黄金的主题驱动因素并未发生实质性改变,当前的调整幅度已经远远超过了其表面催化剂的重要性。

摩根大通则更为激进,将其2026年末的目标价上调至6300美元。这两家巨头的核心逻辑高度一致:全球央行的官方需求依然处于历史高位,且呈现出“去美元化”的结构性特征。波兰、韩国等央行明确的增持计划,为金价提供了坚实的底部支撑。

德银:中国需求与央行购金是基石

德意志银行的信心主要来源于两大基石:中国投资者的强劲需求和全球央行的持续增持。报告强调,中国黄金ETF的持仓量正以前所未有的速度增长,这股来自东方的实物购买力为全球金价提供了坚实的底部支撑。同时,德银观察到,波兰、韩国等新兴市场央行正在加速其黄金储备的多元化配置,这种结构性的“去美元化”趋势远未结束。

摩根大通:主权债务风险与美联储换帅的“双击”

摩根大通的逻辑则更侧重于宏观风险。他们认为,全球不断膨胀的主权债务规模,使得法定货币的长期信用面临前所未有的挑战。在这种背景下,黄金作为唯一没有对手方风险的“终极货币”,其战略价值被无限放大。此外,小摩特别指出,凯文·沃什(Kevin Warsh)可能出任美联储新主席,其“务实货币主义”政策可能带来巨大的不确定性,这种不确定性本身就是黄金价格的“催化剂”。

【小结】 狂热派的共同逻辑是,驱动黄金上涨的因素已经从传统的“避险”升级为“主动配置”。无论是对抗信用货币贬值,还是捕捉政策不确定性带来的机会,黄金都已成为机构投资者不可或缺的核心资产。

2. 警示派:花旗的“红旗”警告与估值焦虑

与多头的狂热形成鲜明对比,花旗银行在最新的报告中发出了震耳欲聋的警告。花旗指出,当前黄金市场出现了两个显著的“红旗”信号:估值过高与零售投资者参与度过广。

花旗的分析师认为,目前的金价已经透支了未来数年的利好预期。特别是当街头巷尾的零售投资者都开始满仓黄金时,这往往是市场见顶的经典信号。花旗担心,一旦实际利率出现超预期反弹,或者美元表现出超预期的韧性,目前极度拥挤的黄金头寸将面临踩踏式撤退的风险。

投行机构 | 2026年目标价/观点 | 核心关键词 | 态度 |

摩根大通 | $6,300 | 去美元化、主权债务 | 极度看涨 |

德意志银行 | $6,000 | 中国需求、央行增持 | 坚定看涨 |

瑞银 (UBS) | $5,600 | 多元化配置、逢低买入 | 谨慎看涨 |

高盛 | 波动率对冲工具 | 波动率对冲、地缘政治 | 中性观察 |

花旗 | 预警回调风险 | 估值过高、零售过热 | 警示风险 |

3. 瑞银的折中方案:牛市未死,但需“逢低买入”

瑞银(UBS)在最新的评论中给出了一个相对温和的答案:“黄金牛市结束了吗?我们的简要回答是没有。”瑞银预测2026年的均价将在5200美元左右,年底目标价为5600美元。

多元化配置的“压舱石”

瑞银的观点更具长期战略性。他们认为,无论短期价格如何波动,黄金在全球宏观经济不确定性加剧的背景下,其作为投资组合“压舱石”的作用无可替代。报告指出,随着全球地缘政治风险的常态化,以及各国财政与债务可持续性问题的日益突出,传统的股债平衡策略已经失效。黄金作为一种与股、债相关性较低的资产,能够有效平滑投资组合的波动。

回调即是买入良机

对于近期的价格回调,瑞银认为这恰恰为长线投资者提供了“逢低买入”(Buy the Dip)的良机。他们观察到,尽管短期投机头寸有所清理,但全球黄金ETF的资金流向依然稳健,且官方部门的需求并未出现根本性逆转。瑞银相信,在消化了短期的获利了结盘后,来自零售、机构和官方部门的稳固需求将推动金价重拾升势。

瑞银认为,虽然短期投机仓位的清理让市场感到不安,但这实际上为长线投资者提供了更具吸引力的入场机会。瑞银强调,在当前的宏观环境下,投资组合的多元化需求依然迫切,黄金作为唯一没有交易对手风险的实物资产,其战略配置价值并未动摇。

估值模型发出警报

花旗的核心论据在于其估值模型。他们认为,当前金价已经远远偏离了由实际利率和美元指数所定义的公允价值区间。这种偏离在历史上曾多次出现,但最终都以价格向价值的痛苦回归而告终。花旗警告称,市场对美联储降息的预期过于乐观,一旦通胀数据出现反复,实际利率掉头向上,黄金将面临巨大的下行压力。

“聪明钱”正在离场?

更令花旗担忧的是投资者结构。报告指出,当大量的散户投资者(Retail Investors)涌入市场,而专业的机构投资者(如CTA基金)开始减仓时,这通常是市场情绪过热、接近顶部的危险信号。花旗认为,目前黄金市场的拥挤程度已经达到了一个临界点,任何风吹草动都可能引发踩踏式抛售。

【小结】 警示派的逻辑是典型的“逆向投资”思维。他们认为,当所有人都看好一样东西时,风险往往大于机会。花旗提醒投资者,不要被市场的狂热情绪冲昏头脑,应更多地关注估值和风险回报比。

4. 深度拆解:为什么投行之间会产生如此巨大的分歧?

这场“神仙打架”的背后,是各家投行对三大核心变量的判断产生了根本性分歧。这种分歧不仅是数据层面的,更是对全球宏观范式转移的理解差异。

分歧一:对“零售过热”的性质解读

花旗银行将其视为经典的“见顶信号”。在传统的市场周期理论中,当非专业投资者(即散户)大规模涌入并占据主导地位时,往往意味着最后一波上涨动能已经耗尽。花旗观察到,目前黄金在美国家庭资产配置中的比例已接近历史高点,这种“拥挤交易”极易引发踩踏。

然而,德意志银行和摩根大通则提出了截然不同的看法。他们认为,这一轮零售需求的爆发并非投机驱动,而是“财富储备”的结构性转移。特别是在中国和印度等亚洲市场,黄金被视为对抗房地产市场波动和货币贬值的核心工具。这种需求具有极强的韧性,不仅不会轻易撤出,反而会在价格回调时表现出更强的“接盘”意愿。

分歧二:对美联储新主席政策的预期差异

美联储换帅是2026年最大的宏观变量。瑞银和高盛密切关注凯文·沃什(Kevin Warsh)上任后对收益率曲线的影响。

•多头逻辑:如果沃什的政策引发市场对美联储独立性的担忧,或者其对财政赤字的容忍度高于预期,黄金将作为“终极对冲工具”迎来新一轮爆发。

•空头逻辑:如果沃什采取更务实的货币主义,成功引导期限溢价回归并稳定了美元信用,那么黄金作为“避险资产”的溢价将迅速消退。

分歧三:实际利率与金价的“脱钩”是否可持续?

这是目前金融学界最激烈的争论点。传统模型认为金价与实际利率呈显著负相关。但过去两年,尽管实际利率大幅飙升,金价却屡创新高。

•小摩和德银认为,这种“脱钩”反映了全球信用体系的深刻变化,黄金正在从“零息资产”转变为“信用对冲资产”,因此传统利率模型已经失效。

•花旗则坚持认为,这种脱钩是暂时的泡沫现象,回归均值(Mean Reversion)是金融市场的铁律,高企的实际利率终将成为金价难以承受之重。

图:德意志银行展示的中国黄金ETF持仓增长趋势,认为这是支撑金价的关键力量。

图:德意志银行展示的中国黄金ETF持仓增长趋势,认为这是支撑金价的关键力量。

5. 中国因素:全球黄金市场的“定价权”位移

在所有五份投行报告中,“中国”都是一个无法绕过的核心关键词。德意志银行在其报告中用了大量篇幅分析中国黄金ETF的异常活跃。

ETF持仓的“中国速度”

德银指出,2026年中国黄金ETF的增持量正在刷新历史纪录。仅1月份的持仓量就达到了94万盎司,如果这一趋势持续,年化增持量将超过1100万盎司。这种规模的资金流入,不仅反映了中国投资者对黄金的偏爱,更揭示了在其他投资渠道(如房地产、股市)波动加剧时,黄金作为“避风港”的绝对吸引力。

上海溢价:实物需求的“风向标”

这种强劲的本国需求,在上海黄金交易所(SGE)相对于伦敦/纽约市场的溢价中得到了充分体现。瑞银观察到,每当全球金价出现回调,上海市场的溢价往往会逆势走高。这意味着,当西方投机资金撤离时,东方的实物买盘正在积极入场。

【小结】 中国正在从黄金的“被动接受者”转变为“主动定价者”。这种来自东方的实物支撑,为多头喊出6000美元甚至更高的目标价提供了最坚实的底气。黄金市场的重心,正在加速向东方转移。

6. 波动率博弈:高盛的对冲视角

高盛的报告则从另一个维度——波动率——切入。高盛认为,2026年将是美元和商品波动率剧烈波动的一年。在这种环境下,黄金不再仅仅是一个价格标的,而是一个波动率对冲工具。高盛的分析并未给出明确的黄金价格目标,而是强调其在不确定性加剧的市场中,作为对冲美元波动和地缘政治风险的价值。

美元波动的“减震器”

高盛指出,随着全球贸易格局的重塑和美联储政策的潜在转向,美元指数的波动性将显著增加。黄金作为一种非信用资产,其与美元的负相关性在极端波动时期会进一步加强。对于全球资产配置者来说,持有黄金不仅是为了获取绝对收益,更是为了在美元信用出现动摇时,为整个投资组合提供“减震”效果。

地缘政治的“保险丝”

高盛进一步分析称,地缘政治风险已不再是短期冲击,而是成为了市场的常态化背景。在这种环境下,黄金在投资组合中扮演着“保险丝”的角色。当大宗商品供应链受到冲击,或者局部冲突引发避险情绪时,黄金的流动性优势和无国界属性,使其成为机构投资者在极端情况下的首选避险港湾。

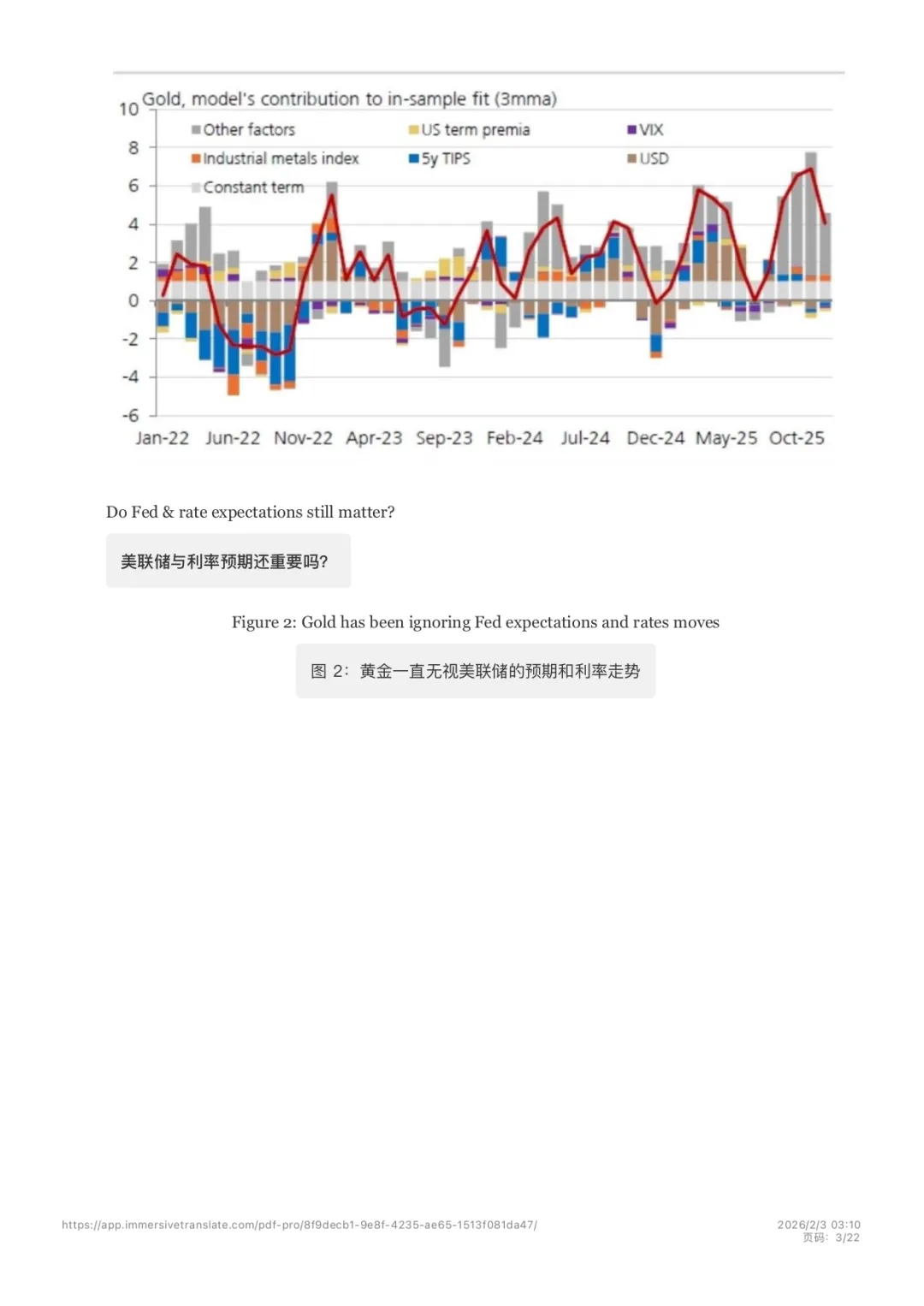

图:瑞银报告显示,黄金近期走势已逐渐无视美联储的利率预期,显示出更深层的驱动逻辑。

图:瑞银报告显示,黄金近期走势已逐渐无视美联储的利率预期,显示出更深层的驱动逻辑。

7. 风险透视:如果空头赢了,底在哪里?

虽然多头声音响亮,但花旗提到的风险不容忽视。如果全球经济增长超预期强劲,导致美联储转向更激进的紧缩政策,黄金的叙事逻辑将发生根本性逆转。

实际利率的“引力”回归

花旗警示称,如果美国通胀得到有效控制,而经济依然保持韧性,那么实际利率(Real Rates)可能会在较长时间内维持在高位。对于不产生利息的黄金来说,这无异于一种“慢性毒药”。一旦市场重新回归“利率驱动”的传统范式,目前处于高位的金价将面临巨大的估值修复压力。

拥挤交易的“踩踏”风险

瑞银在报告中也列出了潜在的回调支撑位。他们提醒投资者,目前黄金市场的看涨情绪过于一致,这本身就是一种风险。如果金价跌破关键的技术支撑位(如50日均线),可能会引发短期投机头寸的大规模平仓,从而导致价格在短期内出现剧烈下挫。

核心驱动力 | 多头视角 (小摩/德银) | 空头视角 (花旗) | 瑞银/高盛的中性观察 |

央行需求 | 结构性去美元化,持续买入 | 价格过高,买入速度将放缓 | 需求仍有韧性,但边际递减 |

零售参与 | 财富储备需求,具有韧性 | 情绪过热,拥挤交易的信号 | 投资者基础正在扩大 |

实际利率 | 已经脱钩,不再是主要约束 | 终将回归,高利率是黄金天敌 | 利率仍重要,但权重下降 |

地缘政治 | 风险常态化,溢价持续 | 风险已定价,边际影响递减 | 黄金是不可或缺的保险工具 |

8. 长期展望:黄金在AI时代的“新身份”

除了传统的宏观逻辑,一些投行开始探讨黄金在AI时代的“新身份”。

能源约束下的实物价值

随着AI算力需求的爆发,全球电力和能源供应正面临前所未有的压力。德意志银行和摩根大通在相关研究中暗示,当虚拟世界的算力受到物理世界的能源约束时,实物资产(如黄金、铜)的价值将得到重估。黄金作为一种“高能量密度”的财富存储方式,其在数字时代的稀缺性将更加凸显。

信用体系的“数字锚点”

在数字货币和去中心化金融(DeFi)快速发展的背景下,黄金正逐渐成为全球信用体系的“数字锚点”。瑞银认为,无论未来货币形式如何演变,黄金作为人类历史上最悠久的共识资产,其作为“终极价值尺度”的地位不仅不会削弱,反而会在数字时代的信用动荡中得到强化。

9. 总结:在分歧中寻找确定性

综上所述,2026年的黄金市场正处于一个“范式转移”的关键时刻。这场由五大投行主导的“观点冲突”,本质上是对未来十年全球秩序的一次集体预演。

对于普通投资者而言,盲目追随6300美元的口号或被“红旗”警告吓退都不是明智之举。最核心的确定性在于:全球信用体系的裂痕并未缝合,而黄金作为“终极货币”的地位在这一轮博弈中得到了前所未有的强化。

正如瑞银所言,近期的调整更像是一次“长跑中的补给”。在分歧中,我们看到的不是黄金的衰落,而是它在全球资产配置中地位的重塑。无论最终是6300美元还是5000美元,黄金都已经回到了舞台的中央。

图:摩根大通对全球黄金需求的长期预测,显示出官方与投资需求的双重驱动。

图:摩根大通对全球黄金需求的长期预测,显示出官方与投资需求的双重驱动。

风险提示: 本文内容基于各大投行公开研究报告,不构成任何投资建议。市场有风险,投资需谨慎。