亚玛顿

常州亚玛顿股份有限公司(股票代码:002623)成立于2006年9月,是一家专注于光伏玻璃镀膜技术研发与生产的企业。公司自成立以来,始终秉持科技创新的发展理念,是国内首家研发和生产应用纳米材料在大面积光伏玻璃上镀制减反射膜的企业。公司发展历程中的关键节点包括:

2007年1月:"高透光率光伏玻璃"产业化项目通过江苏省科技厅成果转化项目立项

2008年12月:通过国家高新技术企业认定

2009年5月:"江苏省高透光率光伏玻璃工程技术研究中心"获省科技厅授牌

2011年10月:在深交所中小板正式挂牌交易,成为国内光伏玻璃镀膜领域的龙头企业

2012-2014年:持续技术创新,获评江苏省高成长型中小企业和福布斯最具潜力企业

2017-2020年:投资建设超薄超白特种光电玻璃生产窑炉,相关技术获得33项授权发明专利,产品被认定为工信部第五批单项冠军产品

2025年4月:宣布在阿联酋投资建设年产50万吨光伏玻璃生产线项目,总投资24,023万美元,标志着公司全球化战略布局的加速推进

亚玛顿主营业务围绕光伏玻璃镀膜技术展开,形成了多元化的产品矩阵:

差异化竞争战略:亚玛顿通过超薄玻璃技术(如1.6mm厚度)与大厂形成差异化竞争,其凤阳硅谷生产基地的窑炉从设计、建造到核心设备选型均为薄玻璃量身定制,充分契合光伏组件轻薄化发展趋势。公司与特斯拉、天合光能等建立了战略合作关系,其中特斯拉太阳能瓦片玻璃份额提升至25%,天合光能签订3.375亿㎡超薄玻璃长单,覆盖其钙钛矿组件需求。

财务分析

营收与利润状况

亚玛顿近年财务表现呈现明显下滑趋势,尤其在2025年行业深度调整期:

2025年全年业绩预告:预计归属于上市公司股东的净利润亏损10,000万元至12,000万元,扣除非经常性损益后的净利润亏损13,600万元至15,600万元,基本每股收益亏损0.50元/股至0.61元/股

2025年前三季度:实现营业收入15.80亿元,同比下降35.42%;归母净利润-5957.04万元,同比下降123.67%;毛利率仅6.44%,处于行业低位

2024年全年:营收28.93亿元,同比下降20.27%;净利润-1.27亿元,同比下降251.81%

2023年全年:营收36.28亿元,同比增长14.52%;净利润0.84亿元,同比下降0.10%

业绩下滑原因:2025年光伏行业迎来深度调整期,光伏玻璃价格较去年同期显著下降,下游客户需求不足。公司制定了谨慎的销售策略,合理控制产能、产量,减少库存带来的现金流压力,导致销售收入减少,毛利率偏低。同时,公司基于谨慎性原则,增加了坏账计提及资产减值准备。

资产负债与现金流

截至2025年9月30日,亚玛顿资产负债结构如下:

总资产:574,661.40万元

流动资产:374,406.67万元,占总资产65.16%

非流动资产:200,254.73万元,占总资产34.84%

负债总额:287,075.12万元

流动负债:229,652.28万元,占负债80.08%

非流动负债:57,422.84万元,占负债19.92%

资产负债率:49.96%,较2024年末的46.21%有所上升

流动比率:1.63(流动资产/流动负债),低于光伏行业平均水平,短期偿债能力偏弱

现金流分析:

经营现金流:2024年为339,587,203.52元,同比增长187.66%;2025年上半年为-33,539,698.23元,呈现明显波动

投资现金流:2024年为-397,136,123.35元,主要用于购建固定资产、无形资产和其他长期资产

筹资现金流:2024年为629,348,356.12元,同比增长256.88%,主要依靠银行借款增加

与竞争对手财务指标对比

与行业龙头福莱特(601865)相比,亚玛顿在规模和盈利能力上存在明显差距:

指标 亚玛顿(2025年前三季度) 福莱特(2025年前三季度) 差异分析

营业收入 15.8亿元 124.64亿元 福莱特营收规模是亚玛顿的7.89倍

归母净利润 -0.60亿元 6.38亿元 福莱特盈利是亚玛顿的-10.63倍

毛利率 6.44% 14.05% 福莱特毛利率高出亚玛顿7.61个百分点

资产负债率 49.96% 32.57% 亚玛顿负债率高出福莱特17.39个百分点

流动比率 1.63 2.23 福莱特短期偿债能力更强

数据来源:

财务健康度评价:亚玛顿面临较大的财务压力,主要体现在营收大幅下滑、毛利率持续低迷以及资产负债率较高。公司2025年前三季度净利润亏损6,237万元,同比下滑123.67%,归母净利润率为-3.95%。相比之下,福莱特虽也受行业下行影响,但凭借规模优势和成本控制能力,仍保持盈利。亚玛顿需通过海外产能布局和技术创新来改善财务状况。

散户数量

股东结构变化

亚玛顿股东结构呈现散户化趋势,机构投资者参与度相对较低:

2025年9月30日股东户数:3.15万户,较上期增加25.12%,散户数量显著增长

人均流通股:6308股,较上期减少20.08%,反映散户持股趋于分散

十大流通股东变化:金元顺安元启灵活配置混合(004685)退出十大流通股东之列,显示部分机构投资者对公司前景持谨慎态度

散户行为分析

亚玛顿股价波动与散户行为呈现较强相关性:

2026年1月27日:当日登上龙虎榜,买入总计1.55亿元(占总成交额15.84%),卖出总计1.69亿元(占总成交额17.24%),净买入-1,378万元,显示机构与游资博弈加剧

2025年7月8日:股价上演"地天板"行情,盘中从跌停强势拉升至涨停,成交额突破10.26亿元,换手率高达23.35%,主力资金净流入1.03亿元,创2023年7月以来新高,显示散户参与度高,股价波动大

2025年1-9月:股价累计涨幅达40.41%,近60日涨幅26.68%,显示散户对公司海外布局和技术创新持乐观态度

散户行为特点:亚玛顿散户投资者对技术面超跌反弹和海外项目催化较为敏感,但对公司基本面亏损仅适合高风险偏好者快进快出。2025年全年股价跌幅47.13%,从2022年末的29.18元跌至2024年末的15.43元,反映散户对公司长期业绩表现缺乏信心。

业绩预测

亚玛顿2025年业绩预测呈现"亏损扩大"趋势:

2025年全年业绩预告:预计归属于上市公司股东的净利润为亏损1-1.2亿元,扣非净利润为亏损1.36-1.56亿元

机构预测:部分机构预测2025年营收45亿元(+55.6%),净利润1.2亿元(扭亏),与公司自身业绩预告存在较大差异,可能与统计口径(如并表时间、非经常性损益)有关

2026年展望:若光伏玻璃价格回升至15元/㎡(现价11元),毛利率可提升至15%;阿联酋项目达产后净利率有望达10%,预计年均新增营收16.8亿元

未来展望

面对行业挑战,亚玛顿制定了三大核心发展战略:

1. 技术创新驱动

超薄玻璃技术:作为全球第三家实现1.6mm光伏玻璃量产的企业,良率稳定在92%,高于行业平均水平,市占率超过50%

钙钛矿配套技术:已具备ITO玻璃量产能力,导电性较传统FTO玻璃提升30%,已向协鑫光电等企业送样,2025年Q4有望形成订单

研发投入:2024年研发投入9623万元(占营收3.33%),聚焦钙钛矿ITO玻璃、超薄钢化技术等前沿领域

2.全球化产业布局

阿联酋50万吨项目:总投资24,023万美元,建设规模为一座1600t/d玻璃熔窑及配套深加工生产线,预计2027年初投产,年均新增营收16.8亿元

内蒙古鄂尔多斯基地:通过与当地供应商合作,租用厂房建设产线,实现原片玻璃就地采购,降低综合成本,预计2025年底前实现第一条产线投产

北美市场拓展:太阳能瓦片玻璃及储能门相关产品已向北美客户供货,2025年新增传统光伏玻璃订单

3. 业务多元化

光伏玻璃与消费电子玻璃"双轮驱动":以市场和客户需求为导向,优化产品结构,完善产业布局

BIPV市场布局:开发彩色发电幕墙、发电石材等产品,满足建筑光伏一体化需求

柔性光伏探索:0.3mm超薄玻璃研发中,目标应用于柔性组件及车载光伏

风险挑战

1. 行业周期性风险

光伏玻璃行业正处于周期底部,面临多重挑战:

产能过剩:截至2025年上半年末,国内光伏玻璃在产产能达9.83万吨/日,而需求增速仅8%,供需失衡导致价格战持续

价格下行:2025年光伏玻璃价格较2024年显著下降,3.2mm单镀面板均价已从2023年的约27元/平米降至2025年的约15元/平米

行业整合:2025年7月,十大光伏玻璃企业达成集体减产30%的共识,行业"反内卷"行动正在进行中

需求波动:光伏装机量受政策和经济环境影响较大,2025年国内新增光伏装机预计达230GW,但全球组件需求增速放缓

2.国际贸易与政策风险

国际贸易环境复杂多变,政策变化频繁,给公司海外业务带来不确定性:

欧盟碳关税(CBAM):2026年欧盟碳关税将全面实施,对中国光伏产品出口形成压力

美国对等关税:美国对光伏产品征收对等关税,影响中国光伏企业在美国市场的竞争力

海外投资风险:阿联酋项目投资总额24,023万美元,面临汇率波动、地缘政治等风险

技术标准变化:各国对光伏产品技术标准不断更新,公司需持续投入研发以适应变化

3.竞争加剧风险

光伏玻璃行业竞争日趋激烈,主要体现在:

价格竞争:二三线厂商为争夺市场份额,采取低价策略,导致行业整体毛利率持续下滑

技术迭代:福莱特等龙头企业已实现1.6mm超薄光伏玻璃量产,良率稳定,与亚玛顿形成直接竞争

产能扩张:福莱特计划在印尼投资建设2×1600吨/日的光伏玻璃窑炉,预计2027年投产;信义光能马来西亚基地配套石英砂精炼厂,可降低原材料成本15%

客户集中度:公司客户集中度较高,前五大客户收入占比可能超过60%,若主要客户订单减少,将对公司业绩产生较大影响

核心竞争力

1.技术壁垒

亚玛顿在光伏玻璃领域构建了较强的技术壁垒:

超薄玻璃量产能力:1.6mm光伏玻璃量产技术(全球第三家),突破物理钢化极限,配套减反射涂层技术提升组件发电效率3%

减反射镀膜技术:自主研发的减反射光伏玻璃生产技术已形成涵盖核心原材料、镀膜技术和装备的完整自主知识产权体系和专有技术体系

专利储备:截至2025年6月,公司及子公司拥有授权专利282项,其中发明专利58项,实用新型专利223项,外观设计专利1项

研发平台:建立了市级光伏功能性材料与技术重点实验室以及省级工程技术研究中心,与中科院等单位建立了产学研合作平台

2. 客户资源优势

公司凭借技术优势与快速响应能力,与一批领先企业建立了战略合作关系:

特斯拉:太阳能瓦片玻璃及储能门相关产品的合格供应商,2025年前三季度合作量较去年同期有所增长

天合光能:签订3.375亿㎡超薄玻璃长单,覆盖其钙钛矿组件需求,是公司第一大客户,订单占比约35%

协鑫集团:在钙钛矿电池领域保持战略合作,待技术产业化后可快速导入

晶科能源、晶澳科技:光伏组件领域重要客户,但前五大客户收入集中度较高,可能超过60%

3. 差异化竞争优势

亚玛顿通过技术创新和产能布局优化,形成了与竞争对手的差异化竞争格局:

薄玻璃成本优势:窑炉从设计、建造到核心设备选型均为薄玻璃量身定制,成本端优势明显

产能结构优化:2025年国内产能提升至1.8亿㎡,海外产能逐步释放,预计2026年投产后海外收入占比将从2024年的12%提升至30%

高毛利市场布局:阿联酋项目直接辐射中东高毛利市场,规避欧盟碳关税及国内价格战

BIPV领域布局:开发了适合建筑光伏一体化的超薄高透光率光伏玻璃产品,满足建筑美学与发电效率双重需求

竞争对手

1. 主要竞争对手

光伏玻璃行业呈现"双寡头+多强"的竞争格局,亚玛顿面临来自多个方面的竞争压力:

福莱特玻璃(601865):全球市占率约22%,在产总产能达19,400吨/日,其中越南工厂为2,000吨/日,安徽和南通的产能也在逐步释放。2025年6月成功实现1.6mm超薄光伏玻璃量产,良率趋于稳定

信义光能(00968.HK):全球市占率约23%,产能规模更大,与福莱特合计占据全球50%以上市场份额。其马来西亚基地配套石英砂精炼厂,可降低原材料成本15%,在东南亚市场布局较早

南玻A(000012):国内超薄玻璃领域的另一重要竞争者,拥有1.8mm光伏玻璃压延成型技术,可将厚度控制在1.8±0.15mm内

彩虹股份(600707):国内光伏玻璃行业的重要参与者,产能规模中等,但技术路线与亚玛顿存在差异

2.竞争对手核心优势

主要竞争对手的核心优势分析:

福莱特:

规模优势:千吨级及以上大型窑炉占比超90%,能耗较小型窑炉低15%,成品率高8-10个百分点

技术优势:2025年6月实现1.6mm超薄光伏玻璃量产,透光率94.5%,较传统产品减重35%、透光率提升2.5个百分点

成本控制:通过技术工艺优化提升成品率,千吨级窑炉降低能耗25%;优化采购策略,签订长期协议稳定原材料价格

客户资源:与隆基绿能、晶科能源等全球TOP5组件厂商深度合作,外销收入占比23.58%,毛利率23.39%,远超内销

信义光能:

海外布局:马来西亚基地配套石英砂精炼厂,可降低原材料成本15%

规模效应:产能规模更大,单位成本更低

产业链整合:在上游硅料、中游玻璃及下游组件均有布局,抗风险能力强

3.竞争格局演变趋势

光伏玻璃行业竞争格局正在发生深刻变化:

从"产能博弈"到"技术突围":行业竞争焦点从单纯追求产能规模转向技术创新和产品差异化

头部企业优势强化:福莱特与信义光能合计市占率超50%,规模与成本优势明显

差异化竞争成为主流:超薄玻璃(1.6mm及以下)、大尺寸玻璃、功能性玻璃等高端产品需求增长,成为企业竞争新焦点

全球化布局加速:头部企业加速东南亚、中东等海外产能建设,规避贸易壁垒,降低生产成本

管理人员

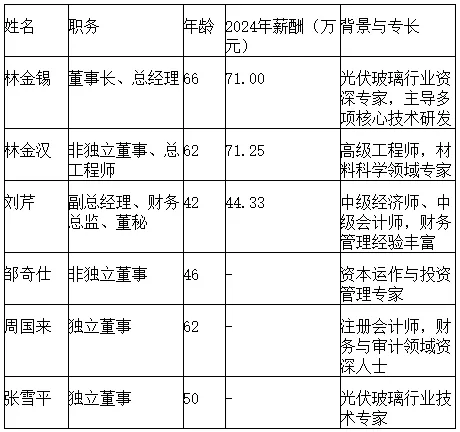

1.管理团队构成

亚玛顿管理团队年龄结构偏成熟,平均年龄约53岁:

管理团队特点:亚玛顿管理团队以技术背景为主,董事长林金锡和总工程师林金汉在光伏玻璃领域拥有丰富经验,主导了多项核心技术研发。但团队年龄偏大,平均年龄53岁,可能在快速变化的市场环境中响应速度相对较慢。高管薪酬总额从2022年的251.32万元降至2024年的218.31万元,降幅13.13%,反映公司对高管薪酬的控制。

2. 核心高管背景分析

董事长兼总经理林金锡:

1959年11月出生,群众,大学学历,1980年毕业于常州工学院工业自动化专业

1980年进入常州玻璃厂参与自动称重配料系统设计项目并获轻工部科技奖

1996年创建亚玛顿科技有限公司,2006年与常州风投共建亚玛顿光伏玻璃有限公司

2011年推动公司在深交所中小板上市,主导研发"高效增透减反光伏镀膜玻璃"

2012年带领团队突破超薄物理钢化玻璃生产技术,实现厚度≤2mm超薄物理钢化玻璃量产,获13项专利

2020年公司产品被认定为工信部第五批单项冠军产品,技术获江苏省科学技术一等奖

2021年被授予江苏省劳动模范荣誉称号,2023年获评常州市工业明星企业家

总工程师林金汉:

1963年11月出生,硕士研究生学历,高级工程师

1985-1988年担任江苏化工学院教师

1988-1991年就读于上海复旦大学国际政治系并取得硕士学位

1991-2010年担任广州爱先涂料科技有限公司执行董事

2003年获得上海市人民政府颁发的科技进步三等奖

2005年及2008年二度获得上海市科学技术进步奖一等奖

2008年获得中国石油和化学工业协会科技进步一等奖

在材料科学领域有深厚积累,专注于光伏玻璃技术创新

3. 管理风格与决策特点

亚玛顿管理团队的风格与决策特点主要体现在:

技术导向:管理团队以技术背景为主,注重技术研发和产品创新,主导了多项核心技术突破

保守策略:面对行业下行周期,公司采取了谨慎的销售策略,合理控制产能、产量,减少库存压力,但也导致销售收入大幅下滑

长期布局:注重全球化战略和技术创新,阿联酋50万吨光伏玻璃项目和钙钛矿ITO玻璃技术是公司长期布局的重要举措

风险意识:基于谨慎性原则,增加了坏账计提及资产减值准备,反映公司对财务风险的重视

决策效率:海外项目推进较快,已完成注册及境外投资备案,显示公司在关键决策上效率较高

总结

常州亚玛顿股份有限公司作为国内光伏玻璃镀膜领域的技术型企业,通过超薄玻璃技术和全球化战略布局,试图在行业深度调整期实现突围。然而,公司2025年业绩持续下滑,前三季度净利润亏损6,237万元,同比下滑123.67%,全年预计亏损扩大至1-1.2亿元,资产负债率升至49.96%,短期财务压力较大。

核心竞争力:亚玛顿在1.6mm超薄光伏玻璃领域具备较强技术优势,市占率超50%,良率稳定在92%,且已与特斯拉、天合光能等建立了战略合作关系。公司在钙钛矿ITO玻璃领域的技术储备也为未来增长提供了可能。

主要风险:行业产能过剩、价格战持续、客户集中度高、海外项目不确定性以及技术商业化滞后是公司面临的主要风险。与福莱特、信义光能等龙头企业相比,亚玛顿在规模和成本控制方面仍存在明显差距。

投资建议:综合考虑公司技术优势、海外布局前景、行业周期底部特征及财务风险,建议投资者采取分阶段、小仓位的策略关注亚玛顿。短期(1-6个月)仅适合高风险偏好投资者快进快出,中期(6-12个月)建议谨慎观望,等待行业整合完成和公司业绩改善信号;长期(1-3年)可关注技术突破和海外项目进展,若阿联酋项目顺利投产且钙钛矿技术商业化加速,公司有望迎来发展新阶段。

光伏行业正经历从"产能博弈"到"技术突围"的深刻变革,亚玛顿能否抓住这一历史性机遇,实现从"光伏玻璃镀膜技术"到"全球化光伏玻璃供应商"的转型,将是决定公司未来命运的关键。投资者需密切关注光伏玻璃价格走势、阿联酋项目进展、钙钛矿技术测试结果以及公司财务状况改善情况,以判断投资时机。