我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『调研』全球气价高位震荡天然气消费持续增长

『研报』燃气Ⅱ行业跟踪周报:寒潮退潮,美气价格高位回落;欧洲&国内气价相对平稳

『研报』天然气周报:关注天气及美国复产节奏

『研报』国际原油价格震荡上行,预计2026年国内天然气供需宽松格局延续

『调研』E-Gas系统:1月26日-2月1日当周中国LNG进口量约105万吨

『调研』委内瑞拉首次出口液化石油气

『调研』杰瑞股份与客户签署12.65亿元燃气轮机发电机组销售合同

『研报』杰瑞股份-002353-油服周期拨云见日,增量燃机如虎添翼

以下正文:

一、 核心观点概览

整体态势:全球天然气供给宽松,寒潮影响减退。国内城燃公司成本压力缓解,顺价机制持续推进,行业需求稳步放量。

投资主题:聚焦城燃顺价带来的盈利修复、具备低成本长协气源优势的企业,以及能源自主可控背景下气源生产商的机遇。

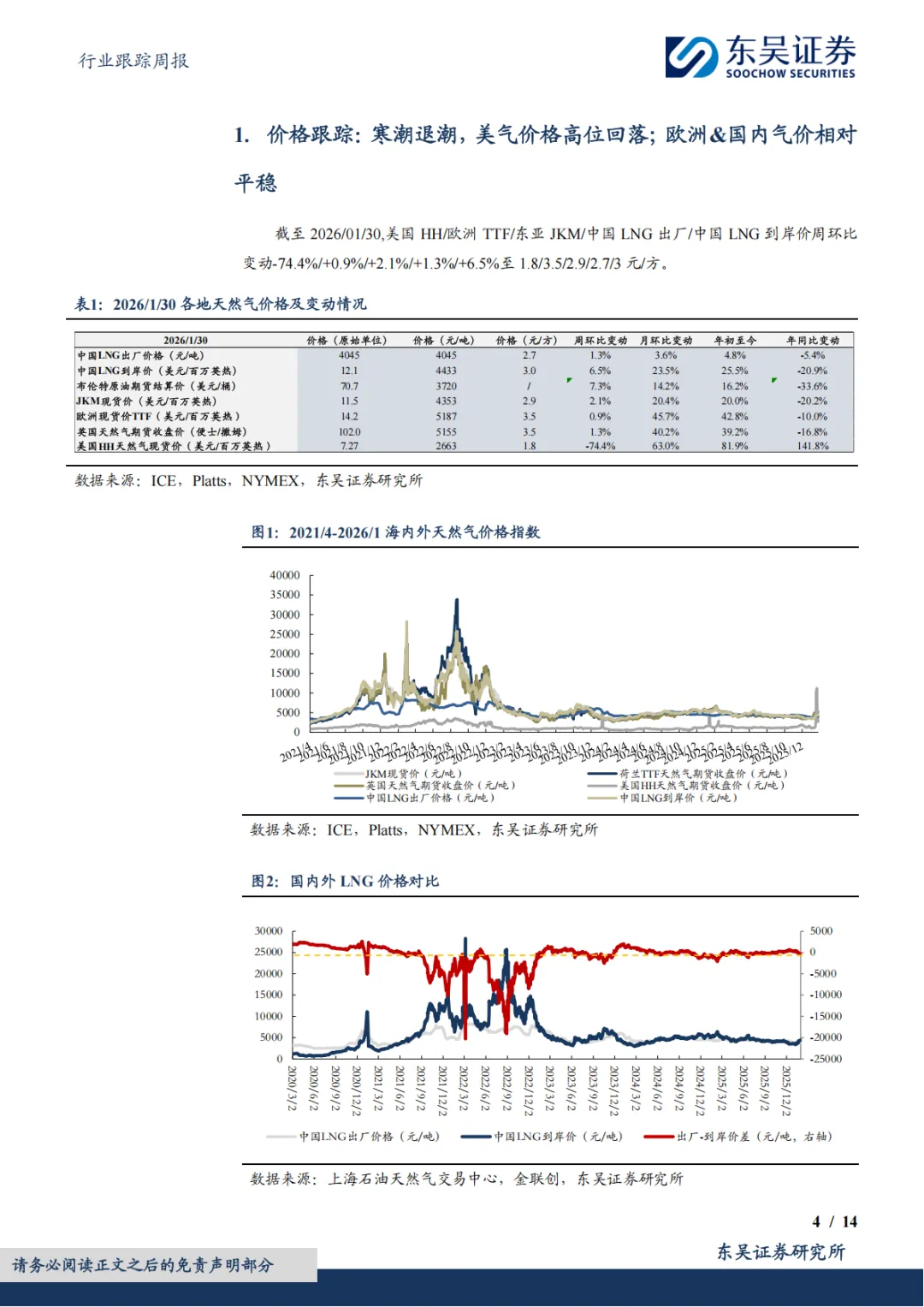

二、 价格动态:寒潮退却,全球气价分化

截至2026年1月30日当周,全球主要市场天然气价格表现如下:

市场 | 价格(元/方) | 周环比变动 | 主要原因 |

|---|---|---|---|

美国亨利港(HH) | 1.8 | -74.4% | 寒潮退潮,气温回升导致需求下降。 |

欧洲TTF | 3.5 | +0.9% | 气温持续偏低,需求支撑价格,但库存消耗减缓涨势。 |

东亚JKM | 2.9 | +2.1% | 受区域需求影响。 |

中国LNG出厂价 | 2.7 | +1.3% | 进口到岸价上涨推涨国内出厂价格。 |

中国LNG到岸价 | 3.0 | +6.5% | 反映国际采购成本上升。 |

三、 供需基本面分析

美国市场:

供应:寒潮过后产量恢复,截至1月23日当周库存消耗2420亿立方英尺,库存量同比仍高9.8%,表明供给充裕。

价格:虽高位回落,但同比涨幅仍达141.8%。

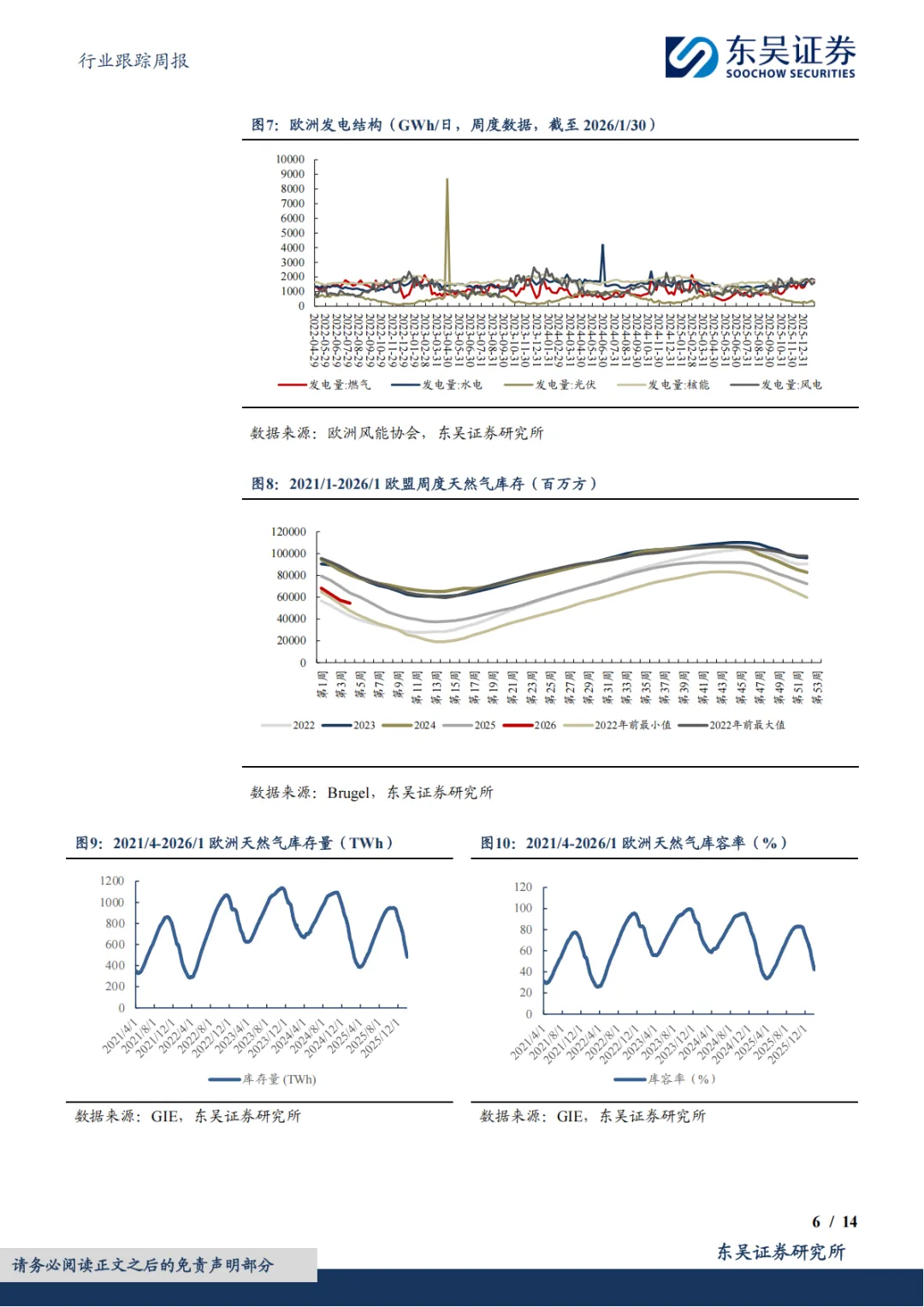

欧洲市场:

需求:气温偏低支撑消费,2025年1-10月消费量同比+4.6%。但当周燃气发电量环比下降10.7%。

供应与库存:当周天然气总供应环比-6.9%,库存加速消耗(周环比-18.5%)。库容率降至42.91%,同比低12.1个百分点,库存处于相对低位。

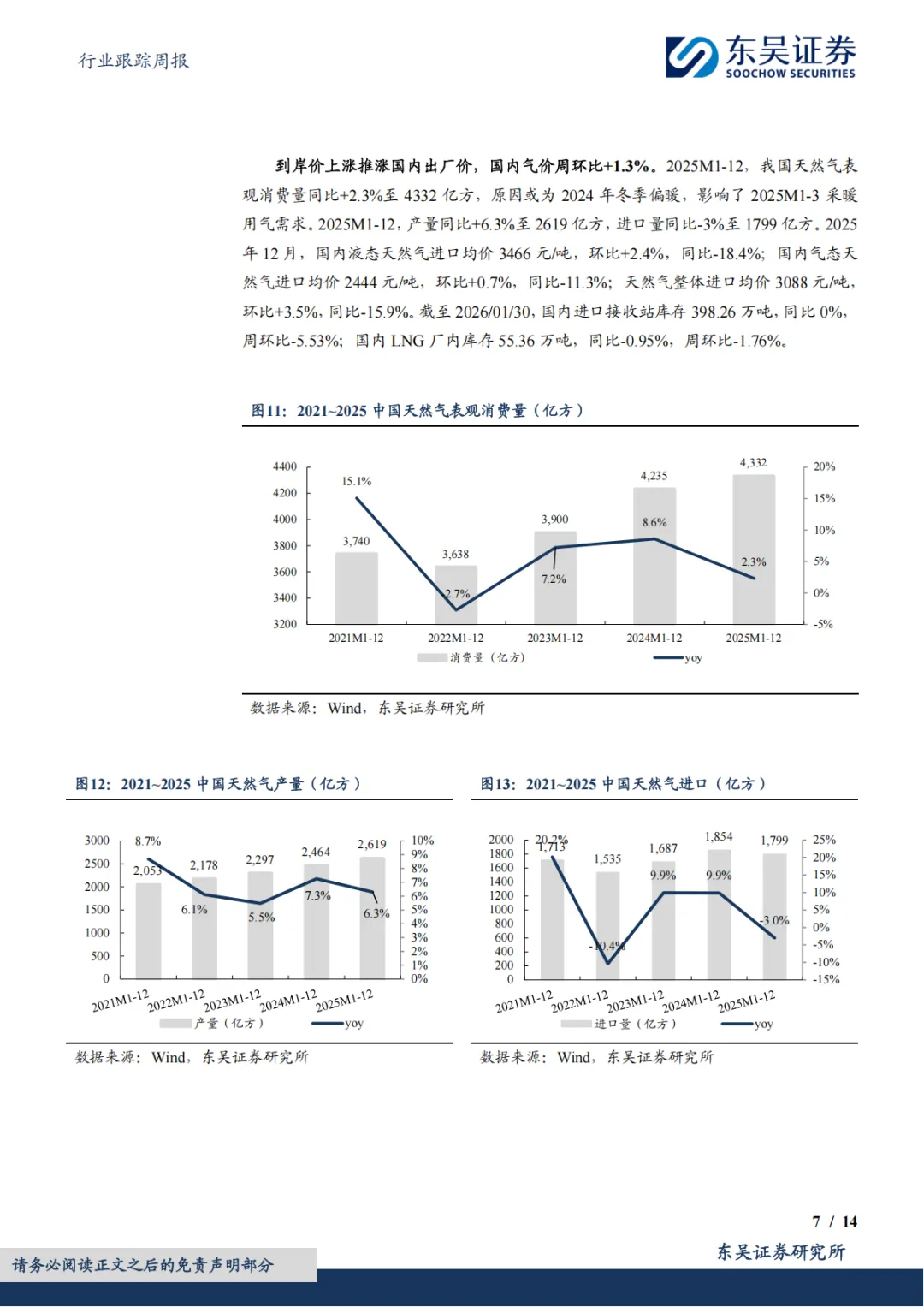

中国市场:

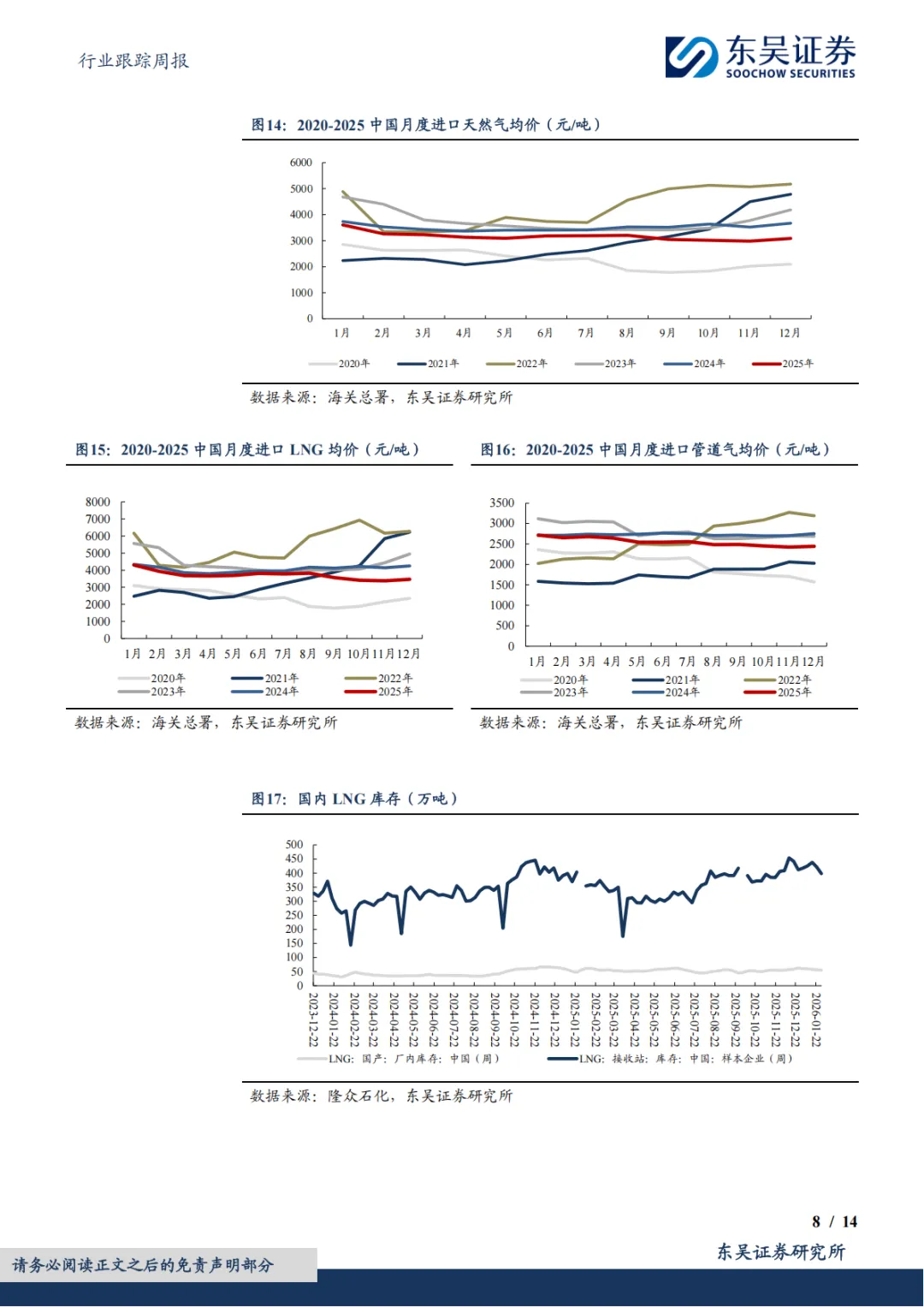

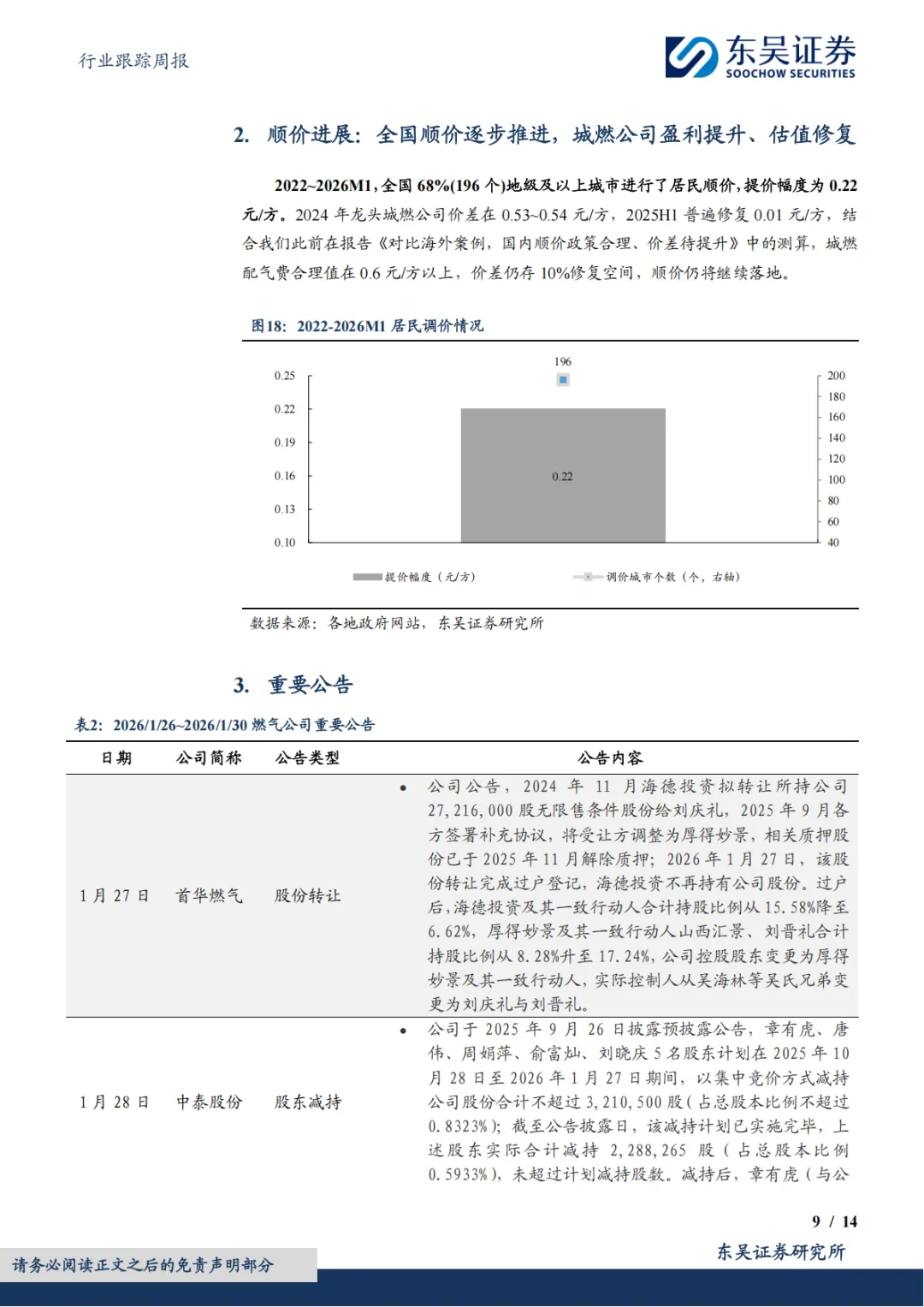

需求:2025年全年表观消费量4332亿方,同比+2.3%(因2024暖冬导致2025年初采暖需求较弱)。

供应:国产气量2619亿方,同比+6.3%;进口量1799亿方,同比-3%。进口依存度下降,自主保障能力增强。

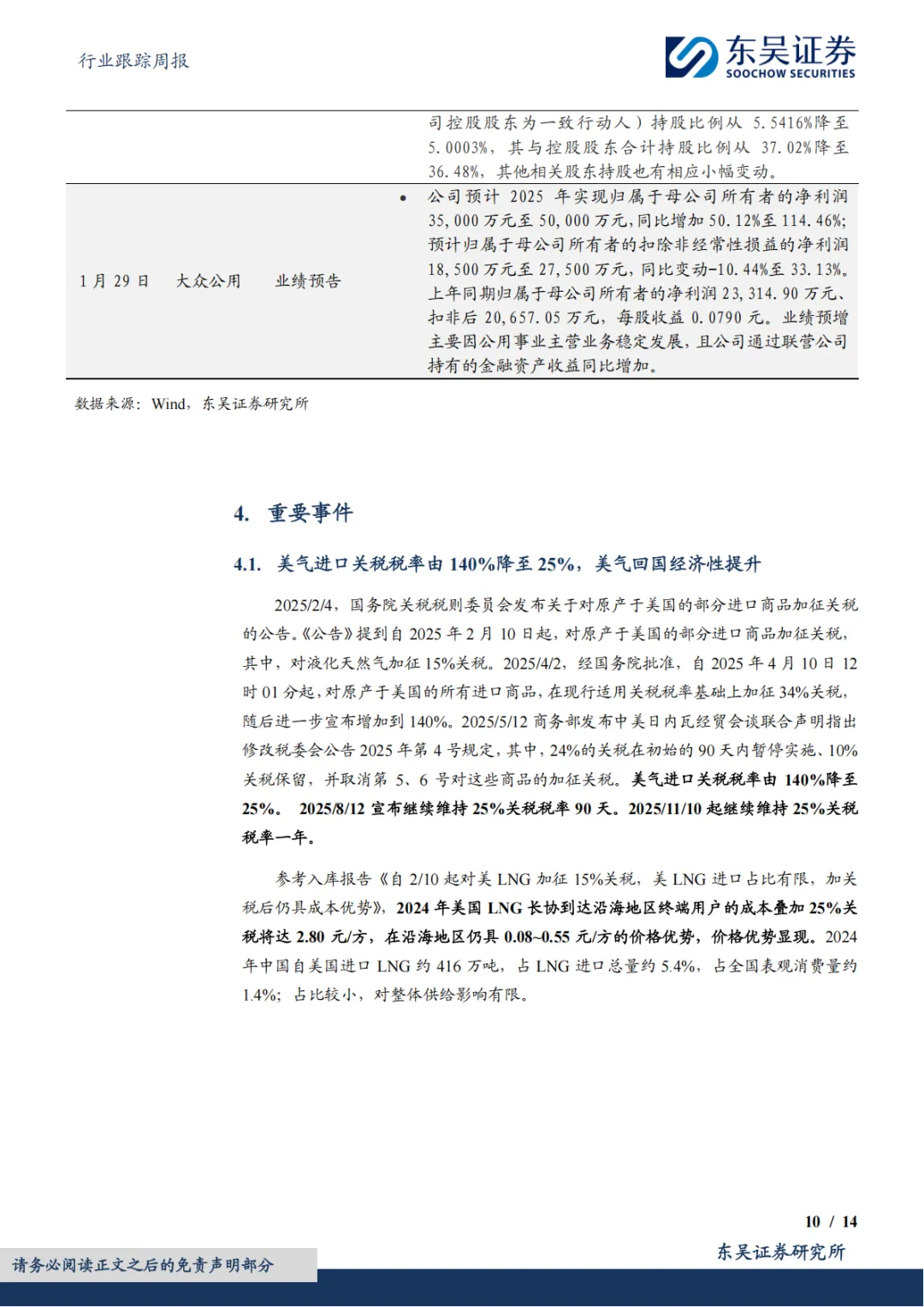

库存:国内接收站和工厂库存周环比均有所下降。

四、 重要进展与政策

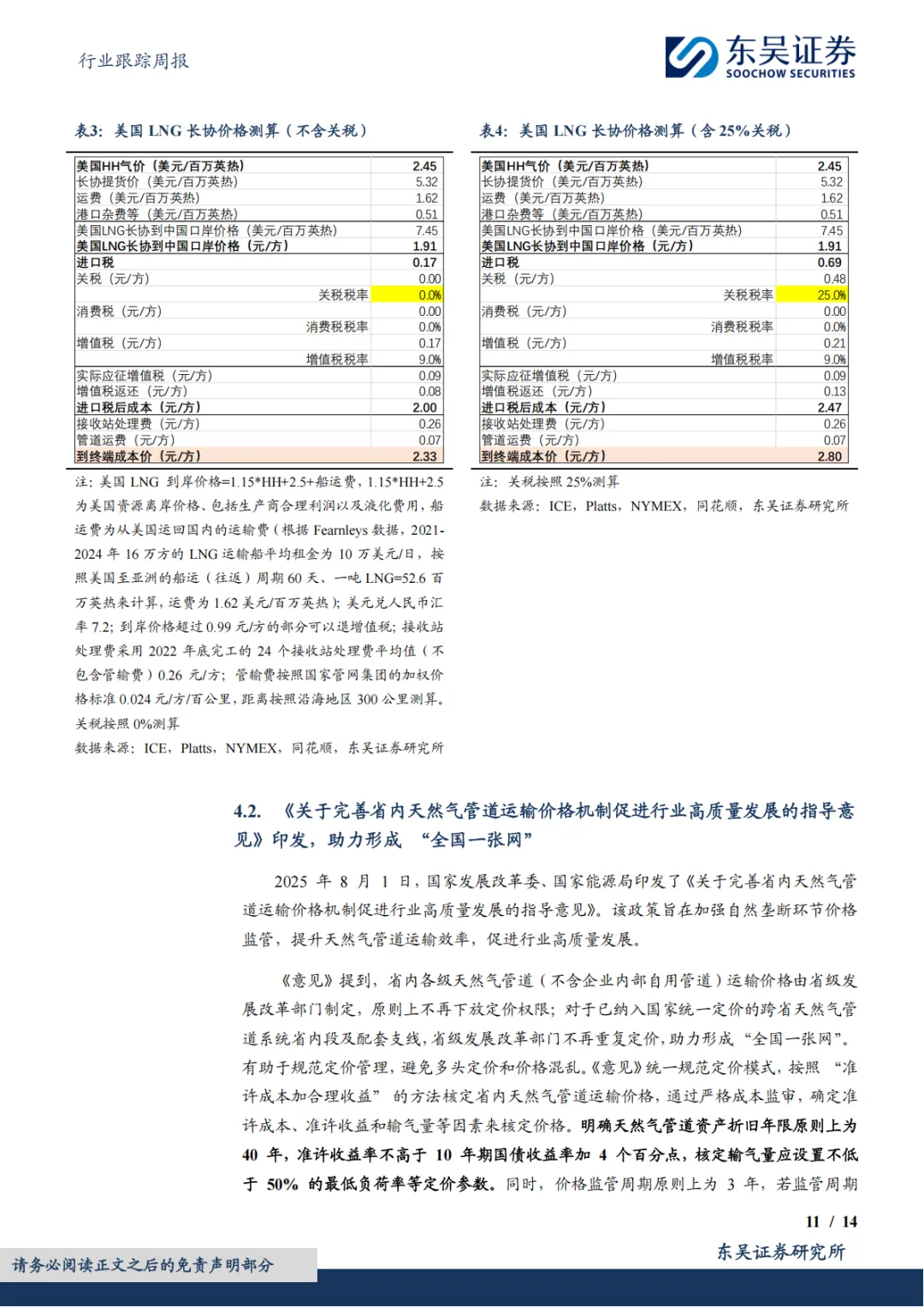

居民顺价持续推进:

进展:2022年至2026年1月,全国68%(196个)地级及以上城市完成居民气价调整,平均提价幅度0.22元/方。

空间:报告测算城燃配气费合理值在0.6元/方以上,而2024年龙头公司价差为0.53-0.54元/方,仍有约10%的修复空间。顺价将继续落地,直接利好城燃公司盈利。

美国进口关税调整:

现状:对美液化天然气加征的关税税率已从高点140%降至并维持在25%。

影响:即使含25%关税,美国长协气源在沿海地区仍具备成本优势。但增加了进口不确定性,凸显国内气源的重要性。

省内管输价格机制完善:

国家发改委等部门印发指导意见,旨在规范省内管道定价,避免重复收费,助力形成“全国一张网”。新规倾向于降低管输费,可能对管输业务企业收益产生影响。

五、 投资建议与关注标的

报告基于以上分析,提出三大投资主线及相关公司:

投资主线 | 核心逻辑 | 重点推荐(2026年股息率) | 建议关注 |

|---|---|---|---|

1. 城燃顺价 | 成本优化,顺价推进直接修复价差,带来盈利和估值提升。 | 新奥能源(5.4%)、华润燃气、昆仑能源(4.7%)、中国燃气(6.5%)、蓝天燃气(6.1%)、佛燃能源(3.8%) | 深圳燃气、港华智慧能源 |

2. 优质气源 | 海外气源释放,具备低成本长协、灵活调度的公司优势凸显;商业航天特气需求增长。 | 九丰能源(3.1%)、新奥股份(4.6%)、佛燃能源 | 深圳燃气 |

3. 能源自主 | 美气进口不确定性提升,国内自有气源生产商价值凸显。 | 首华燃气 | 新天然气、蓝焰控股 |

六、 风险提示

经济增速不及预期:影响天然气消费需求。

极端天气与国际局势:导致气价剧烈波动,影响企业短期盈利。

安全经营风险:行业固有的安全生产风险。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。