我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『调研』全球气价高位震荡天然气消费持续增长

『研报』燃气Ⅱ行业跟踪周报:寒潮退潮,美气价格高位回落;欧洲&国内气价相对平稳

『研报』天然气周报:关注天气及美国复产节奏

『研报』国际原油价格震荡上行,预计2026年国内天然气供需宽松格局延续

『调研』E-Gas系统:1月26日-2月1日当周中国LNG进口量约105万吨

『调研』委内瑞拉首次出口液化石油气

『调研』杰瑞股份与客户签署12.65亿元燃气轮机发电机组销售合同

『研报』杰瑞股份-002353-油服周期拨云见日,增量燃机如虎添翼

以下正文:

一、全球核心观点总结

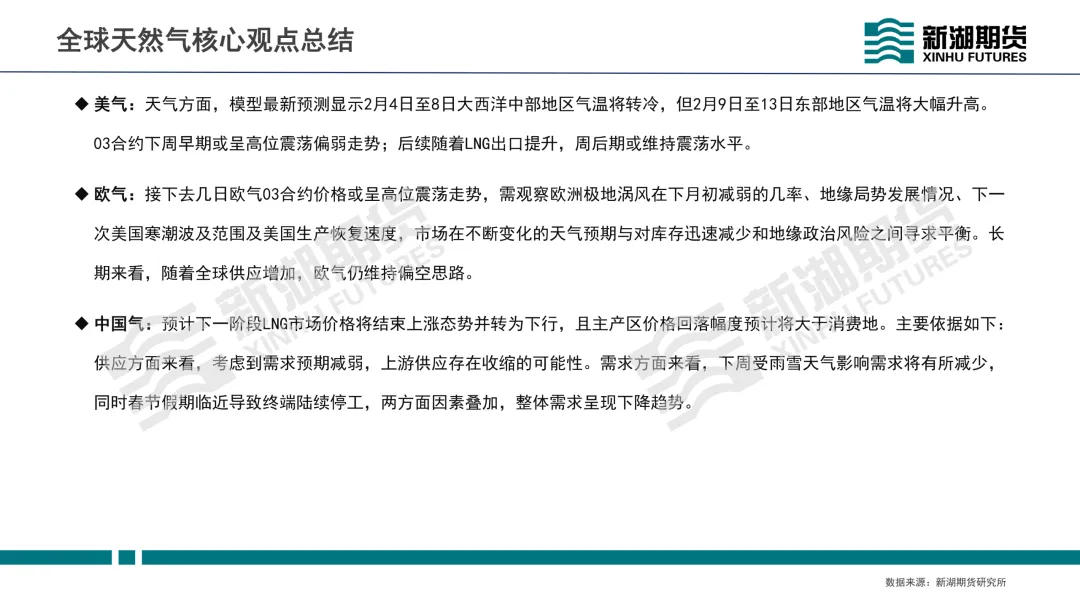

美国天然气(HH)

短期走势:03合约下周(2月初)预计呈高位震荡偏弱走势,后期随LNG出口提升维持震荡。

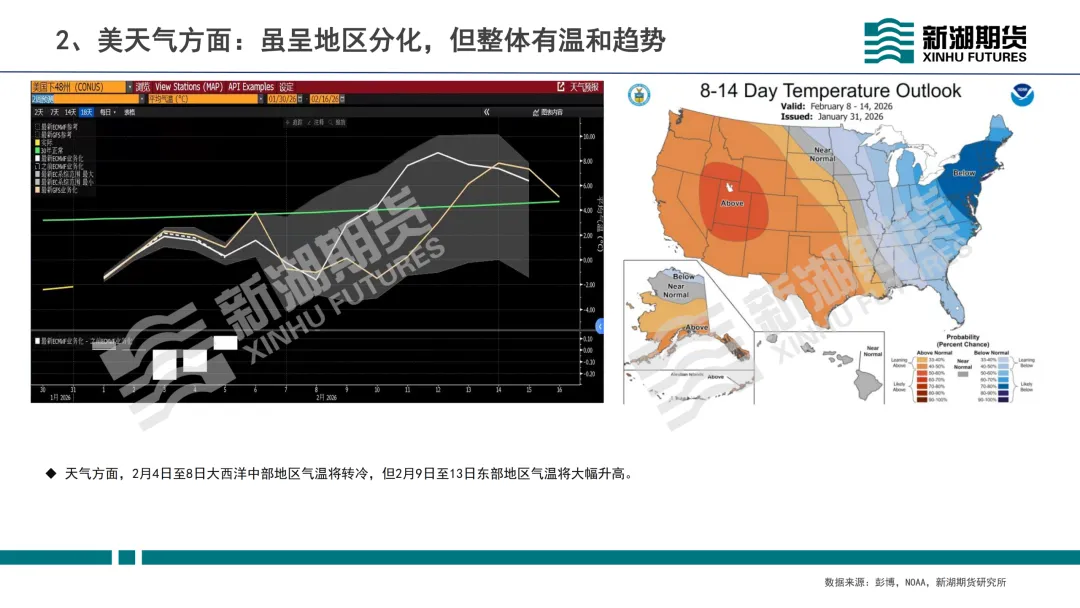

主要依据:天气模型预测显示,2月4-8日大西洋中部地区转冷,但9-13日东部地区气温将大幅升高,需求前景不一。同时,生产恢复速度及库存变化是关键影响因素。

欧洲天然气(TTF)

短期走势:03合约价格或呈高位震荡。

长期看法:维持偏空思路,因全球供应预计增加。

关注要点:需密切观察欧洲极地涡旋减弱几率、地缘局势(如特朗普对伊朗的威胁)、美国寒潮波及范围及美国生产恢复速度。

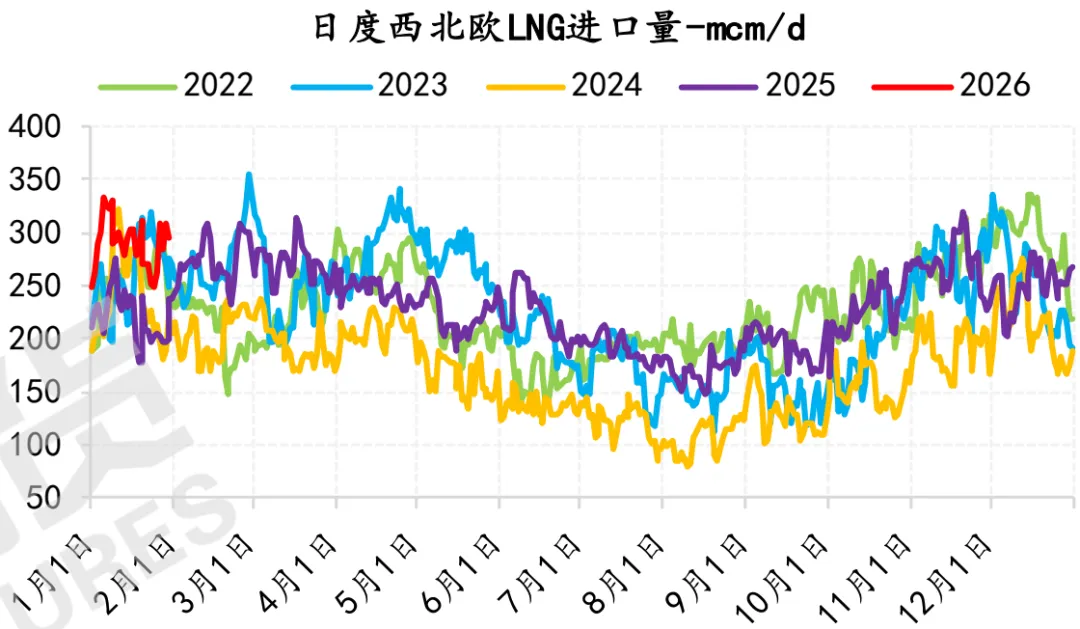

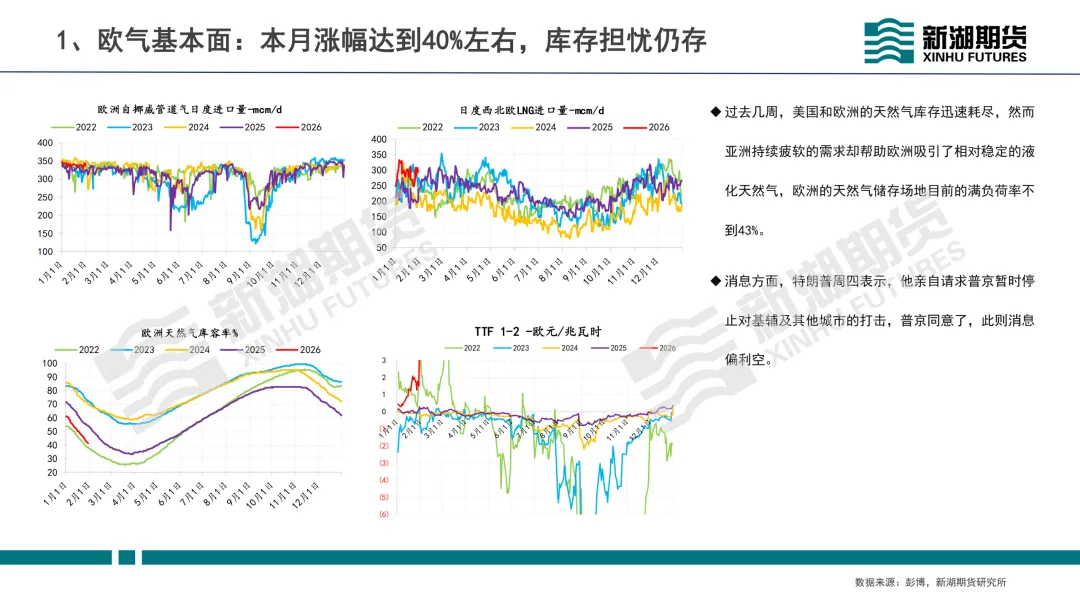

◆过去几周,美国和欧洲的天然气库存迅速耗尽,然而亚洲持续疲软的需求却帮助欧洲吸引了相对稳定的液化天然气,欧洲的天然气储存场地目前的满负荷率不到43%。

中国天然气(LNG)

供应:需求预期减弱,上游供应可能收缩。

需求:受雨雪天气影响及春节假期临近导致终端停工,整体需求呈现下降趋势。

价格预测:预计下一阶段市场价格将结束上涨态势并转为下行,主产区价格回落幅度预计大于消费地。

主要依据:

二、上周走势回顾

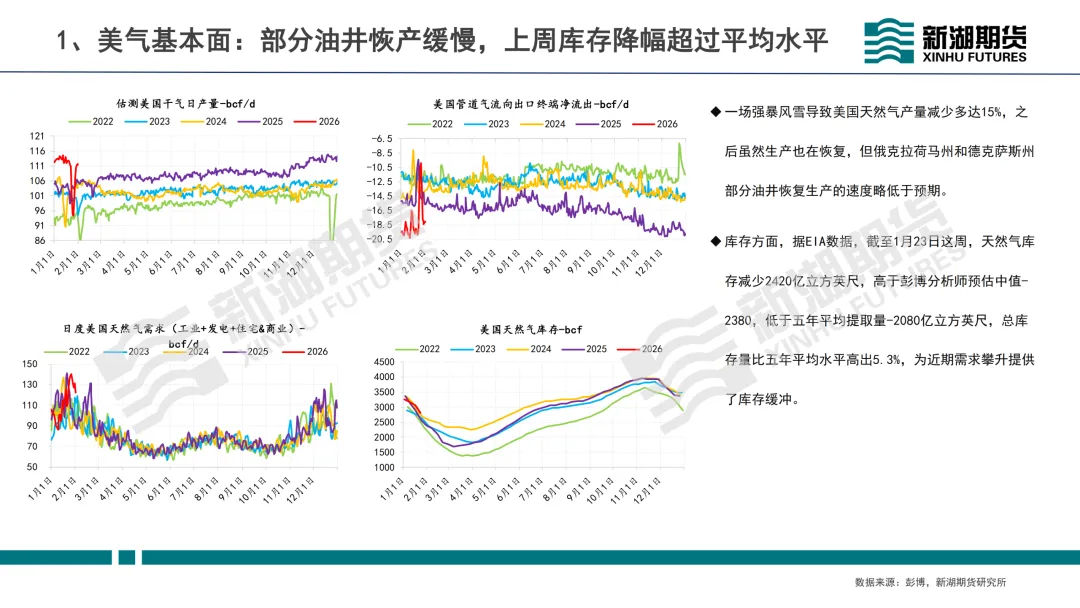

美气:03合约本周呈“V”形反转,周度涨超21%,报收4.416美元/百万英热。主因部分油井恢复生产缓慢,且上周库存降幅超平均水平。

欧气:TTF 03合约本周呈“弱V”形反转,周度上涨近3.3%,报收39.285欧元/兆瓦时。主因寒潮预测及地缘政治紧张(特朗普对伊朗的威胁)。

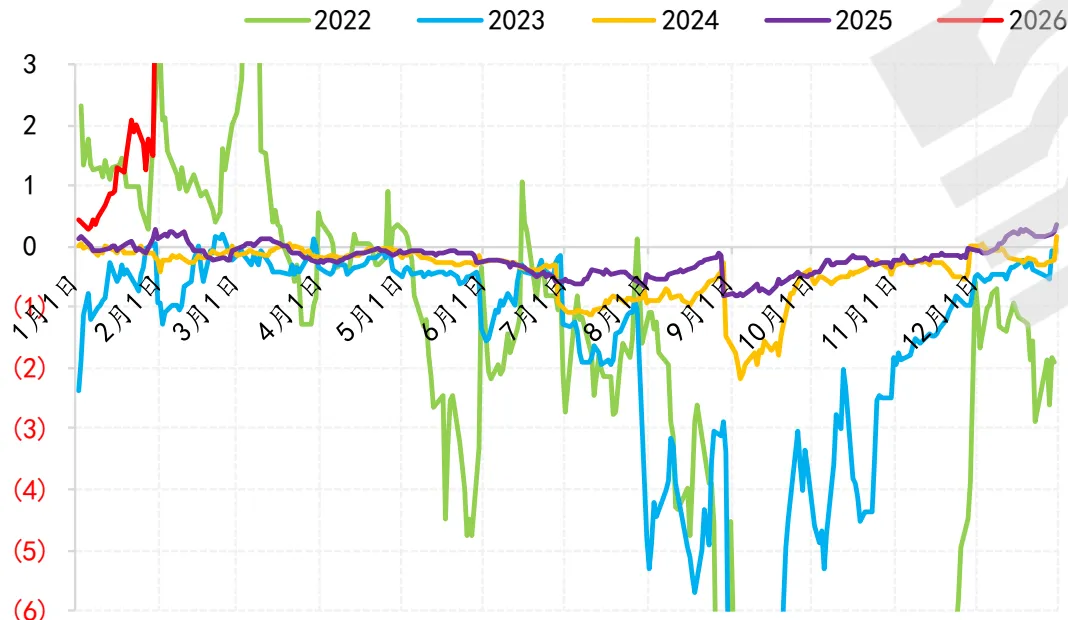

TTF 1-2-欧元/兆瓦时

中国气:国内LNG价格虽录得上涨,但周内行情已显现回落态势,显示下游对高价LNG承接意愿不强。

三、关键基本面数据

美国:

产量:一场强暴风雪导致产量减少达15%,恢复速度略低于预期。

库存:截至1月23日当周,库存减少2420亿立方英尺,高于预期,总库存量比五年平均水平高出5.3%。

欧洲:

库存:库存迅速耗尽,当前库容率低于43%,市场对库存水平感到担忧。

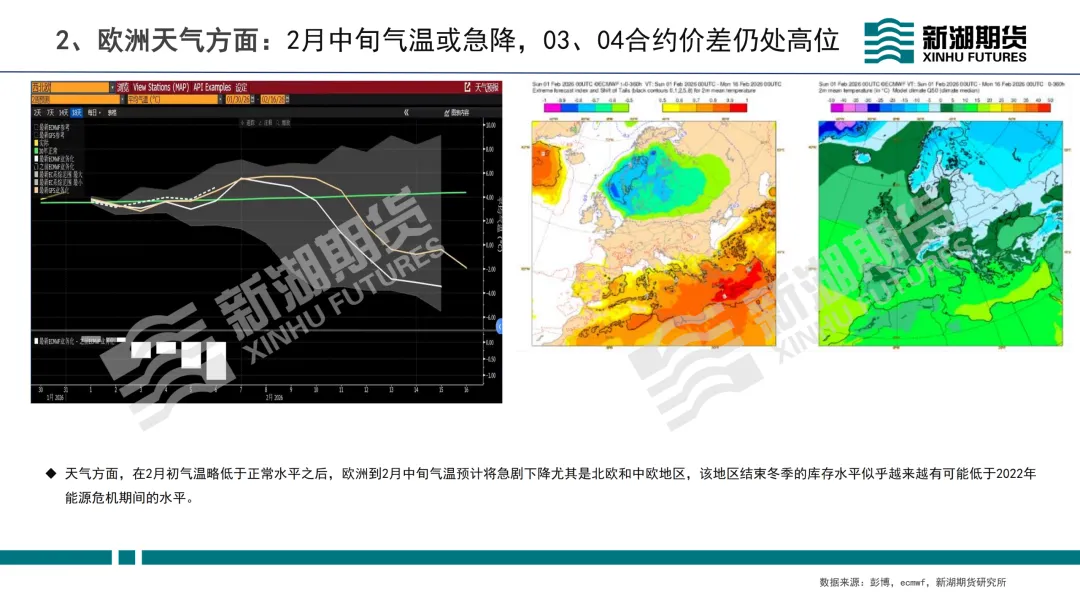

天气:2月初气温略低后,预计到中旬气温将急剧下降(尤其北欧和中欧),可能影响库存补充。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。