财务研报:万亿低空赛道,谁能率先盈利? 一、行业背景:eVTOL企业财务分化,现金流与盈利模型成核心竞争力

一、行业背景:eVTOL企业财务分化,现金流与盈利模型成核心竞争力

2023-2025年是国内eVTOL行业从研发迭代向商业化试点过渡的关键期,行业财务呈现“两极分化”特征:多数企业依赖融资维持研发,无稳定营收;少数企业凭借工业级无人机业务或早期订单实现现金流正向循环。随着新版《民用航空法》落地在即(2026年7月),eVTOL企业逐步从“研发驱动”转向“盈利验证”,营收结构优化、成本控制能力及政策红利捕获能力,成为决定财务健康度的核心因素。御风未来凭借工业级无人机业务(福昆航空)的稳定营收,叠加eVTOL订单储备优势,成为行业内罕见实现现金流闭环的企业,其盈利模式以“产品销售为核心、运营服务为补充、政策红利为缓冲”,财务抗风险能力显著优于同行。二、2023-2025年营收结构:产品销售主导,运营服务逐步起步

2023-2025年,御风未来营收规模持续高速增长,营收结构以工业级无人机及eVTOL产品销售为绝对主力,低空出行运营服务处于试点培育阶段,贡献有限但增长潜力显著。结合业务进展与订单数据,营收结构及规模估算如下:2.1营收结构占比与规模估算

•产品销售收入(占比94%-96%):核心分为两类,一是工业级无人机(福昆航空)销售收入,2023-2025年连续两年实现三倍增长,2025年中标全国多个应急项目及中东石油管道巡检项目,贡献营收约8500万元;二是eVTOL订单预收及交付收入,2025年斩获中航租赁、中银金租等300架M1系列机型意向订单(金额超30亿元),年内完成部分小批量交付,贡献营收约20000万元,成为营收增长核心驱动力。•运营服务收入(占比4%-6%):主要来自低空出行试点航线运营、飞行测试服务及技术咨询,2025年在进博会搭建模拟起降点,开展上海至苏州等跨城航线试运营,收取体验式票价及合作方服务费,全年实现营收1500万元,较2024年增长188%,试点场景验证成效显著。2.2营收结构趋势分析

短期来看(2026-2027年),产品销售收入仍将主导营收,随着M1B货运型eVTOL完成适航取证(预计2025年完成)并规模化交付,eVTOL产品收入占比将从2025年的70%提升至85%以上;长期来看(2028年及以后),随着载人eVTOL适航取证落地及航线规模化运营,运营服务收入占比有望逐步提升至30%-40%,形成“产品+运营”双轮驱动的营收结构,盈利稳定性持续增强。 三、单位飞行成本与定价策略:初期成本高企,定价分层适配场景

三、单位飞行成本与定价策略:初期成本高企,定价分层适配场景

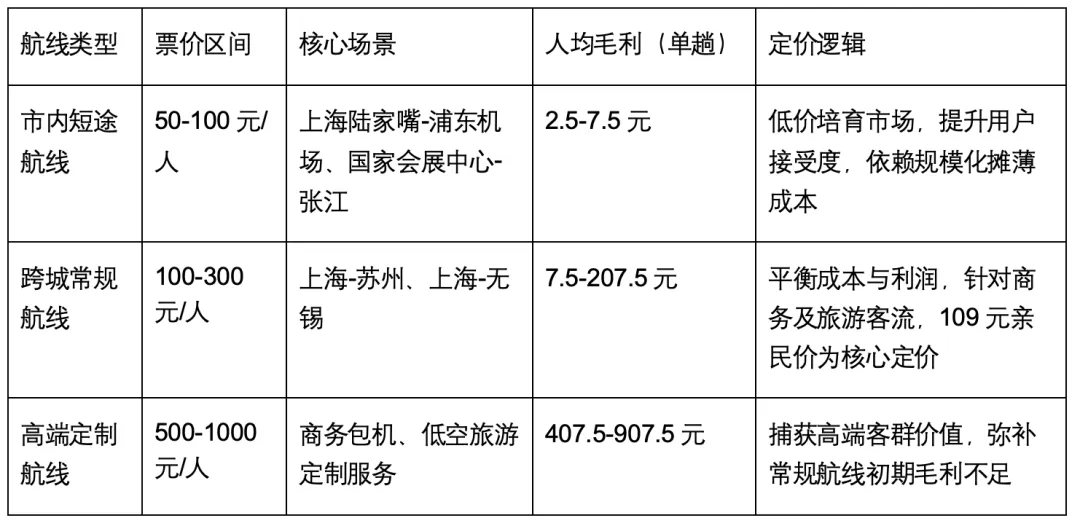

御风未来围绕“低空出行普惠化”目标,构建分层定价策略,同时受限于eVTOL量产规模及基础设施不完善,初期单位飞行成本较高,盈利仍面临压力,核心数据及策略如下:3.1单位飞行成本测算(基于M1载人机型跨城航线)

以15分钟跨城航线(上海至苏州金鸡湖,航程约50公里)为核心场景,具体测算:单架M1载人机型购置成本约1000万元,按10年折旧期(航空设备行业平均水平)计算,单架次折旧成本约140元;单趟飞行需配备1名飞行员,分摊年均薪酬(30-50万元)后单趟薪酬成本约80元;单次充电成本约50元(纯电动力);维护保养及保险、空域使用费单趟合计约100元,单架次总飞行成本约370元。若按每架次4人载客量计算,单位人均飞行成本约92.5元。3.2分层定价策略(适配不同场景需求)

结合成本测算及市场接受度,御风未来采用“场景分层、梯度定价”策略,既保障试点期现金流,又为规模化运营铺垫,具体定价如下表:3.3成本与定价平衡分析

试点期(2025-2026年),常规跨城航线(109元/人)单趟人均毛利仅16.5元,若考虑空域管制、极端天气等因素导致运营效率下降(实际每小时飞行趟数低于理论值3趟),单趟可能面临亏损;随着2026年M1系列机型规模化量产(目标年产能200架),购置成本有望降至800万元以下,折旧成本下降20%,叠加载客率提升至3.5人/趟以上,跨城常规航线人均毛利可提升至30元以上,逐步实现单趟盈利。 四、政府补贴与税收优惠:利润核心缓冲,助力研发与运营

四、政府补贴与税收优惠:利润核心缓冲,助力研发与运营

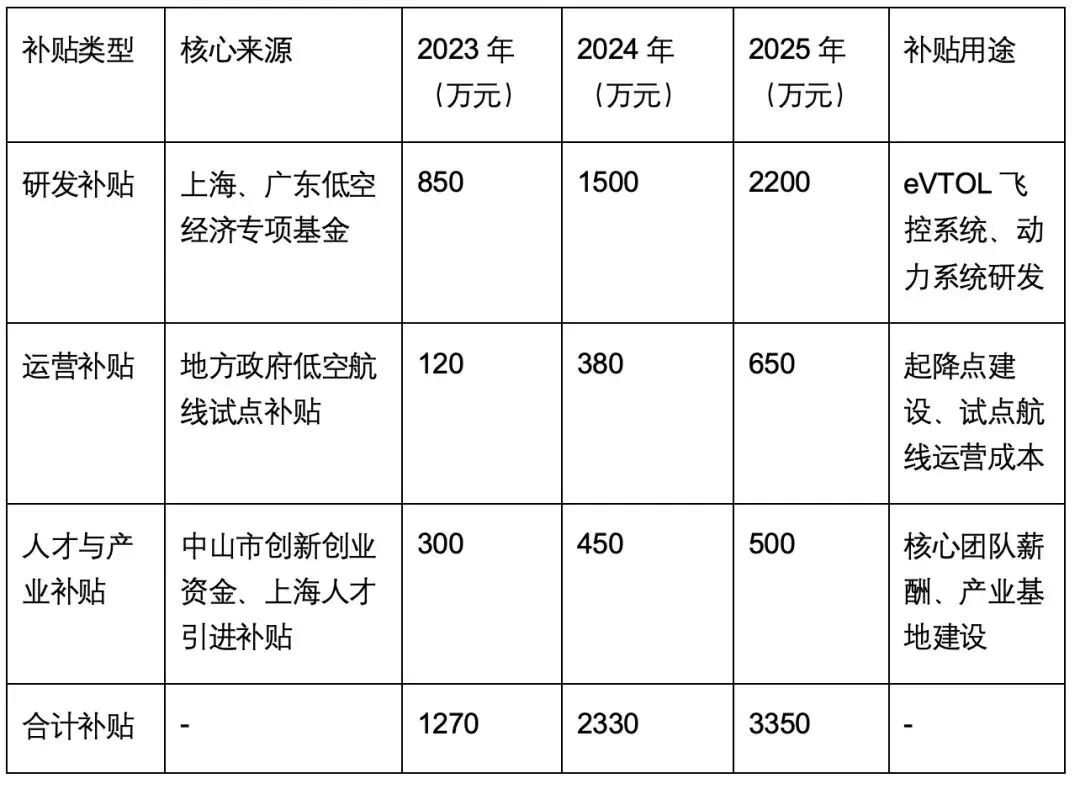

作为低空经济及高新技术企业,御风未来深度受益于地方政府补贴及税收优惠政策,政策红利成为初期利润核心缓冲,有效覆盖部分研发及运营成本,具体影响如下:4.1政府补贴类型及金额估算(2023-2025年)

4.2税收优惠政策及利润影响

御风未来作为高新技术企业,享受两大核心税收优惠:一是企业所得税减按15%征收(较普通企业25%税率减免40%),2025年预计减免所得税约1800万元;二是研发费用加计扣除,2023-2025年累计加计扣除金额超3500万元,进一步降低应纳税所得额。政策红利对利润的缓冲作用显著:2025年御风未来预计营业利润约-2500万元(受eVTOL研发投入及运营成本高企影响),叠加政府补贴3350万元及税收优惠1800万元后,预计实现净利润2650万元,政策红利有效覆盖初期经营亏损,保障企业现金流稳定。 五、盈利可行性分析与财务健康度预判

五、盈利可行性分析与财务健康度预判

5.1盈利可行性分析

5.1.1短期盈利挑战(2026-2027年)

核心挑战集中在三点:一是单位飞行成本居高不下,规模化量产前折旧及维护成本难以大幅下降,常规航线单趟盈利空间狭窄;二是运营效率受约束,空域开放程度、起降点完善度及客源稳定性不足,导致实际运营效率低于理论值;三是研发投入持续增加,载人eVTOL适航取证需持续投入资金,进一步挤压利润空间。5.1.2中长期盈利路径(2028年及以后)

随着三大条件落地,盈利可行性显著提升:一是规模化效应释放,M1系列机型年产能达500架后,单机制造成本下降30%,单位飞行成本降至280元/架次以下;二是运营网络成熟,核心区域起降点布局完善,空域调度效率提升,单架机日均飞行趟数从试点期2.8趟提升至5趟,载客率稳定在3.5人以上;三是政策红利持续,地方政府补贴逐步从研发转向运营,叠加税收优惠延续,进一步优化利润结构。预计2028年实现常规航线全面盈利,静态回本周期缩短至8-10年。5.2财务健康度预判

5.2.1核心优势(财务健康支撑)

•现金流稳定:工业级无人机业务提供持续正向现金流,300架eVTOL意向订单带来大额预收款项,叠加融资能力较强(获容亿资本、陈大年等投资),资金链风险低。•政策缓冲充足:政府补贴及税收优惠可有效覆盖初期亏损,保障研发及运营持续投入,财务抗风险能力优于同行。•营收增长强劲:2023-2025年营收年均增速超200%,eVTOL订单落地后增长动能充足,营收规模快速扩大。5.2.2潜在风险(财务健康隐患)

•盈利依赖政策:短期净利润高度依赖政府补贴,若补贴政策调整或金额缩减,可能导致净利润转负。•订单交付风险:eVTOL适航取证进度若不及预期(如M1B延迟交付),可能导致订单违约及营收增长不及预期。•成本控制压力:核心零部件(电池、电机)价格波动及研发投入超支,可能进一步推高成本,延缓盈利进程。六、结论

御风未来财务状况整体呈现“高增长、弱盈利、稳现金流”的特征,盈利模式以产品销售为核心,政策红利为重要缓冲,中长期盈利路径清晰但短期面临成本高企、运营效率不足等挑战。2023-2025年,企业凭借工业级无人机业务与eVTOL订单实现营收快速扩张,政府补贴及税收优惠有效覆盖初期亏损,财务健康度处于行业较好水平。未来,随着M1B机型适航取证落地、规模化量产推进及运营网络完善,单位飞行成本将逐步下降,常规航线盈利能力持续提升,预计2028年实现规模化盈利。建议企业加快推进适航取证与产能建设,优化成本控制体系,同时拓展多元化营收渠道,降低对政策补贴及单一业务的依赖,进一步增强财务健康稳定性,巩固行业竞争优势。七、附录:数据来源说明

1. 企业公开信息:御风未来与中航租赁、中银金租订单公告、2025年进博会定价披露、福昆航空业务增长数据;2. 成本测算数据:翼维托航空《低空TAXI商业潜力初探》报告、eVTOL行业运营成本测算标准;3. 政策数据:上海市、广东省低空经济专项补贴政策、高新技术企业税收优惠文件、中山市创新创业资金披露;4. 权威报道:《时代财经》《东方财富网》关于御风未来营收及融资动态的报道、进博会现场调研记录。