大家可从下方名片关注并进入本号首页,再点右上“…”并设为星标。

【国信证券】海外云大厂提价,关注算力涨价周期

谷歌云上调全球数据传输服务价格。1月27日,谷歌云宣布,自2026年5月1日起正式上调全球数据传输服务价格,包括互联网传输(CDNInterconnect)、直连对等(Direct Peering)、运营商对等(Carrier Peering)等,北美地区费率翻倍。

亚马逊上调机器学习EC2容量块实例价格。26年1月,大多数地区,p5e.48xlarge实例价格从每小时34.61美元上调至39.80美元,上调幅度约15%。

算力基建扩张,AIDC租赁价格环比持续提升。根据Equinix财报披露数据,MRRPer Cab(单机柜每月租赁价格)环比增速提升,25Q1、25Q2、25Q3环比增速分别为-0.8%、2.9%、2.5%。

Agent拉动CPU需求增长,CPU价格上涨。非线性控制逻辑、密集型系统调用和I/O负载、系统协调与同步需要CPU参与;此外,沙盒系统亦需要CPU支撑。根据Pcpartpicker披露数据,Intel Core i7 Alder Lake型号CPU价格自26年1月开始,价格明显提升。

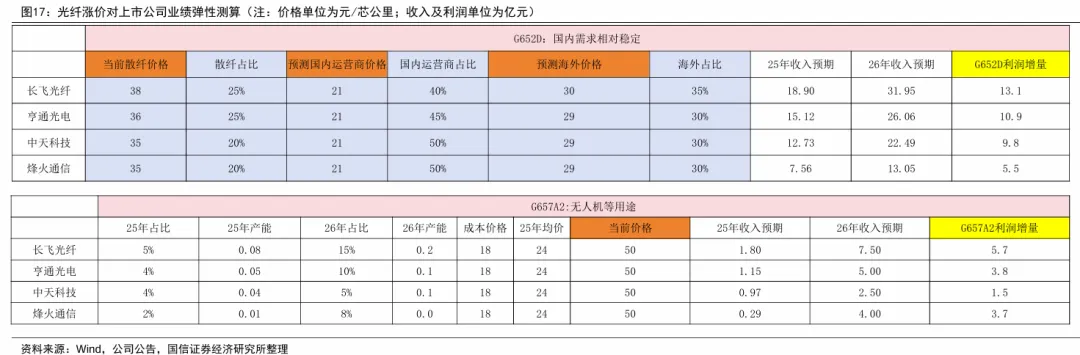

AI重塑光纤需求结构,涨价趋势已形成。在经历了2023—2024年的去库存周期以及富通的出局,国内光纤行业供需关系在2025年逐步修复,需求侧回暖带动产能利用率回升,当前G652D平均价连续两个季度上涨,价格回暖态势明显。

光模块需求爆发,上游物料或紧缺。根据Lightcounting预测,光模块的全球市场规模在2024-2029年或将以22%的CAGR保持增长,2029年有望突破370亿美元,其中,光学器件(包括光芯片和光学元件组件)约占光模块成本70%以上。Lumentum在25年第三季度财报电话会上公开表示,光芯片供需缺口已上升到25%-30%,2026年光芯片价格有望上涨。

风险提示:互联网大厂资本开支不及预期风险;互联网大厂ROI下降,相关硬件采购需求下滑;AI应用活跃用户数增长不及预期风险等。

财通证券-电子行业:先进封装涨价与扩产共振,强周期与成长共舞

核心观点

国科微、中微半导体接连发布涨价通知,涨价原因明确包含封测费用等成本的持续上涨,封测厂商已开启涨价浪潮。据半导体产业纵横,行业龙头日月光的封测报价涨幅将从原预期的5%-10%上调至5%–20%。同时,中国台湾封测厂如力成/华东/南茂等也已启动首轮涨价,涨幅接近30%。行业内厂商称不排除“第二波涨价”评估,封测服务价格中枢持续抬升。本轮封测行业涨价的核心逻辑,在于供需端的结构性错配,叠加黄金、白银、铜等封装核心原材料价格上涨的双重驱动。数据中心扩容直接提振DDR4、DDR5及NAND芯片的采购需求,进一步推升了国内封测需求;同时工业控制领域完成库存去化后订单稳步恢复,消费电子刚性需求仍在,封测厂稼动率整体高位运转,成为本轮封测涨价的关键驱动。

2.5D国产化落地进入兑现年,国内厂商加速推进2.5D技术突破与产线建设。随着摩尔定律逐步逼近极限,通过芯粒多芯片集成封装技术持续提升高算力芯片性能成为行业普遍共识,2.5D是目前主流封装技术。英伟达核心的Hopper和Blackwell系列AIGPU以及博通公司主力AI芯片均采用了2.5D/3DIC技术方案。根据灼识咨询统计,全球范围内具备2.5D量产能力的企业仍属少数,其中台积电、英特尔、三星电子合计占据80%以上的市场份额。国产企业正加速填补技术与产能缺口。长电科技推出的XDFOI芯粒高密度多维异构集成系列工艺是一种面向芯粒的极高密度、扇出型异构封装集成解决方案,利用工艺设计协同优化突破了2.5D、3D集成技术,目前已进入量产阶段。通富微电于2025年上半年推进南通通富2D+先进封装技术升级和产能提升项目建设。甬矽电子已打造HCOS系列封装平台,全面覆盖OR、硅转接板及硅桥方案,在2.5D产线的进展整体顺利,目前已进入客户产品验证阶段,正按既定节奏推进落地。华天科技2025年上半年已完成2.5D/3D封装产线通线。佰维存储募资约18.7亿元于“惠州佰维先进封测及存储器制造基地扩产建设项目”和“晶圆级先进封测制造项目”。盛合晶微拟上市募资84亿元,建设涵盖2.5D、3DPackage等多个芯粒多芯片集成封装技术平台的规模产能,重塑封测行业估值体系。国内封测企业加速卡位先进封装环节,2026年有望成为国产先进封装产能从小批量到大规模扩张的起点。

投资建议:建议关注已具备关键先进封装平台能力且站在国产算力支持一线的关键企业,

如长电科技、通富微电、汇成股份、甬矽电子、佰维存储、精测电子、深科技等;

以及核心配套产业链公司如长川科技、金海通、华峰测控、伟测科技、利扬芯片、迈为股份、骄成超声等。

风险提示:下游需求波动风险;行业竞争加剧风险;供应链与国产化风险。

国金证券-石油化工行业深度研究:天然气,供需重构下的价格新周期

回顾与现状:周期轮回与紧平衡格局

2020-2024年全球天然气行业完成“需求塌陷与低价—供给冲击与价涨—供给宽松与价跌”的完整轮回,荷兰TTF现货价格经历极端波动后回落,全球贸易格局实现结构性重塑,欧盟LNG进口份额先升后降,美国跃居全球最大LNG出口国,中国重回最大进口国,行业从“区域市场”加速向“全球一体化、LNG主导”格局演进。2025年全球天然气市场呈“量缓价高、结构性紧平衡”,需求增速放缓至0.9%,供给端依赖北美LNG新项目增量但受俄气管道中断等因素抵消,仍偏紧;需求端欧洲因低库存进行高价补库,亚洲需求稳步增长,中国天然气需求短期增速回落但有望重回高增长通道。

展望:LNG“超级扩张周期”下的供需重构,欧洲、亚洲气价中枢下行

供给侧:2026年成为全球LNG“超级扩张周期”的关键拐点,2026-2030年预计累计新增约2.02亿吨LNG产能,较2025年增长约40%,年均增速约6.8%,产能扩张高度集中于北美与中东,供应版图从“多极分散”加速向“美卡双核”重塑。同时,俄罗斯管道气“西退东进”与欧盟分步禁俄气的制度安排,使得全球管道气份额持续下滑,LNG在全球边际供给中的定价权进一步抬升,天然气定价切换到“美国LNG+卡塔尔LNG”,至2030年美国和卡塔尔的LNG出口产能份额将显著提升,而澳大利亚份额下滑,这一变化带来议价权集中、贸易路径拉长、高成本项目边缘化等多重影响,全球LNG项目建设计划仍在进一步提速,2025年1-10月通过FID的LNG项目数量大幅增长。

需求侧:2025-2030年全球天然气需求复合年增长率约1.56%,呈现温和扩张态势。区域分化明显,亚太地区需求增速最快,中国是核心增长引擎,中东和非洲需求稳步增长,欧洲需求则呈收缩态势,源于可再生能源替代和脱碳政策导向,北美自身需求增速不足1%,主要由电力部门支撑。

全球LNG市场将从2025年的紧平衡逐步转向宽松,2026年进入略宽松阶段,2027年转向供应过剩,2029年达到过剩峰值。供给驱松推动2026-2030年全球气价体系从“供给约束”切换为“成本约束+需求弹性”,价格传导以美国和卡塔尔边际供给成本为锚,欧洲TTF/亚洲JKM基准价将向美气来源到岸价靠拢,中长期中枢逐步下行。

美国气价:LNG出口和电力需求驱动的价格上行周期

美国天然气市场正处于“供给弹性受限、需求持续扩张”的格局,LNG出口放量与数据中心带动的发电需求成为核心增长引擎,推动市场从紧平衡逐步转向短缺,Henry Hub价格中枢有望在2027年明显抬升,开启新一轮价格上行周期。美国未来新天然气井完全周期成本集中在3-3.5美元/MMBtu区间,将为长期Henry Hub底价形成支撑。美国天然气上游生产龙头EQT、LNG出口龙头Cheniere Energy、中游优质龙头Energy Transfer与Kinder Morgan等或持续受益于美国LNG出口景气周期。

风险提示

地缘政治冲突风险;供需超预期变动风险;政策调整风险。

~~~~~~

以上仅为个人关注的信息整理,不构成任何投资建议!

~~~~~~

投资路上伴您稳健复利,点下方关注