瑞银研报深度解读:SK海力士2

2

一、核心业绩:

SK海力士2

2

数据来源:公司财报、瑞银测算、LSEG Eikon

关键亮点解析:

1.盈利端爆发:营业利润1

2.业务结构优化:DRAM业务受益于DDR产品涨价,平均售价涨幅超预期;NAND业务受eSSD产品结构改善驱动,位元出货量和平均售价双双超预期;

3.AI相关业务亮眼:

公司核心交易数据(截至2

二、

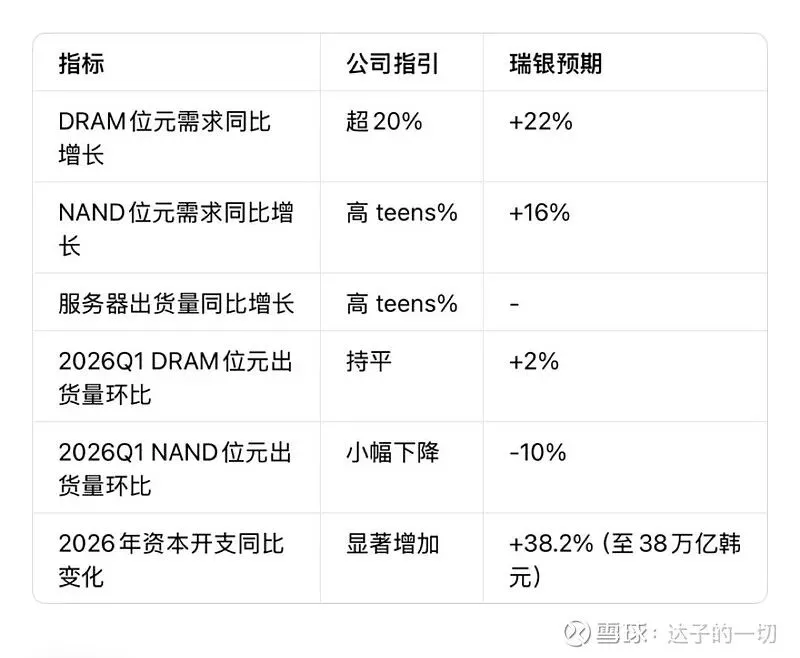

管理层对2

2

核心逻辑梳理:

1.需求分化明显:HBM、服务器DRAM、eSSD等AI相关品类将成为需求核心,而PC、移动终端受内存成本上涨压力,需求相对疲软,呈现“

2.价格驱动盈利:

3.资本开支聚焦:

三、股东回报:超预期股息落地,ADR上市仍存可能性

SK海力士推出超预期股东回报方案,同时保留ADR上市选项,进一步提升公司投资吸引力。

• 股息惊喜:

• 库存股注销:宣布注销1

• ADR上市进展:市场担忧库存股注销可能影响ADR上市,但管理层明确表示,ADR上市相关方案仍在评估中,未关闭该选项,后续将在业绩说明会上披露更多细节,核心考量包括流动性需求与集团控制权平衡。

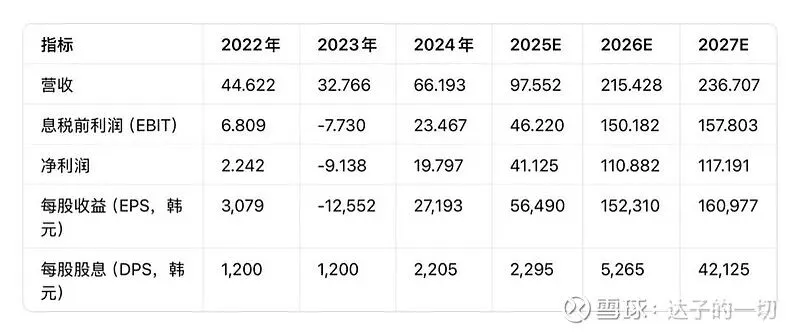

瑞银预测核心财务数据(单位:万亿韩元)

四、估值与评级:目标价1

瑞银基于长期估值模型,维持SK海力士“买入”评级,目标价1

• 采用未来12个月市净率(NTMP/B)3.0倍估值,对应2

• 估值同时反映每股净资产预期上调,看好存储行业上行周期的持续性与AI业务带来的估值溢价;

• 预期回报:未来12个月股价上涨空间1

瑞银历史评级与目标价调整(关键节点)

五、个人观察:存储行业上行周期中的“确定性机会”

作为长期跟踪半导体行业的投资者,结合本次业绩及行业趋势,有三点核心思考分享:

1.行业周期与结构性机遇共振:SK海力士Q4业绩爆发,本质是存储行业供需改善与AI结构性需求的双重驱动。当前存储行业呈现“供给约束+需求分化”格局,AI、服务器等高端需求持续爆发,而行业供给端保持纪律性,推动产品价格持续上涨,上行周期仍处于早期阶段;

2.技术壁垒决定估值溢价:HBM业务的高增长验证了公司的技术储备与市场卡位能力。在AI大模型训练、推理对高带宽、低延迟内存需求激增的背景下,具备先进技术的存储企业将脱离传统周期波动,获得长期估值溢价,这也是瑞银维持高目标价的核心逻辑;

3.股东回报政策持续优化:超预期股息+潜在的ADR上市+强劲自由现金流支撑的未来分红潜力,正在重塑公司的投资价值。对于长期投资者而言,在行业上行周期中,兼具业绩弹性与稳定回报的标的,更能抵御市场波动,而SK海力士正逐步具备这一特质。

需要注意的是,存储行业仍具备周期性特征,终端需求波动、行业竞争加剧等风险仍需警惕,但当前AI驱动的结构性增长动能,正在为行业龙头企业打开更长的增长周期。

信息来源

本文编译自瑞银集团2

风险提示

1.本文所涉研报观点及数据均来自瑞银公开报告,不构成任何投资建议;

2.存储产品价格上涨不及预期、全球宏观经济复苏放缓导致终端需求疲软,可能影响公司业绩及股价表现;

3.行业竞争加剧、技术研发进度不及预期、供应链中断等因素可能导致公司市场份额下滑;

4.国际贸易摩擦、政策变动可能影响公司海外业务布局及ADR上市进程;

5.半导体行业资本密集度高,产能扩张节奏与市场需求不匹配可能导致行业供需格局反转,投资者需充分认识行业周期性风险,理性做出投资决策。