免责声明:研报提及个股仅作为案例分析以及信息分享、日常学习使用,非荐股,股市有风险,投资需谨慎,如果涉及信息披露问题请后台联系本人删除。

本篇核心内容索引:源杰科技、麦格米特、生益科技、江丰电子、白酒、固德威、拓邦股份、保险、铜、化工油服、模型、博迁新材

【申万通信】源杰科技25预告简评(20260129):超预期,CPO硅光等驱动的国产光芯片领军

#高增超预期。25年预计实现归母净利润1.75-2.05亿元(大幅扭亏,超原一致预期1.6亿元),扣非净利润1.5-1.8亿元(大幅扭亏)。

#Q4同环比高增。单Q4预计归母净利0.69-0.99亿元(中值0.84亿元,QoQ+40%,去年同期-0.06亿)。

#主要系CW硅光光源逐步放量,高毛利率的数据中心业务高增(H1 YoY+1034%)带来产品结构优化,同时投资收益及政府补助确认贡献。

#毛利率大幅提升,25Q3毛利率62%,Q2为52%,24Q3为22%。预计随着数据中心EML/CW光源等高附加值产品出货,产品结构优化,利润与毛利率迎拐点。

#CPO光源进展顺利,已与客户技术规格对接交流。

#产品进度:CW 70mW/100mW量产,高功率新品送样研发中;100G EML小批量,200G测试。

#产能:逐季环比提升,设备持续投入中,预计将逐渐体现在业绩。

#年报预告验证强化核心观点: (1)硅光渗透是确定性方向,CW光源量价齐升。(2)光通信需求持续陡峭攀升,CPO等强势驱动。(3)差异化+高端突破卡位,旭创协同,先发优势明确,同时自主可控逻辑加速兑现。

源杰作为光芯片领军,旭创加持且数据中心等突破,随着国产算力主线更新,光通信/硅光CPO等行业成长逻辑进一步明晰,持续看好!

[玫瑰]详细欢迎联系申万宏源通信团队!(李国盛/刘菁菁/郝知雨/陈力扬等)

麦格米特业绩预告点评:主要由费用高增、主业毛利率下降引起。公司作为NV唯一大陆PSU供应商的稀缺性不变【中信建投电新·AIDC】

公司预告25年归母业绩1.2-1.5亿,扣非业绩0.2-0.3亿,取中值分别为1.35亿、0.25亿,则Q4归母、扣非业绩分别为-0.78、-0.92亿,环比转亏、增亏。

预计业绩下滑主要因1)家电变频业务受印度市场影响收入有所下降;2)汽车电驱受竞争、成本上升等影响毛利率下降;3)AI电源等研发费用高增,以及生产基地管理费用提升;4)汇兑影响。

我们认为,公司股价的主要矛盾仍是NV唯一大陆PSU供应商的稀缺性:

近期公司获Rubin电源订单,规格为18.5kW(单PSU),证明了公司是NV链电源的极少数玩家之一。我们在《AIDC电源革命》报告中指出,直到英伟达Rubin R100/200/300仍将使用交流入柜,PSU进行柜内交直转换的供电方式。,即使后期被HVDC等取代,其技术基础仍是大功率PSU模块,市场空间至2030年可接近1000亿。

除NV外,谷歌与OLT配套开发亦在进行并有进展,微软也于近期发布自研芯片Maia 200,ASIC厂商势头同样猛烈。谷歌、Meta、微软等同样走的是5.5kW→12kW→18kW PSU迭代路线,后期再转HVDC和SST。

PSU应予以充分重视

我们认为,PSU仍是目前唯一可大规模放量的电源形式,且作为成熟的电源形态,海外门槛极高。我们考虑NV B300+Rubin+Ultra 2027年出货900万颗,单颗按1kW、2kW考虑,考虑20%市占率、1.5元/W单价、20%净利率,利润约13.2亿。再考虑HVDC至27年约400亿市场空间,20%市占率×20%净利率,合计贡献利润约30亿,给25倍估值约750亿。再考虑主业费用率下降后盈利能力修复,27年贡献10亿利润,200亿市值,合计市值目标可达1000亿。

行业深度:AIDC电源革命正式开启,电源主机、储能、功率半导体、核心部件四大方向共振 | 中信建投电新

雷云泽/朱玥

[烟花]【中信电子】生益科技业绩快评:PCB业务阶段性拖累,CCL业务稳健向上

[礼物]业绩情况:25年公司预计实现归母净利润32.5-34.5亿元,同比+87~+98%,扣非归母净利润30.8~32.8亿元,同比+84~+96%;单季来看,25Q4预计实现归母净利润8.07~10.07亿元,同比+120~+175%,环比-21~-1%,扣非归母净利润7.01~9.01亿元,同比+93~+149%,环比-30~-10%。

[礼物]业绩分析:公司25Q4业绩略低于预期,分开来看:

1)PCB业务低于预期,25Q4公司PCB业务归母净利润预计为3.2~4.0亿元,同比+117~+174%,环比-46~-32%,我们认为主要系大客户拉货节奏相比25Q3高基数回落,同时Q4覆铜板涨价、汇兑损失、费用归属等也有一定影响,若对比正常拉货节奏下的25Q2(3.3亿元),公司PCB业绩仍实现增长,反映的是需求/订单以及产能的持续扩张。

2)CCL业务仍稳健向上,符合预期,我们估测25Q4公司CCL主业(PCB外业务整体)实现归母净利润6.5~7.0亿元,同比+136%~+155%,环比+0%~+8%,在Q4铜等原材料价格大幅上涨的背景下仍保持稳健向上态势。

[礼物]投资观点:1)PCB业务公司卡位ASIC核心大客户,受益PCB材料、规格持续升阶,同时加速切入高速交换机市场,随东莞、吉安两大AI PCB基地产能陆续开出,有望新增产值80亿元+,将进一步支撑公司AI业务持续增长;2)CCL业务方面,我们此前已外发深度报告,重点看好26年传统CCL涨价带来的利润弹性,同时26年公司AI CCL有望于海内外大客户进一步上量,我们看好公司CCL主业业绩增长的确定性及弹性。整体【维持t荐】。

【申万电子|半导体零件】江丰电子:拟收购凯德石英控股权,被低估的存储零件资产 2026/01/29

📕公告:1/29拟现金收购北京凯德石英控制权,成为凯德石英的控股股东。本次交易预计不构成重大资产重组,相关方案尚待进一步商讨确定。凯德石英是国内首家通过中芯国际12英寸零部件认证的集成电路工艺用石英零部件生产商,主要供货北方华创、通美晶体等公司。

🚩江丰电子深耕半导体Fab、设备市场,服务全球半导体客户,靶材与半导体零件业务强协同的稀缺标的。横向布局:靶材(~28亿)➡️半导体零部件(~12亿)➡️静电卡盘(新厂13亿产值)

#靶材垂直深耕,出货量全球第一,pk日矿、霍尼韦尔等海外同业。江丰20年深耕靶材🌟全球唯二钛、钽、铜、钼上游高纯金属自主可控厂商,vs日矿🌟全球唯二锰靶材供应商。最大客户台积电,在建韩国基地将服务三星、SK海力士等;同时受益于国内逻辑、存储客户成长。2027年靶材市场规模251亿元。

#半导体零部件业务4万+品种,以Shower Head、阀门为拳头产品,硅、石英、陶瓷非金属材料能力快速提升。静电卡盘购买成熟技术、投建新产能,2026放量在即。

#19亿元定增方案获深交所问询回复。四大项目:静电吸盘产业化(9.98亿元)、韩国靶材基地(2.56亿元)、上海研发中心(1亿元)、补流(5.74亿元)。

2025/26年利润预期5.4/7亿元。静电卡盘新业务利润可期,可再造一个江丰。

【白酒大涨点评0129】#全市场唯一酒ETF【512690】#

观点:今天酒ETF#512690# 涨停,以一根底部大阳线直接宣告强势身姿,作为唯一跌回924位置的板块,白酒有太多的故事值得细品。作为初代白月光,如今的老登,有太多人在其中赚过大钱,也亏过钱,亏过时间,从坚守到遗弃,回来的是清春的印象,所以才能引起千层浪的共鸣。

说到今天上涨的催化,核心驱动力源于:1)茅台动销及批价表现超预期,元旦至今茅台动销正增、批价回升至1600上下; 2)资本市场对茅台价格市场化改革的高度认可与全面看好;3)地产取消“三道红线”、工业原料(有色、化工、油气)价格回升预期带动PPI转正。今天也确实没有太大力度压盘,也算风格利好。

#茅台1月回款及发货进度预计25-30%,略快于去年同期,元旦至今动销同比正增(部分渠道反馈双位数增长),批价回升至1600元,茅台改革成效显著。从改革核心来看,头部酒企率先发力,全行业跟进推进,核心在于真正拿回白酒产品的定价主动权,打破过往渠道与价格体系的固有桎梏,同时构建更具活力、更贴合市场的新型渠道激励机制,让渠道价值与品牌价值、产业价值深度绑定。

地产底部改善预期:房企不再被要求每月上报“三道红线”指标,政策由紧向松转变。

PPI改善预期:有色、化工、油气等工业原料价格回升有望带动PPI转正,高端白酒价格与PPI强相关,看好PPI预期向消费端传导。

行业周期:从行业发展阶段看,#预计2026-2027年行业见底、渠道库存压力减少、禁酒令最困难时候已过去。行业存量竞争,头部市占率会继续提升。

目前,白酒板块估值处于历史低位,具备较强底部配置价值,同时关注消费政策催化。以#业绩出清卸包袱+强品牌支撑动销+强运营赋能渠道+新营销模式探索的底部配置逻辑。

【华创食饮】茅台批价回升简评及春节供给量展望

普茅批价近期回升至1600元,终端价回升至1700元,批价超预期。结合我们本周实地密集调研分析:

一是i茅台上线飞天后,抢购多为增量客群尝鲜、培育型需求,与存量经销商客群重叠度低,且整体放量可控;

二是渠道端,经销商前期担忧i茅台上线飞天冲击价格,1月抛货意愿较强,小商回款33%到货基本消化完毕,大商到货25%左右,尚有8%左右飞天在途致渠道几无库存;

三是需求端,飞天批价跌至1600元释放较强潜在需求,且非标产品基本未给经销商发货,进一步放大飞天需求,考虑春节临近,旺季需求有望进一步走强;

茅台春节投放量及需求展望:1⃣飞天经销商渠道发货持平,i茅台贡献主要增量,我们测算春节前飞天实际供给同比增长20%+,且价格随行就市后释放大量需求承接;2⃣非标控量基调下,经销商基本未发货(十五年控盘商少量发货、生肖全面寄售未有货),i茅台投放量有限,预计同比大幅下滑,但批价整体稳中有升。

——————————

欢迎交流测算底稿:欧阳予/刘旭德/田晨曦/王培培

【中泰电新】#固德威:业绩符合预期,澳英需求扩容有望充分受益

[玫瑰]事件:公司发布业绩预告,25全年预计实现归母净利润1.25-1.62亿,同比+302%~+362%;单Q4归母利润0.44-0.82亿,同比+162%~+215%,环比-55%~-17%

[玫瑰]点评:

#25年业绩扭亏为盈,主要系储能业务出货高增,结构优化以及规模效应带动盈利修复

#单Q4业绩环比有所下滑,主要系年底费用计提较多影响,单季度出货和此前预期差别不大—储能逆变器4.5w台环比持平、储能电池包环增30%+、并网10几w台环比下滑、分布系统5-6e环比持平

#Q1基于澳洲市场需求高增呈现淡季不淡特征,1月排产2.5w台(预计确收2w台+)

[玫瑰]未来展望:澳洲补贴强刺激户储需求扩容,公司凭借市场先发优势预期实现储能逆变器出货高增,叠加澳洲电池包配储率更高,带动电池包收入加速增长。同时,英国1月发布150亿英镑户光储热泵补贴计划,力度更大、空间更大接力澳洲市场,公司在英国设有子公司且积累深厚,户储及热泵产品有望充分受益,贡献弹性。建议重点关注

📩风险提示:需求不及预期、竞争加剧等

☎【中泰电新团队】曾彪/吴鹏17701800142/郭琳15962175627

[红包]【天风通信】 拓邦股份:收入增长未达预期利润承压,业务结构持续优化

[庆祝]事件:公司发布2025年业绩预告,实现归母净利润3.36-4.03亿元,同比下滑40%-49.99%,实现扣非净利润3.21-3.85亿元,同比下滑40%-49.99%。

#各业务来看 2025年公司营业收入虽实现同比增长,但未达成原定的增长目标。(1)基本盘业务稳增长,在市场竞争加剧的背景下,凭借稳固的客户份额及平台能力,保持正向增长,发挥了业绩“压舱石”作用。(2)成长盘智能汽车、机器人业务延续增长态势;数字能源业务因市场需求及主动的产品结构优化,收入同比下滑。

#产品战略清晰化 (1)部件业务:核心任务是“提效降本”与“开拓增量行业应用”,稳固并提升高价值市场应用。(2)整机业务:作为“第二成长曲线”尚处萌芽期,投入高、收入贡献小,部分产品2025年在细分领域崭露头角,公司在“项目管理”基础上加强“产品管理”,打造卓越产品力与长期用户价值。

#深化国际化布局 公司持续投入海外市场拓展与团队建设,为长远发展奠定基础。为应对关税政策等外部变化,公司加速全球产能布局,增加市场及技术投入,短期产能爬坡及配置变化导致制费率上升,报告期通过自动化提效等精细化管理措施,实现墨西哥基地的扭亏为盈,全球化运营能力得到验证。

#影响利润因素 (1)资产处置、减值及商誉减值影响:基于审慎原则,对部分新能源资产处置、计提减值,对因收购研控自动化形成的商誉计提部分减值,以上共影响净利润约1亿元;(2)股权激励费用:全年股权激励费用在扣除相关冲回后,影响净利润约0.68亿元。(3)新业务持续投入,未形成大规模销售与盈利。

🏅智能化大趋势下,公司未来有望长期持续成长,叠加组织优化、降本增效等举措,有望保持良好发展。同时随着公司新产品推出、加快海外市场拓展以及高价值量产品占比提升,未来公司盈利能力有望提升,建议持续关注。

📞天风通信团队 王奕红/唐海清/陈汇丰

【东吴非银孙婷团队】无惧短期调整,保险股强势回归

1、A股短期波动,H股持续创新高。前期保险受资金面的短期影响,A股保险股价有所调整。虽然对于某些交易行为,我们无法去做准确的分析和预测,但是基本面的改善趋势明确,保险股兼具配置价值和贝塔属性。

2、继续看好以平安、国寿H等为代表的头部保险。

1)新单保费“开门红”,头部集中趋势明确。预计头部公司新单期交增速普遍在50%左右,平安领先同业。分红险转型加速将进一步优化负债成本,缓解利差损压力。

2)资产端股市表现稳健,10年期国债收益率稳中有升。保险公司对26年长债利率判断普遍乐观,若后续持续上行,则利好保险股固收投资和利差修复。核心二级权益投资比例创新高,将更大程度受益于股市上涨。

3)预计2026上半年净利润保持高增长。2025年前三季度上市险企归母净利润合计同比+33%,全年利润同比大幅增长的基本明确。年初以来成长股的较好表现,有助于26年投资收益及利润增长。

4)当前保险股估值和公募持仓仍处于历史低位,公募改革背景下,对保险股的配置需求亦有所增加。伴随基本面改善,仍看好板块估值向上空间。

国金证券对铜价大涨的点评:近期铜价横盘,市场对铜价疑虑再现,国金认为铜价的压力测试基本结束,当前的铜价基本完成筑底。

供需紧平衡,坐等补库再现

✔此前市场担心随着美国抢库暂停,铜价将难以高位支撑。我们认为当前铜供需完全紧平衡,随着1月美国抢库放缓,铜价依然稳固,当前价格验证我们的判断。随着国内金三银四进入确定性的旺季补库,铜价将迎来直接涨幅,若欧美同步启动补库,铜价2万美金指日可待!

降息预期回落,重现25年8月行情

✔降息预期回落下,我们看到铜非商业多单持仓再度出现下降,但在下降的过程中,铜价依然稳住,随着后续降息预期回摆,我们预计铜价将再度突破。

2026年全年供应继续负增长,供需拉爆价格

✔2026年214万吨铜产量面临劳工合同的重新谈判,2026年将又是个供应扰动大年,我们预计2026年仍然处于供应负增长状态。

✔智利上一轮合同谈判集中在2023-2024年,历史上,几乎每次劳工合同谈判都不可避免或大或小出现罢工或停工,我们预计本轮在高铜价下,供应扰动将更加明显。

关注标的:藏格 洛钼 五矿 紫金 中国有色矿业 江铜 金诚信

[红包]江西铜业:铜产业链一体化标的,海外资源布局逐步进入收获期

[太阳]#铜产业链垂直整合,成本优势显著,盈利韧性强

公司拥有从采选、冶炼到加工的完整产业链,拥有五座100%所有权的在产矿山,其中德兴铜矿单位现金成本低于行业平均水平,形成明显的成本优势,且公司约20万吨/年的自产铜精矿能有效对冲冶炼环节的成本压力,保障了公司盈利的稳定性和韧性。此外,公司冶炼回收率高,拥有能从铜精矿中获得有价元素综合回收技术,超额收益增厚利润。

[太阳]#海外资源布局进入收获期,多个海外项目未来有望贡献显著业绩增量

1)第一量子:公司持股18.47%,将深度受益于巴拿马Cobre Panamá铜矿的复产预期,巴拿马政府本月初宣布一项计划,允许其已关停的Cobre Panamá铜矿对库存矿石进行清运与加工处理,并计划于今年6月前就该铜矿的未来发展作出正式决定;该矿若重启,预计将为公司带来每年6.5万吨的权益铜产量增量,并贡献可观的投资收益;另外,公司子公司江铜风勘与第一量子签署合作协议,拟投资650万美元完成Lakeside公司14.9%股权及相关债权的收购,并借助第一量子技术优势布局哈萨克斯坦铜矿勘探,从而强化海外资源布局。

2)SolGold:公司以约10.84亿美元正式收购全部股份,其核心资产Cascabel项目预计2028年投产,根据2024年预可研,该矿年均产铜12.3万吨、金27.7万盎司(约8.6吨),白银79.4万盎司(约24.7吨),将成为公司未来重要的增长极。

3)其他项目:哈萨克斯坦巴库塔钨矿已投产并稳步放量,墨西哥尾矿渣选项目积极推进中,阿富汗艾娜克铜矿进入实质开发阶段,未来业绩增量可期。

[太阳]#铜行业景气上行持续,公司将充分受益。

全球铜市场正进入供需紧平衡甚至短缺的格局。供给端,全球铜矿业CAPEX长期不足的约束已然显现,新增铜矿项目有限且投产周期漫长,叠加矿山运营扰动频发,供给瓶颈凸显,矛盾从矿端传导至金属端;需求端,电网的投资力度将持续加大,存量电网老化催生设备“替换+扩容”需求,全球能源转型(光伏、风电、储能)和中长期人工智能(数据中心)等新兴领域正带来强劲的结构性需求增量。供需缺口预期支撑铜价中枢长期上行,公司作为国内铜产业链一体化标的,或将充分受益。

风险提示:铜、硫酸价格波动,收购或项目建设进度不及预期等

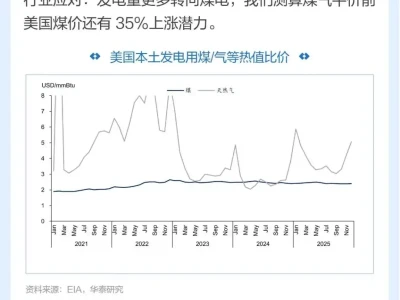

【招商机械 · 重视化工、油服装备的复苏机会】

[礼物]今天油服工程(申万)继续大涨7%!我们此前多次群发,强call油服的机会,并且强调油服存在极为显著的预期差!

#近期关键催化:

1)美国航母打击群抵达中东,开展行动,区域热点持续催化;

2)委内瑞拉遭遇打击,伊朗等受制裁船队正遭受围堵,影子船队受影响严重;

3)北美雪灾导致部分炼化、开采区域停工,加速供给紧张;

4)哈萨克斯坦Tengiz油田1月18日开始因电力故障停产7-10天,日产量约36万桶。

#底部特征指标验证:

1)布油价格从22年高点以来已至今腰斩!美国原油钻机数量居历史最底部!

2)金油比达到历史新高,金、银、铜、广义有色价格持续上涨,但原油价格依然居于底部。

3)全球油服公司产能持续收缩+IEA在25年9月提示全球油气行业资本开支严重不足!

[红包]部分化工、油服子周期行至底部区域,左转右的契机正逐步接近:

A.底部区块:工业气、炼化、油服等。

1)#工业气: 2025年液氧价格前高后低,如今已达到历史底部区域,均价仅为397元/吨,跌破大多地区的成本价。氖、氪、氙、氩等稀有气价相比2022年高点有近80%下跌,但半导体、商业航天的需求正逐步起量。

2)#炼化: 2026年一次加工产能受限、海外炼厂加速退出、地炼出清,供需触底+委内瑞拉低价重油出产,扩大轻重价差;人民币升值利好美元计原油企业。

3)#油服: 油价连跌两年影响全球资本开支。北美钻机数量居历史底部+中东更新需求和OPEC增产+国际油服产能大量出清(水下、钻采),这给了国内公司海外出口机遇。

B.增量板块:天然气、煤化工等。

1)#天然气: 中东、北美LNG相关的项目FID资金量创下新高,26、27年将有大量LNG项目投产,带来更多的设备订单机会。

2)#煤化工: 原料煤价低位运行,且现代煤化工项目逐步进入集中规划与建设期,已披露新疆煤化工在建及拟建项目总投资金额超7000亿元,其中已开工项目计划投资总额近1600亿,占比约23%。

[烟花]综上所述,受累于过去几年国内经济增长放缓+化工项目投资过剩,国内相关设备公司大多承受了3年左右订单持续下滑的压力。部分转向海外市场,部分开拓新赛道。

尽管如此,我们仍需注意。化工成品持续多年的价格低迷,已加速了海内外劣质产能的出清,而部分下游的复苏态势逐渐清晰(NGL项目、北美炼化、海工、国内煤化工等)。

建议关注泛化工装备板块,受益于产能出清的龙头:#杭氧股份、中泰股份、杰瑞股份、纽威股份、潜能恒信、神开股份、福斯达、广钢气体等。

☎详细信息,欢迎联系招商机械团队(郭倩倩/吴洋)

市场普遍认可国产模型近期更新,Clawdbot框架具有标志意义,维持看好模型及应用机会!【东吴传媒互联网张良卫团队】

事件:模型能力及应用场景均在加速进展,市场普遍认可Kimi k2.5模型,而公司管理层对于未来k3模型的展望(K3相比K2.5即便没有10倍的性能提升,也会强得多)也令人期待。clawdbot框架进一步拓展了agent的能力边际,它的发布意义堪比另一个manus时刻!

1、kimi发布最新的kimi k2.5模型,官方定位''史上综合能力最强的开源全能模型'',四大核心能力包括智能体集群协作、全栈多模态零依赖交互、顶级编码能力、长文档处理能力,性能上多项核心榜单第一。K2.5模型依然开源。

2、阿里发布Qwen3-Max-Thinking模型,定位阿里当前规模最大、能力最强的推理模型,在训练中采用了测试时扩展机制、自适应工具调用能力等创新技术,性能表现刷新多项世界纪录。

3、DeepSeek、minimax等亦有模型发布。

4、Clawdbot得到广泛关注,作为一个开源的AI智能体框架,有望成为未来端侧OS的雏形。

观点重申:

1)模型及2c应用推荐:阿里巴巴、腾讯控股、快手-W、美图公司、昆仑万维、焦点科技、阜博集团,建议关注汇量科技、智谱、MInimax等。

2)看好GEO及大模型广告相关机会,大模型C端入口有望重塑产业链,带来新的投资机会,关注模型层、数据层、工具及服务层的相关标的及投资机会(详见最新深度报告《GEO:大模型商业化最先探索领域》)。

3)多模态及aigc推荐腾讯控股、哔哩哔哩、快手-W、中文在线、建议关注阅文集团等。A股游戏公司估值仍具有吸引力,推荐巨人网络、恺英网络、世纪华通、三七互娱等。

4)Robotaxi经济性与安全性拐点已现,26H1催化密集,推荐曹操出行、小马智行、文远知行、禾赛科技、速腾聚创、黑芝麻智能、地平线机器人-W,建议关注均胜电子、图达通;模型升级具身智能加速突破,推荐斯菱智驱、新泉股份,建议关注福赛科技;AI智能硬件推荐康耐特光学等。

风险提示:市场竞争格局恶化,模型迭代速度变慢

联系人:张良卫/周良

#博迁新材:光伏淘汰赛中的胜负手#

#银价暴涨,铜粉替代加速,铜粉将成为这轮光伏淘汰赛的胜负手,谁在铜粉铜浆领域取得优势,谁就可能在这轮光伏淘汰赛中获取超额优势!!!因此博迁将成为决定光伏淘汰赛的裁判!!!!

#镍粉:AI需求旺盛,大客户三星已签署4年长协订单,同时国产MLCC份额持续提升也带来增量。

1)公司现有设计产能超3000吨,对应实际产量2000吨,单价55万元/吨,毛利率40%,净利率26%,利润可贡献2.5-3亿;

2)25年公司新签三星长协订单并配套新增设计产能1800吨,对应实际产量1200吨,单价80万元/吨,毛利率预计超50%,净利率35%,利润可贡献至少3-4亿。

3)投产节奏:2026年初新增产就能投产达产,但考虑爬坡26年利润给点折扣,预计25-28年镍粉主业盈利预期2、4、5、6亿。

#光伏铜粉:和隆基深度绑定,行业独供,打开成长第二曲线。

1)量:BC电池单GW铜粉需求30-50吨。26年目前保底10GW出货预期,全年预期20GW。预计26-28年BC装机预期20、50、100GW。

2)价:目前单吨售价预计80万元/吨,初期单吨盈利预计近30万元/吨,终局单吨盈利预期15万元/吨。

3)盈利:预计26-28年光伏铜粉贡献盈利2、5、8亿。

4)终局空间:按照光伏终局装机1000GW总量级,BC渗透率50%,对应铜粉需求量级2万吨,盈利空间约30亿。公司依托自主研发工艺行业绝对领先,给公司50%市占率,看到15亿利润空间,给10倍估值,看150亿市值空间。

#公司整体利润预测:25-28年预计利润2.3、7、12、16亿,对应目前PE约72、24、14、10倍。公司在高端纳米粉体领域独家垄断,按照28年利润给25倍估值,目标市值看400亿。