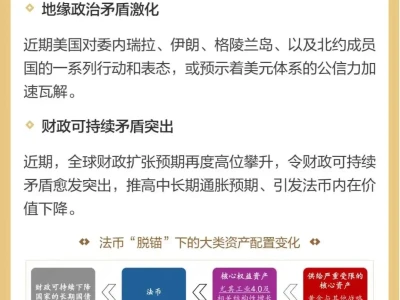

风险提示:文章内容整理自网络,未经核实,请谨慎参考!

如有侵权,私信联系删除

【东北计算机】20260126 【元宝内测''元宝派'',尝试探索社交AI形态】

1. 南京:深入实施南京市人工智能教育行动计划,加快教育部人工智能教育教学应用试点区建设。

2. 消息称,Anthropic曾与苹果就为其重建Siri人工智能助手提供模型展开谈判。

3. 1月26日电,三星据悉接近获英伟达批准,将供应HBM4人工智能存储芯片。

4. 预测:2026年人工智能算力与基础设施需求将继续呈现爆发式增长。

5. 马:TEG和CSIG是腾讯AI化智能化主力军,大模型与产品将一体化考虑。

6. 讯飞星辰智能体焕新发布:定义物理世界交互新纪元,AI从此长出“手脚”。

7. 爱芯元智拟赴港上市,聚焦AI推理系统芯片业务。

8. 马称2025是AI大年 腾讯唯一花钱较多的就是AI。

9. 网络基础设施公司Upscale AI宣布完成2亿美元A轮融。

10. 野村:三星电机料将受益于AI服务器需求增长。

11. 元宝内测''元宝派'',尝试探索社交AI形态。

12. 京东科技JoyGlance登录乐奇AI眼镜。

13. OpenAI明日举办面向AI开发者的线上研讨会

【淡季连续涨价!PC价格再上调!】关注维远股份、沧州大化【中邮化工团队】

荣盛PC装置检修完毕已开始复产,全行业没有停产情况淡季PC价格继续上行,行业最明确拐点信号已现!

[礼物]隆众资讯1月26日报道:今日国内PC市场坚挺运行。截至上午收盘,华东注塑级低端料主流商谈参考11250-13450元/吨,中高端料商谈14700-15250元/吨,部分重心较上周五涨50-200元/吨不等。以维远股份牌号111BR为例,从1月4日11500元/吨,截止1月26日已上涨至12300元/吨,累积涨幅7%。

[礼物]我们看好2026年PC行业供应趋紧,迎来价格反弹。建议关注:维远股份、沧州大化、鲁西化工、万华化学。

【国联民生计算机】‼️云需求再获英伟达加持:英伟达投资20亿美元云服务商CoreWeave

根据报道,英伟达与CoreWeave公司今日宣布扩大长期的互补合作关系,使CoreWeave能够加速到2030年建设超过5吉瓦的人工智能工厂。

英伟达以每股87.20美元的价格投资了20亿美元的CoreWeaveA类普通股。

合作深化:加速AI工厂建设,英伟达提供技术、财务支持,CoreWeave用英伟达加速计算平台建AI工厂,双方还将在软件、架构上进一步对齐。英伟达此前已是CoreWeave的投资方、CoreWeave也是英伟达优先供货的云服务商。

英伟达此次投资将绑定核心算力伙伴,分散云厂商渠道依赖。CoreWeave将获资金加速巩固算力供给能力,深化与英伟达技术协同。

再次强调云计算行业迎来重要拐点

此次投资对云市场产生重要影响,凸显AI基础设施领域的投资热度,云厂商重要性进一步提升。

AI推理Token需求激增开启上游“通胀”传导,从存储到CPU后,云或是下一个方向:全球云龙头AWS 打破二十年“只降不升”铁律涨价15%,云定价逻辑彻底变了‼️

建议关注:

1)云服务商:阿里巴巴、金山云、优刻得、网宿科技、青云科技、首都在线、深信服、顺网科技等;

2)阿里云产业链:宏景科技、浪潮信息等。

风险提示:行业竞争加剧风险,供应链风险,技术迭代风险

【天风机械】|从dotcom bubble看AI浪潮_260126

1.团队首提Token的增速是AI一切配套的核心,Token增速的二阶导为其基建AIDC公司业绩的一阶导。根据Google CEO Sundar Pichai披露,2025年5月Google token的月处理量为480万亿,同比增长5000%。因此不论是芯片算力还是配套的发电设备,液冷解决方案都是为了token的快速增长保驾护航。当现有的用户对于token的需求增速尚未被充分满足时,考虑到后续用户同AI的交互不论是输入还是输出都在逐步向长文本,多模态靠拢,以及AI硬件如AI眼镜,AI玩具等的普及,我们认为Token的消耗增速仍然有望保持高增速,同时带动AIDC产业链公司业绩。

2.互联网和AI浪潮在:1)核心消耗品;2)用户增长模式;3)催生的新业态;4)基础设施投资四方面具有较多共同点,

1)互联网是如何从发展到过热;

2)明斯基时刻的坍塌:是格林斯潘终结了互联网行情吗;

3)2002年互联网行情触底之后的复苏;

4)从光纤浪潮看AIDC

团队标的推荐供能链:杰瑞股份、应流股份、万泽股份、联德股份、博盈特焊、隆达股份、常宝股份;液冷链:英维克、宏盛股份、沃尔德、捷邦科技、汉钟精机、冰轮环境;PCB设备:大族数控、鼎泰高科芯碁微装凯格精机、日联科技。

【HCJX】矿用设备及耗材系列

背景:2025年以来,铜、金、钨、钼等金属价格持续攀升,矿企盈利改善正驱动资本开支大幅提升,带动凿岩工具需求爆发。作为国内矿用工具龙头,新锐股份充分受益于行业高景气。采矿耗材是最受益环节。

凿岩工具(耗材)供需缺口扩大:牙轮钻头1月单价提涨30%,顶锤及潜孔钻产能紧张,订单已排产至4月。矿产品位下降叠加开采强度提升,进一步加速工具损耗(几小时至数天更换),需求弹性凸显。(逻辑类似鼎泰高科的钻针与AI PCB板)

数控刀具价格暴涨:子公司株洲伟凯数控刀片单价从25Q1的7+元/片逐季攀升至26M1的10+元/片,结构性升级与钨成本传导顺畅,商业航天等高端刀具占比持续提升。

硬质合金制品价格飙升:合金制品(如矿用合金齿)单价从2025年下半年的300万元/吨暴涨至1000万元/吨,涨幅超200%,高端产能供不应求。

太阳核心逻辑:金属价格飙升→矿企资本开支加速→采矿工具耗材需求刚性增长+单价提升→龙头份额与盈利双击。新锐凭借稀缺产业链地位,产能+价格+订单三重共振&业绩弹性可期!

关注矿用设备及耗材“三颗星”:新锐股份(耗材)、耐普矿机(耗材+设备)+志高机械(设备)

【长江汽车&机械&电新】机器人基本面无变化,短期催化值得期待,布局调整持续鉴定推荐!

烟花今日机器人基本面无利空变化,调整较多我们估计多为资金、交易等因素。当下特斯拉持续推动量产节奏,产业进展积极,展望至节前仍有较多催化(产品定点、V3发布、特斯拉电话会、春晚等),当下时间持续重点推荐!

太阳特斯拉方面,定点持续推进,V3展示在即,ToC外售有望打开需求天花板。25年底至今,T链核心供应商陆续落地量产保障协议,产能扩建将于26Q1陆续落地,26H2正式开始量产,同时T宣布预计2027年底对外销售人形机器人,供销将闭环。产品力方面,产业反馈V3型号基本定型,此前X上也有疑似V3黑色版本机器人图片展出,从外观设计以及肢体粗细来看相比V2.5进一步迭代,一旦V3展示超预期有望实现机器人商业逻辑闭环,“0-1”量产阶段有望快速放量。此外,本周特斯拉业绩解读会有望给到全年量产指引,坚定看好T链核心标的。

太阳国产链机器人加速。宇树完成上市辅导,后续上市事宜推进以及春晚的机器人表演均有望刺激板块情绪,小鹏此前也预期26年量产,30年实现百万台销售目标。其他国内主机厂如小米、赛力斯等也在稳步推进,国产主机厂催化密集。

太阳重点推荐:执行器【拓普,三花,新泉】,丝杠【恒立,荣泰,北特,五洲】,谐波【斯菱】,结构件【模塑,福赛,肇民,爱柯迪,旭升,敏实,恒勃,长盈】,头部总成【均胜,蓝思】,关注日盈,科达利,震裕等。

【开源化工】聚酯瓶片:行业反内卷持续推进+供需格局扭转,瓶片盈利迎来显著修复-0126

反内卷:

聚酯瓶片行业本轮反内卷起源于2025年6月,四家头部瓶片大厂(产能CR4约79%)陆续宣布检修计划(平均减产幅度约20%)。伴随各家瓶片装置检修的陆续落地,截至1月23日,瓶片行业平均负荷已由2025年6月高点的94.3%下降至当前的73.7%,累计下降20.6pcts。瓶片行业反内卷进程推进顺利,减产计划执行完善。

供需格局扭转:

供给端,国内瓶片行业上一轮扩产周期为2022-2025年,行业总产能由2022年底的1291万吨提升至2025年底的2163万吨,3年间产能累计增幅达到68%。往后看,伴随2025年最后一批在建项目的落地,预计2026年起瓶片行业暂无规划新增产能,供给格局有望显著改善。需求端,瓶片主要应用于塑料包装容器或外壳,2021-2025年间国内瓶片表观消费量及出口量分别由721、318万吨增长至1005、645万吨,CAGR达到达到8.7%、19.3%,瓶片需求呈现稳健增长态势。

价格价差:

据CCF数据,截至1月23日,聚酯瓶片价差已经分别达到579元/吨,较2025年6月低点(160元/吨)提升262%。伴随行业反内卷的持续推进,瓶片盈利持续修复。

受益标的:

万凯新材、三房巷、华润材料、恒逸石化、荣盛石化等。

风险提示:

原料价格大幅波动、下游需求不及预期、行业扩产进程超出预期。

]【国盛通信】重视AI对光纤光缆的需求拉动,康宁和藤仓早已供不应求,国内厂商在A2产品上也在快速加速跟进,随着散纤价格持续走高,重视长飞、亨通、中天[抱拳]

【天风电新】机器人调整点评0126

今日,机器人板块全面调整,据我们了解并无基本面利空,相反近期进入利好不反应阶段(马斯克表示27年底TO C销售机器人,计划在奥斯汀工厂开始训练Optimus机器人),往后看,仍有密集催化:

✅1月28日:特斯拉2025Q4财报发布及电话会。

✅2月16日:机器人(已宣告的有魔法原子、银河通用)将再度登上春晚舞台。

✅2月:Optimus V3有望在2月发布。(供应商反馈+马斯克发预热视频)

✅3-4月:TP反馈供应商可购买V3,届时可参观。

✅26Q1:宇树提交上市申报材料。

#投资建议:

考虑Optimus V3发布&量产在即,建议调整中优选确定性T链+高赔率品种:

1) 确定性:【浙江荣泰】【伟创】

2) 赔率标的【科达利】【安培龙【涛涛车业】

【华泰电新】AIDC更新-260126

⚡本周海外谷歌等大厂将陆续披露财报,国内大厂启动派发红包助力大模型普及与升级。我们继续看好AIDC线条,建议重视:1)海外AI投建提速订单外溢背景下,服务器电源/UPS等海外进展积极环节;2)HVDC/SST/板级VPD等渗透率有望提升的供配电新技术环节

➡国内外AIDC线条利好密集

◆海外:1月28日起微软/META/亚马逊/谷歌将陆续披露财报,其中AI Capex的回顾与后续指引值得关注,我们认为有望进一步上行

◆国内:百度文心助手1月26日起发5亿红包;腾讯元宝将于2月1日上线春节活动-发10亿红包。有望进一步强化大模型推理、长文本处理等能力,助推AI商业化,利好AI基础设施建设需求

➡后续催化

◆1月:本周美股大厂发布Q4财报;Kimi或发布大模型

◆2月:春节前Deepseek或发布大模型;腾讯元宝/百度文心10/5亿春节红包;阿里/百度发布财报;月底台达/光宝等将发布财报&开法说会,关注数据中心相关业绩/订单/产能/供应格局等情况

◆3月:3.16-3.19英伟达GTC大会;腾讯发布财报

➡相关标的

◆麦格米特:对接客户覆盖国内&国外、NV体系&ASIC体系。目前已获小批量订单。NV体系积极随GB/Rubin等平台迭代推进产品研发测试

◆欧陆通:国产高功率服务器电源领军企业,由消费类电源业务延申积极拓展谷歌等海外企业

◆科士达:海外通过核心代理商、运营商及EPC总包方等渠道体系,实现业务的持续渗透与覆盖。当前数据中心业务海外收入占比略高于国内

◆优优绿能:拟与持股投资平台合资设子公司加速数据中心直流供电业务布局

◆其他:阳光电源/盛弘股份/禾望电气/中恒电气/科华数据

【天风电子团队】苹果×谷歌:Gemini 入驻 Apple Intelligence,新 Siri 2月下旬或随 iOS 26.4 测试版亮相

1、核心逻辑:苹果引入谷歌 Gemini 作为 Apple Intelligence / Siri 底层能力,并依托 Apple Private Cloud Compute 承载云端推理;全新的Siri和Apple新品创新周期,有望修复Apple AI 叙事与提升换机预期。

1)产品节奏:从“画饼”到“落地”

古尔曼:苹果距对外展示合作成果“不到一个月”,计划在2月下旬推出“全新 Siri”,最快随 iOS 26.4 测试版亮相,并可能通过发布会或受控媒体活动演示。

2)能力边界:从“能聊”走向“能做”,屏幕感知 + App 代办是关键

iOS 26.4 的新 Siri 重点:更强的屏幕内容感知、更深入理解用户意图、并可跨 App 执行操作(从问答升级为行动代理)。

3)创新周期:Apple将迎来硬件创新周期

Apple将迎来密集的产品创新周期,1-2年内集中落地AI 眼镜、AR 眼镜、折叠 iPhone、桌面机器人、AI Pin等产品、摄像头版 AirPods,结合 Siri 功能显著升级,形成创新周期共振并强化换机与新增品类预期。

建议重点关注:立讯精密、工业富联、鹏鼎控股、歌尔股份、大族激光、蓝思科技、领益智造、水晶光电、蓝特光学、环旭电子、水晶光电、蓝特光学、创世纪、珠海冠宇、高伟电子,智立方、恒铭达、博硕科技、杰普特、达瑞电子、华曙高科、铂力特、宇晶股份等

【重视化工、油服装备的复苏机会】

[礼物]#近期关键催化:

1)美航母打击群已抵达中东,开展行动,区域热点持续催化;

2)委内遭遇打击,伊等受制裁船队正遭受围堵,影子船队受影响严重;

3)北美雪灾导致部分炼化、开采区域停工,加速供给紧张。

#底部特征指标验证:

1)布油价格从22年高点以来已至今腰斩!美原油钻机数量居历史最底部!

2)金油比达到历史新高,金、银、铜、广义有色价格持续上涨,但原油价格依然居于底部。

3)全球油服公司产能持续收缩+IEA在25年9月提示全球油气行业资本开支严重不足!

[红包]部分化工、油服子周期行至底部区域,左转右的契机正逐步接近:

A.底部区块:工业气、炼化、油服等。

1)#工业气: 2025年液氧价格前高后低,如今已达到历史底部区域,均价仅为397元/吨,跌破大多地区的成本价。氖、氪、氙、氩等稀有气价相比2022年高点有近80%下跌,但半导体、商业航天的需求正逐步起量。

2)#炼化: 2026年一次加工产能受限、海外炼厂加速退出、地炼出清,供需触底+委内瑞拉低价重油出产,扩大轻重价差;人民币升值利好美元计原油企业。

3)#油服: 油价连跌两年影响全球资本开支。北美钻机数量居历史底部+中东更新需求和OPEC增产+国际油服产能大量出清(水下、钻采),这给了国内公司海外出口机遇。

B.增量板块:天然气、煤化工等。

1)#天然气: 中东、北美LNG相关的项目FID资金量创下新高,26、27年将有大量LNG项目投产,带来更多的设备订单机会。

2)#煤化工: 原料煤价低位运行,且现代煤化工项目逐步进入集中规划与建设期,已披露新疆煤化工在建及拟建项目总投资金额超7000亿元,其中已开工项目计划投资总额近1600亿,占比约23%。

[烟花]综上所述,受累于过去几年国内经济增长放缓+化工项目投资过剩,国内相关设备公司大多承受了3年左右订单持续下滑的压力。部分转向海外市场,部分开拓新赛道。

尽管如此,我们仍需注意。化工成品持续多年的价格低迷,已加速了海内外劣质产能的出清,而部分下游的复苏态势逐渐清晰(NGL项目、北美炼化、海工、国内煤化工等)。

建议关注泛化工装备板块,受益于产能出清的龙头:#杭氧股份、中泰股份、杰瑞股份、纽威股份、潜能恒信、神开股份、福斯达、广钢气体等。#文字观点

【小熊团队】国产算力更新:

周末字节传26年capex超3000亿(之前传2600-2700亿),同比接近翻倍。大厂资本开支有望超预期,看好IDC板块。根据预测数据,2026年国内三家大厂资本开支有望50%+增长,周末消息,根据GSR预测,字节26年资本开支有望超过3000亿元(先前预期为2700亿),IDC作为智算中心的基石,订单有望率先释放,预计大厂26年招标总量突破5GW(同比+60%),IDC:厂商有望充分受益,建议关注东阳光、世纪互联、万国数据、润泽科技、新意网等。

液冷:海外26年液冷规模测算接近100美金;国内液冷预计26年实现100%+增速,当前IDC液冷渗透率仅5%-10%,提升潜力巨大。鸿富瀚:国产液冷标的,专注冷板和电子散热,获得阿里及海外冷板订单,26年预计利润5e,当前仅23XPE,目前市场最便宜的液冷板标的。

同时建议关注英维克(Q1开始逐步释放业绩)、飞龙股份(CDU水泵放量)、鼎通科技(液冷连接器放量)、申菱环境(海外业务稳步拓展、干冷器标的)、飞荣达、奕东电子等。

T近期审厂完成,设备交付节奏超预期

本周T团队持续在国内光伏产业链审厂,主要有以下几个增量和结论:

1、对硅料、硅片、电池、组件设备厂商均有接触,且本次审厂阵容强大(包括技术、生产、采购、基建工程、财务等),在专利和电池技术均进行了广泛讨论。

2、规模较大,一期预计在10GW,后续规划产能合计规模在50GW左右。T整体动作较快,预计Q2完成定型,设备有望在1年内运抵美国。

3、Space X方面,规划100GW产能保障太空算力需求,预计7月上市将加速该目标实现。25H2已完成对HJT 设备审厂,春节前后其他环节设备有望跟进。

4、投资层面:

推荐太空电池以及向电源系统延伸布局的公司:钧达股份、明阳智能、东方日升、天合光能、晶科能源;

有望落地北美客户订单的设备企业:迈为股份、奥特维、捷佳伟创、晶盛机电、帝尔激光、双良节能、高测股份;

辅材企业:福斯特、海优新材、聚和材料、帝科股份、福莱特、亚玛顿;

其他环节标的:金风科技、泰胜风能等。

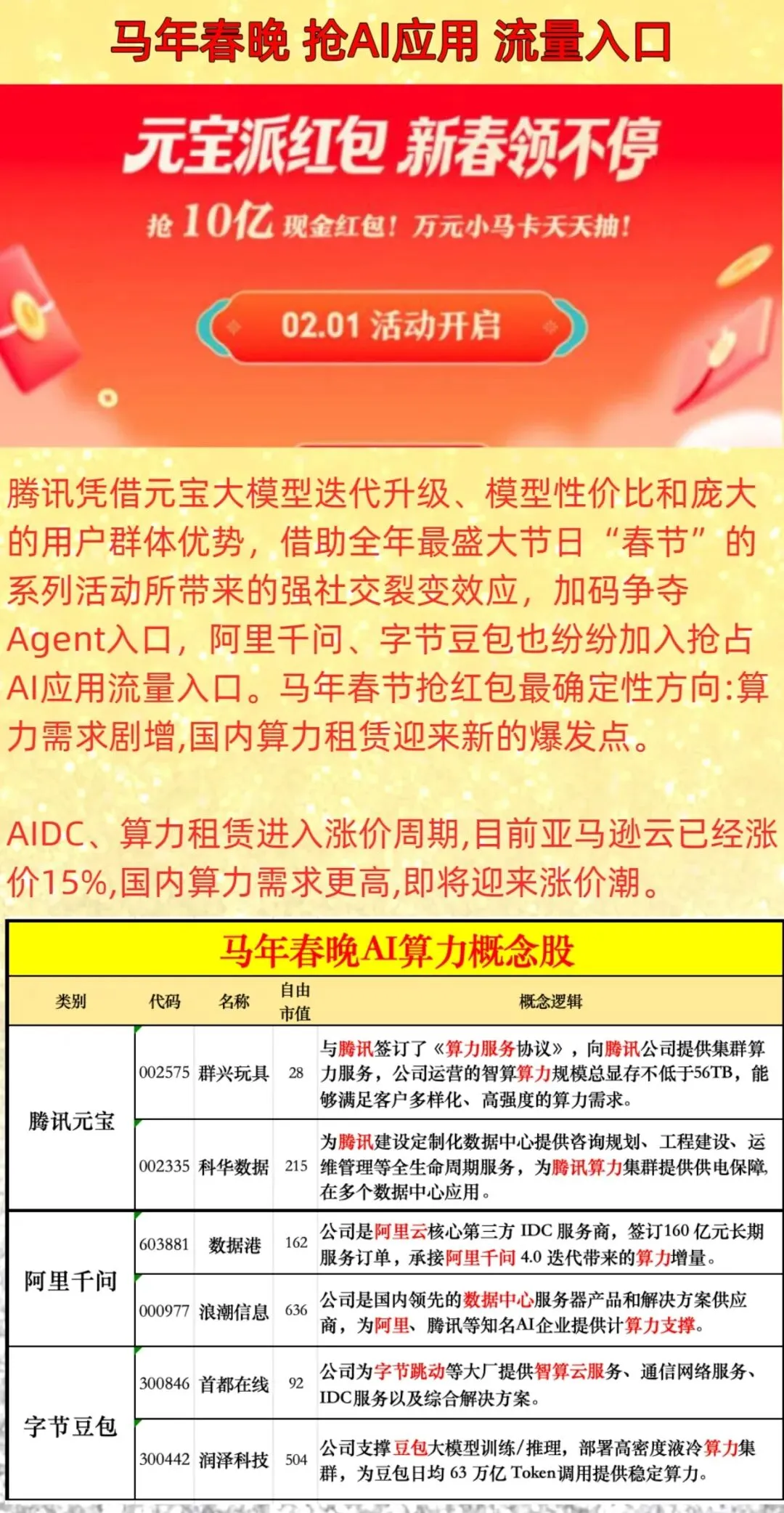

【西部计算机】腾讯元宝开启10亿红包预约,2月1日体验元宝新AI,关注腾讯元宝链

在大厂抢夺超级入口的今天,字节豆包、阿里千问都推出了AI生态入口级产品,相信腾讯一定不会什么都不做。这次2月1日的元宝AI新体验,使得腾讯拿出10亿做红包推广,如果再考虑其他推广费用,金额可能会更大,足见腾讯之重视。也比我们预期的时间提前。

腾讯元宝生态及投资的软件公司:

腾讯本尊IDC:科华数据、宏景科技、世纪华通工具应用:微盟集团生态:泛微网络、博思软件、长亮科技算力芯片:海光信息

感谢小伙伴的转发和点赞!!

侵权联系删除~

风险提示:文章内容整理自网络,未经核实,请谨慎参考!