一家成立才6年的浙江企业,居然干到了全球中高端视觉AI芯片出货量第一,现在正式递表港交所要上市了。

这家公司的名字叫爱芯元智。

先划重点,这家宁波公司,确实有点NB。

按2024年出货量算,它是全球第一大中高端视觉端侧AI推理芯片提供商,市占率24.1%(灼识咨询数据),把海思、富瀚微这些老牌玩家都甩在了身后。

累计交付的芯片都超过1.65亿颗了,智能汽车领域的SoC也卖了51.8万颗,首款车载芯片还是国产里最快量产破10万颗的。

业务增长更是猛得离谱。

2024年收入直接翻倍到4.73亿,今年前9个月智能汽车产品销售额同比暴涨251.4%,边缘计算业务增速更夸张,达到272.7%。

要知道现在智能汽车渗透率都突破40%了,上海十五五规划还专门提了AI芯片和智算集群协同发展,这赛道妥妥的风口啊。

巨头站台这块也够有说服力。

股东名单里,美团系合计持股5.14%,腾讯投资占2.98%,还有重庆政府旗下基金和联想之星加持。

2025年C轮融资后估值就到了106亿,能被这么多资本大佬看中,技术实力应该没水分——研发人员占比高达80%,一半以上是硕士,手里握著631项专利,核心技术还是全球首款规模商业化的AI图像信号处理器。

但别急着激动,风险点也同样刺眼。

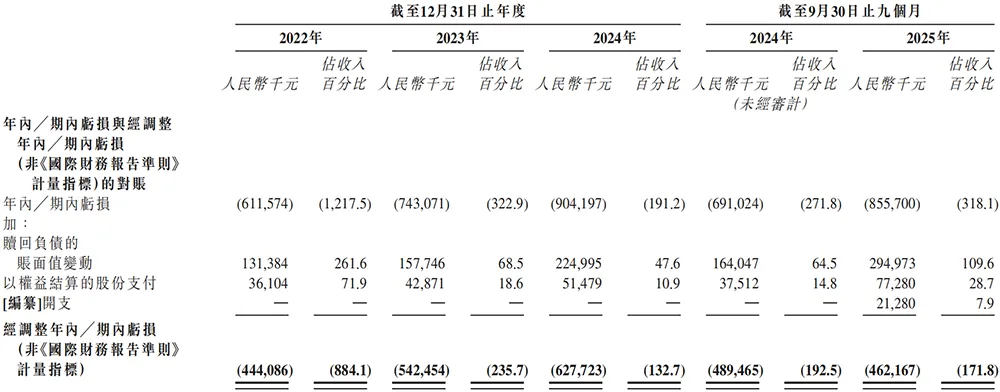

2022到2024年净亏损一年比一年多,去年亏了9.04亿,四年累计经调整净亏损超20亿。

毛利率也在降,从25.9%跌到21%,而且客户和供应商都高度集中,前五大客户贡献七成以上收入,还存在客户同时是供应商的情况,这依赖性也太强了。

更关键的是,AI芯片行业卷得不行。

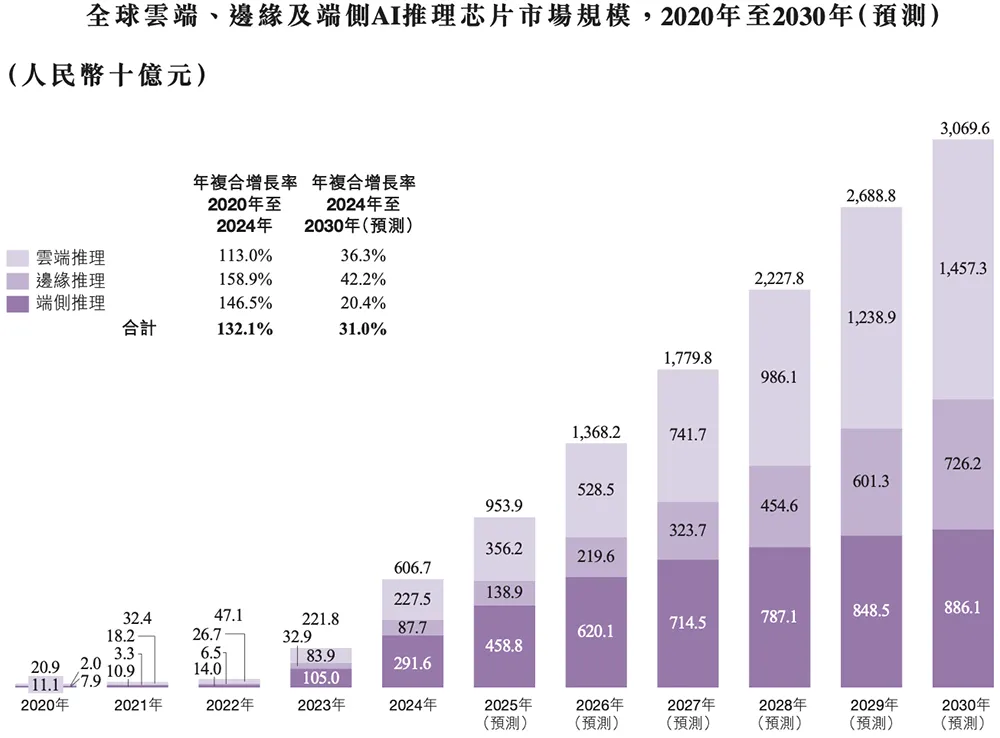

全球市场规模从2020年的209亿飙到2024年的6067亿,年复合增长率132.1%,预计2030年能到3万亿,但竞争选手也扎堆进场。

2026年开年港股就迎来AI企业上市潮,壁仞科技、天数智芯、MiniMax都刚敲钟,爱芯元智想突围可没那么容易。

不过它的未来布局倒值得留意。

公司计划招具身智能机器人芯片开发人员,要拓展机器人应用场景,还准备开发新一代低功耗AI视觉芯片。

现在AI从通用大模型向垂类场景渗透,推理端算力需求爆发,国产芯片正好有商业化机会,这步棋算是踩在了趋势上。

总结下来,爱芯元智是典型的高成长高风险标的:赛道风口正盛、有巨头背书、核心产品市占率领先,但持续亏损、客户集中的问题也很致命。

现在港股AI股热度正高,18C规则又为这类特专科技公司开了绿灯,但对于咱们草根股民来说,是跟着巨头赌未来,还是观望等待业绩兑现?

得掂量清楚自己的风险承受能力。毕竟风口上的猪也可能摔下来,更何况是还在烧钱的芯片公司。

注:非投资建议,市场有风险,投资需谨慎。

往期 · 推荐

点赞

分享

推荐