本调查报告由千问完成调研,旨在为本[黑金故事坊]提供数据参考成文,不构成任何投资建议。内容由AI生成,请仔细甄别。点上方蓝色[黑金故事坊]看精彩的商业故事文章。喜欢本研报请点赞👍在看🤍,如需PDF版本或其它相关研报,请关注后留言区回复,私发给您。

黑金故事坊每天推送2份产业、商业、公司、事件等深度研报。点关注,不迷路。

日期:2026年1月25日

核心摘要

模式转变

中国已从“强制结汇”转向“藏汇于民”的市场化配置,标志着经济国际化程度加深。

资本角色转换

从资本净输入国向净输出国转变,成为全球第二大净债权国,地位显著提升。

核心构成

未结汇资金留存、私人海外资产增长与资本账户逆差扩大,是理解转型的关键窗口。

2025年中国贸易顺差与资本流动呈现出一个复杂而深刻的经济转型图景。通过多维度分析中国国际收支平衡表、外汇管理政策演变及私人海外资产配置趋势,我们可以发现中国已从传统的"强制结汇"模式转向"藏汇于民"的市场化配置阶段,这一转变不仅意味着中国经济的国际化程度加深,更预示着中国正从资本净输入国向净输出国转变,成为全球第二大净债权国。未结汇资金的大量留存、私人海外资产的快速增长以及资本账户逆差的扩大,共同构成了理解中国经济转型的重要窗口,也为未来政策制定提供了新的思考维度。

一、贸易顺差与外汇储备:规模与差异

1. 货物贸易顺差创历史新高

2025年中国货物贸易顺差达到创纪录的1.19万亿美元,成为历史上单一经济体年度货物贸易顺差的最高水平。这一成就主要源于以下几点:

- 出口结构优化

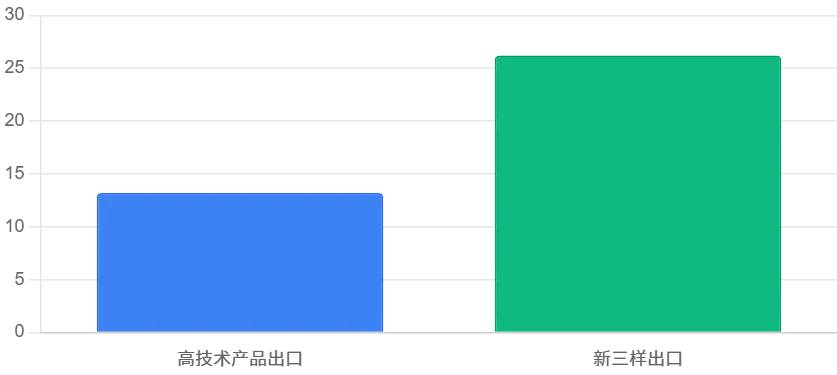

:高技术产品出口同比增长13.2%,拉动中国出口增长2.4个百分点。以新能源汽车、锂电池、光伏产品为代表的"新三样"出口增长尤为突出,分别达到27.1%、26.2%和48.7%。 - 市场多元化

:中国与240多个国家和地区有贸易往来,其中对"一带一路"国家进出口23.6万亿元人民币,增长6.3%,占进出口总值的51.9%。对东盟、拉美、非洲的出口分别增长8%、6.5%和18.4%。 - 企业适应性增强

:尽管中美贸易摩擦持续,中国企业积极调整策略,如在越南、墨西哥等地建立生产基地以规避关税,同时保持与中国供应链的紧密联系,形成"第三国生产+原产地认证"的合规化转型。

出口增长驱动力分析

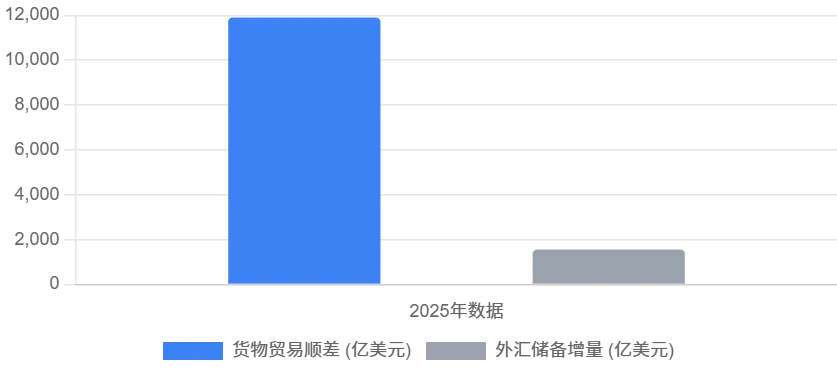

2. 外汇储备增长显著低于贸易顺差

2. 外汇储备增长显著低于贸易顺差

与创纪录的贸易顺差形成鲜明对比的是,2025年中国外汇储备仅增加约1555亿美元,远低于1.19万亿美元的贸易顺差规模。这种差异主要源于资本和金融账户的逆差以及企业未结汇资金的留存。

贸易顺差与外汇储备增长差异

3. 未结汇资金规模与流向

3. 未结汇资金规模与流向

根据国家外汇管理局数据,2025年全年约有5381亿美元的贸易顺差资金未结汇,留在企业手中。这些未结汇资金的流向主要包括:

- 海外直接投资

:约1000-1200亿美元用于在海外建设工厂、收购矿产资源等实体投资。2021年至2025年间,中国海外矿产资源投资显著增加,锂矿从1个增至12个,镍矿从8个增至31个,钨矿从11个增至33个。 - 持有美元存款

:中美利差倒挂(约-3%)促使企业保留美元收入以获取更高利息收益。2025年企业新增外币存款约1866亿美元,主要存放在境外账户。 - 支付海外供应商

:部分未结汇资金用于直接支付海外原材料、零部件供应商,减少汇率转换成本和风险。 - 应对服务贸易逆差

:中国前三季度服务贸易逆差达1558亿美元,全年预计在2000-2500亿美元。这部分资金需要用于支付跨境旅行、留学、服务进口等支出。

海外矿产资源投资增长路径

2021年 (起点)

锂矿: 1个, 镍矿: 8个, 钨矿: 11个

2025年 (现状)

锂矿: 12个, 镍矿: 31个, 钨矿: 33个

增长情况

锂矿增加11个, 镍矿增加23个, 钨矿增加22个

二、资本账户逆差:结构与原因

1. 资本和金融账户逆差规模

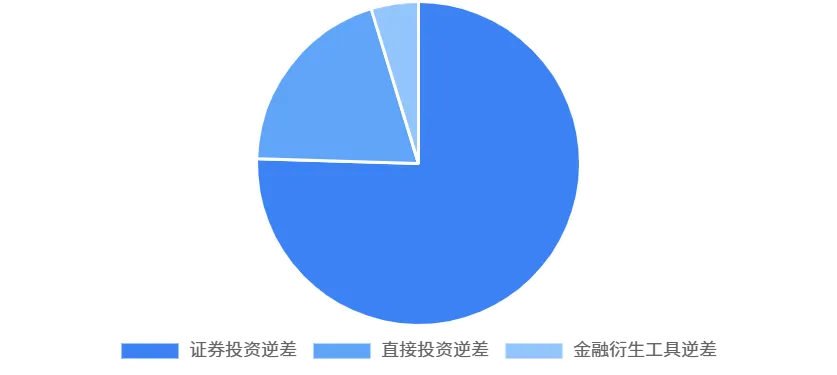

2025年前三季度,中国资本和金融账户逆差达5181亿美元。预计全年逆差约为6181-7000亿美元,主要由以下因素驱动:

- 非储备性质金融账户逆差

:前三季度逆差达5705亿美元,占资本账户逆差的80%以上。 - 直接投资逆差

:前三季度直接投资逆差809亿美元,主要反映中国企业对外投资增加。 - 证券投资逆差

:前三季度证券投资逆差达3082亿美元,是资本账户逆差的最大组成部分。 - 金融衍生工具逆差

:前三季度逆差193亿美元,反映中国企业利用金融工具管理汇率风险的增加。

资本和金融账户逆差构成 (前三季度)

2. 私人海外资产配置激增

2. 私人海外资产配置激增

私人投资者海外资产配置成为资本账户逆差的主要驱动因素。2025年前三季度,中国私人投资者在海外证券(包括美国股票、欧洲债券和共同基金)上的投资额激增5350亿美元,这一增幅超过了过去二十年来的任何一年。

- 私人投资者海外证券配置

:5350亿美元的投资额主要用于购买美股、欧债等高流动性资产,反映了中国私人投资者对全球资本市场的积极参与。 - 企业海外资产配置

:中国企业通过QDII、港股通等渠道进行的海外投资也显著增加,但私人投资者的配置增速更为迅猛。 - 政策驱动因素

:2025年6月,国家外汇管理局新增30.8亿美元QDII额度,累计达1708.69亿美元,为私人投资者提供了更多配置海外资产的渠道。

关键驱动 (Key Driver)

私人投资者海外证券配置激增5350亿美元,成为资本账户逆差的核心驱动力,反映了私人部门对全球资本市场的高度参与。

3. 中国成为净债权国

截至2025年9月底,中国对外净资产(对外资产减对外负债)已达7.8万亿美元。加上官方外汇储备(约3.3万亿美元),中国总对外净资产超过11万亿美元,首次成为净债权国,仅次于美国,成为全球第二大对外净债权国。

历史性转变 (Historical Shift)

中国总对外净资产超过11万亿美元,首次成为净债权国,标志着中国在全球经济中从资本输入国转变为资本输出国。

三、未结汇资金的具体用途分析

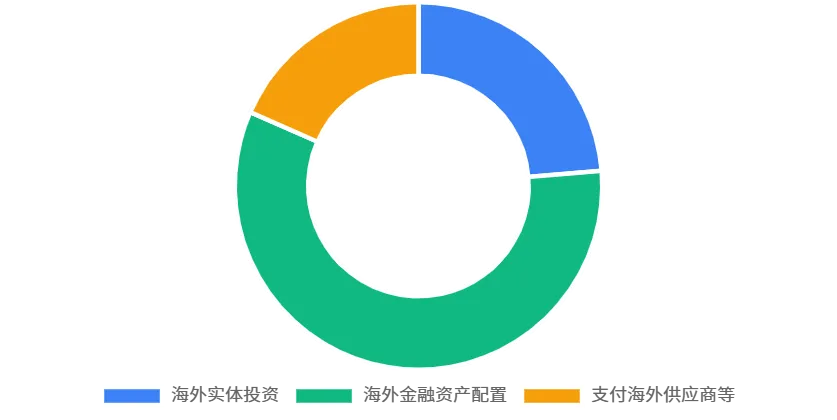

1. 海外实体投资

未结汇资金中约有20-25%用于海外实体投资,主要包括:

- 制造业海外建厂

:如比亚迪在巴西投资55亿雷亚尔(约10亿美元)建设年产15万辆汽车的工厂;三一重工在非洲设立15家子公司,2025年上半年海外收入达263.02亿元人民币(约37亿美元),占总营收的60.26%。 - 矿产资源投资

:中国企业在海外锂矿、镍矿、钨矿等关键矿产资源的投资显著增加,从2021年的1个锂矿、8个镍矿、11个钨矿增至2025年的12个锂矿、31个镍矿、33个钨矿。 - 基础设施项目

:如中冶长天在印尼的氧化铝扩建项目、中国电建在老挝的芭莱水电站项目(总投资21.4亿美元)等。

2. 海外金融资产配置

未结汇资金中约有50-60%用于海外金融资产配置:

- 美元存款

:企业保留美元收入以获取更高利息收益,2025年新增外币存款约1866亿美元。 - 海外证券投资

:私人投资者前三季度在海外证券的投资额激增5350亿美元,主要用于美股、欧债等高流动性资产。 - 跨境融资与再投资

:2025年外汇局推出多项便利化政策,如取消境内直接投资前期费用基本信息登记、扩大跨境融资便利化政策等,降低了企业持有外汇资金的政策门槛。

未结汇资金用途分布

3. 支付海外供应商与运营成本

3. 支付海外供应商与运营成本

未结汇资金中约有15-20%用于支付海外供应商与运营成本:

- 原材料进口

:中国企业利用未结汇的美元直接支付海外原材料供应商,减少汇率转换成本。 - 海外运营支出

:如三一硅能在赞比亚瑞达矿业基地建设的13MWp光储柴微电网项目,年发电1600万度,为客户节约2000万元电力成本。 - 规避汇率风险

:企业通过持有美元资产对冲人民币汇率波动风险,2025年企业外汇套期保值规模突破1.9万亿美元,套保比率达30%,创历史新高。

四、私人海外资产持有量:规模与结构

1. 私人海外资产总量

截至2025年9月底,中国非官方部门(企业、个人、国有银行)持有的海外资产累计达7.8万亿美元。预计2025年末将超过8万亿美元,全年新增超过1万亿美元。

2. 资产配置结构变化

中国私人海外资产配置结构在2025年发生了显著变化:

- 从实物资产向金融资产转变

:私人投资者对美股、美债等金融资产的配置比例显著提高,前三季度投资额激增5350亿美元,远超同期海外建厂等直接投资规模。 - 从低流动性向高流动性转变

:私人投资者更倾向于配置流动性高的金融资产,如ETF、共同基金等,而非长期持有的实体资产。 - 从分散配置向集中配置转变

:私人投资者对少数几个高增长市场的投资集中度提高,如美国科技股、欧洲债券等。

3. 国际比较与地位提升

中国私人海外资产规模的快速增长使中国在全球资本市场的地位显著提升:

- 总量超越日本

:中国总海外资产(官方+非官方)超过11万亿美元,超越日本,成为全球第二大对外净债权国。 - 结构优化

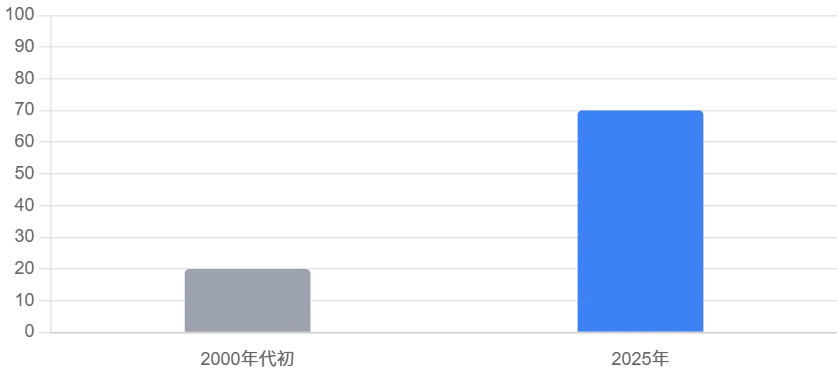

:中国海外资产中非官方部门占比从2000年代初的不到20%提升至2025年的约70%,反映了中国资本市场的开放程度和市场化程度的提高。 - 影响力增强

:中国私人投资者在海外资本市场的参与度提高,对全球资本流动和资产定价的影响增强。

海外资产结构优化: 非官方部门占比

五、经济意义与影响

五、经济意义与影响

1. 中国经济结构转型

中国从资本净输入国向净输出国的转变,标志着中国经济结构正在发生深刻转型:

- 从"世界工厂"向"全球资本输出国"转变

:中国企业通过海外投资实现全球化布局,从单纯的出口商品转向输出资本和管理经验。 - 从"安全优先"向"市场化配置"转变

:外汇储备管理目标从"规模积累"转向"在安全前提下实现保值增值",私人部门海外资产配置更加市场化。 - 从"依赖出口"向"内外平衡"转变

:中国正构建更加平衡的经济增长模式,减少对出口的过度依赖,增强内需对经济增长的拉动作用。

2. 国际金融话语权提升

中国私人海外资产的快速增长,使其在全球金融体系中的影响力显著增强:

- 全球流动性影响者

:中国私人投资者已成为全球金融市场的重要参与者,其投资行为对全球资本流动和资产价格产生影响。 - 资产多元化配置者

:中国私人投资者通过配置海外资产实现投资组合的多元化,降低单一市场风险。 - 人民币国际化推动者

:私人海外资产配置加速了人民币国际化的进程,减少了对美元储备的依赖。

3. 风险与挑战

私人海外资产的快速增长也带来了一系列风险与挑战:

- 短期资本波动风险

:私人投资者持有高流动性海外资产,可能加剧跨境资本短期波动风险。 - 汇率风险

:私人投资者面临人民币汇率波动带来的资产估值风险。 - 监管挑战

:私人海外资产配置的快速增长对外汇监管提出了新的挑战,需要在开放与风险防控之间寻求平衡。

六、政策背景与驱动因素

1. 外汇管理改革

2025年中国外汇管理政策的改革是私人海外资产快速增长的重要政策背景:

- QDII额度扩容

:2025年6月新增30.8亿美元QDII额度,累计达1708.69亿美元,为私人投资者提供了更多配置海外资产的渠道。 - 本外币一体化资金池政策

:2025年7月,中国人民银行、国家外汇管理局联合发布《跨国公司本外币跨境资金集中运营管理规定》,取消外商直接投资前期费用基本信息登记,简化了企业跨境资金管理流程。 - 外汇便利化措施

:2025年全年凭企业指令"免审单"办理跨境收支业务2.3万亿美元,较2024年增长33%,显著提高了企业跨境资金使用效率。

外汇管理政策改革路径

过去

以“安全优先”和“规模积累”为主要目标的外汇管理体制。

现在

QDII额度扩容、资金池政策简化、便利化措施出台。

未来

构建开放、多元、功能健全的外汇市场,推动人民币国际化。

2. 市场因素

除政策因素外,市场因素也是驱动私人海外资产快速增长的重要原因:

- 中美利差倒挂

:中美利差倒挂约-3%,促使企业保留美元收入以获取更高利息收益。 - 人民币汇率波动

:2025年人民币对美元汇率波动较大,从年初的7.3左右稳步下行至7.1附近,促使企业采取更加灵活的外汇管理策略。 - 全球资产配置需求

:随着中国经济增长和居民财富积累,私人投资者对海外资产的配置需求显著增加。

七、案例分析:私人海外投资的实践

1. 企业海外投资案例

案例一:宁德时代在德国图林根州投资18亿欧元建电池工厂

宁德时代在德国的投资采用"技术换市场"策略,与当地车企成立联合实验室,承诺2030年前实现生产环节零碳排。这一案例表明,中国企业海外投资已从单纯的获取资源向技术合作与本地化运营转变。

案例二:比亚迪在巴西投资55亿雷亚尔建汽车工厂

比亚迪在巴西的投资计划年产15万辆汽车,将为当地创造2万个就业岗位。这一案例体现了中国企业在拉美市场的战略布局,以及通过海外投资规避贸易壁垒的策略。

2. 私人投资者海外资产配置案例

案例一:QDII基金规模增长

2025年上半年,中国QDII基金规模持续增长,多家基金公司QDII额度接近用满。如易方达基金、广发基金等机构QDII基金规模已超过其获批额度,反映了私人投资者对海外资产的强烈配置需求。

案例二:高净值客户海外资产配置

2025年,中国私人银行客户海外资产配置比例显著提高,主要配置方向为美国股票、欧洲债券和共同基金等高流动性资产。部分高净值客户通过私人银行提供的全球资产配置服务,将资产分散到全球多个市场,降低了单一市场风险。

八、未来展望与政策建议

1. 未来发展趋势

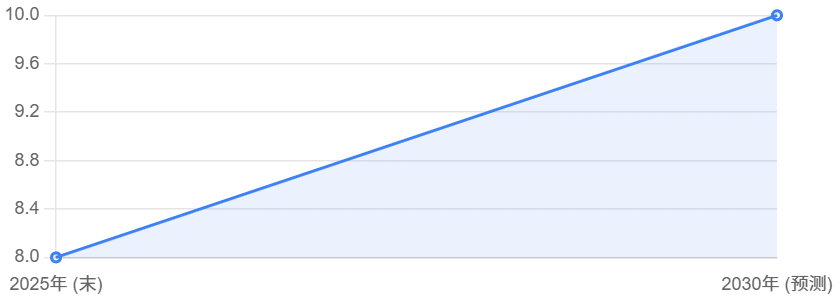

- 私人海外资产规模持续扩大

:随着中国经济增长和居民财富积累,私人海外资产规模将继续扩大,预计到2030年将超过10万亿美元。 - 资产配置结构进一步优化

:私人投资者将更加注重资产配置的多元化和长期性,减少对高流动性资产的过度依赖。 - 人民币国际化进程加速

:私人海外资产配置将促进人民币在国际市场的使用和流通,加速人民币国际化进程。

趋势预测: 私人海外资产规模

基于2025年数据和增长趋势的预测

2. 政策建议

2. 政策建议

- 完善外汇市场基础设施

:建设更加开放、多元、功能健全的外汇市场,为私人投资者提供更加丰富的风险管理工具。 - 加强跨境资金流动监测

:建立更加完善的跨境资金流动监测体系,防范短期资本波动风险。 - 推动金融开放与风险防控平衡

:在推进金融高水平开放的同时,加强风险防控体系建设,确保外汇市场稳定运行。 - 优化外汇储备管理

:在私人海外资产快速增长的背景下,外汇储备管理应更加注重多元化和市场化,提高外汇储备的收益性和流动性。

九、结论

2025年中国贸易顺差与资本流动的数据显示,中国正处于从资本净输入国向净输出国转变的关键阶段。货物贸易顺差创历史新高,但外汇储备增长显著低于贸易顺差,反映出大量未结汇资金留在企业手中。这些未结汇资金主要流向海外实体投资、海外金融资产配置和支付海外供应商等用途,其中私人投资者在海外证券的投资激增5350亿美元,成为资本账户逆差的主要驱动因素。

截至2025年9月底,中国非官方部门海外资产累计达7.8万亿美元,加上官方外汇储备,中国总海外资产超过11万亿美元,首次成为净债权国。这一转变标志着中国经济的国际化程度和市场化程度显著提高,私人投资者已成为全球金融市场的重要参与者。

从经济意义看,这一转变反映了中国经济结构从"世界工厂"向"全球资本输出国"的转型,以及中国在全球金融体系中话语权的提升。然而,私人海外资产的快速增长也带来了短期资本波动风险、汇率风险和监管挑战等多方面问题。

未来,随着中国外汇管理政策的进一步改革和私人海外资产配置需求的持续增长,中国在全球资本流动中的角色将更加重要。政策制定者需要在金融开放与风险防控之间寻求平衡,完善外汇市场基础设施,加强跨境资金流动监测,推动外汇储备管理的多元化和市场化,为中国经济的高质量发展和全球金融稳定作出更大贡献。

提示:本调查报告由黑金故事坊从千问 APP发起的深度调查研究并生成,内容仅供参考,请仔细甄别,点左下角主页看更多相关报告及文章。

拆解商业案例,洞察商业本质,分享产业财经商业故事,这里是黑金故事坊。

感谢您的阅读参与,敬请点击关注 分享 点赞 推荐 收藏 在看

独行者疾,众行者远。

让我们聚集更多志同道合的朋友一起探索新时代节拍!谢谢^_^

📌 点击关注,获取更多行业深度洞察故事