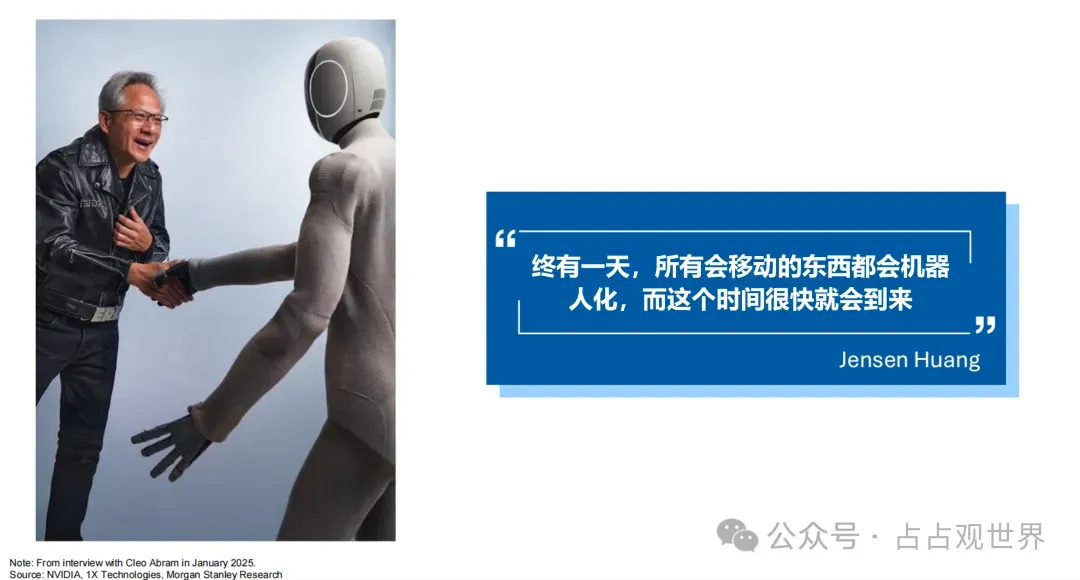

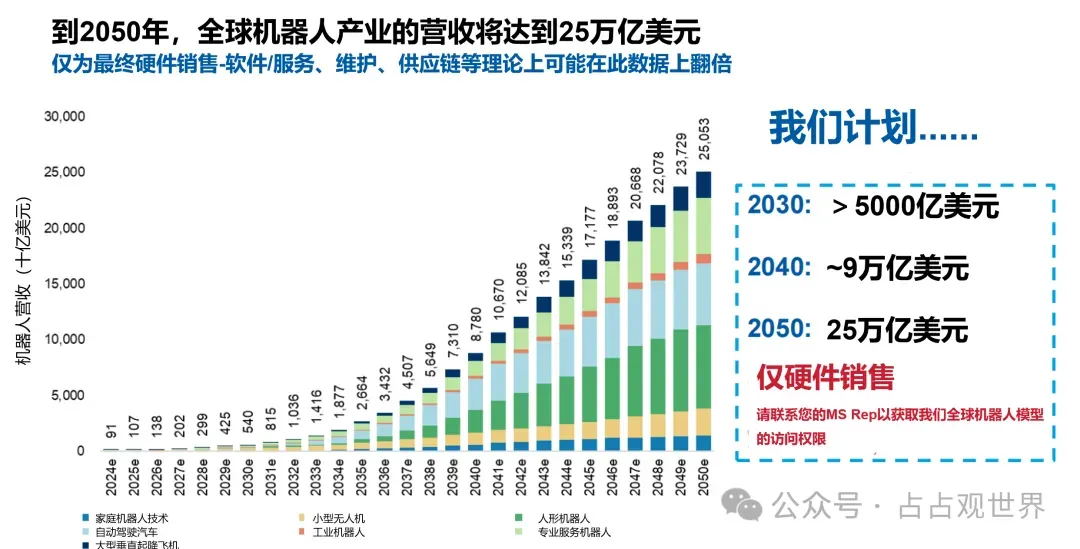

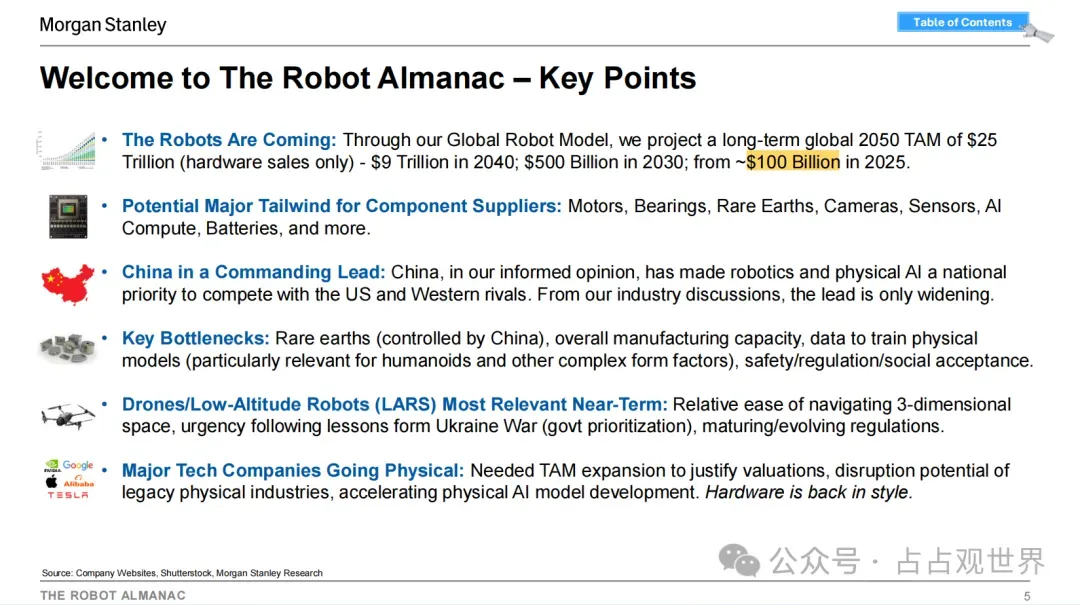

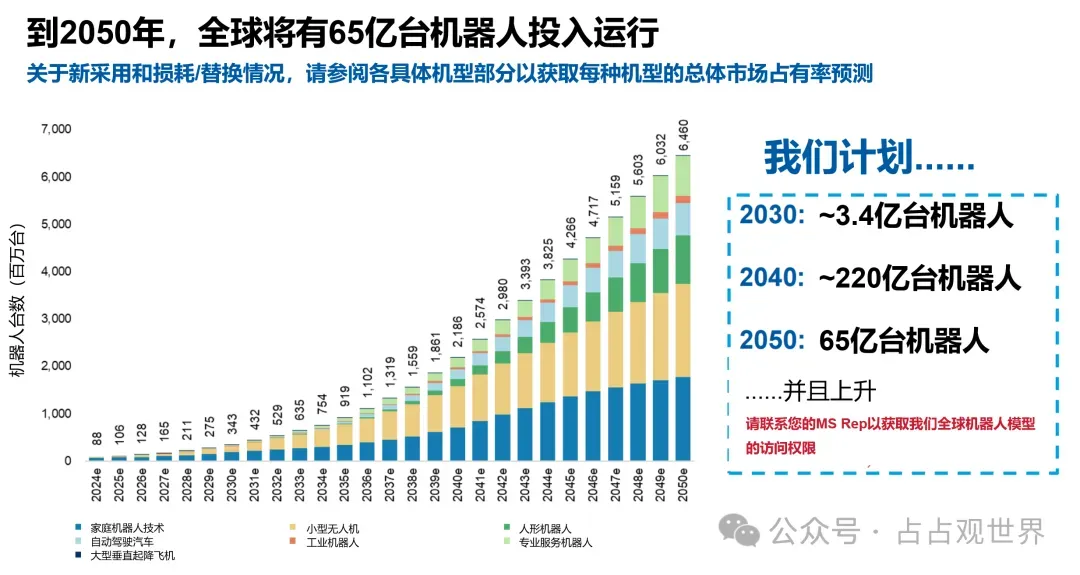

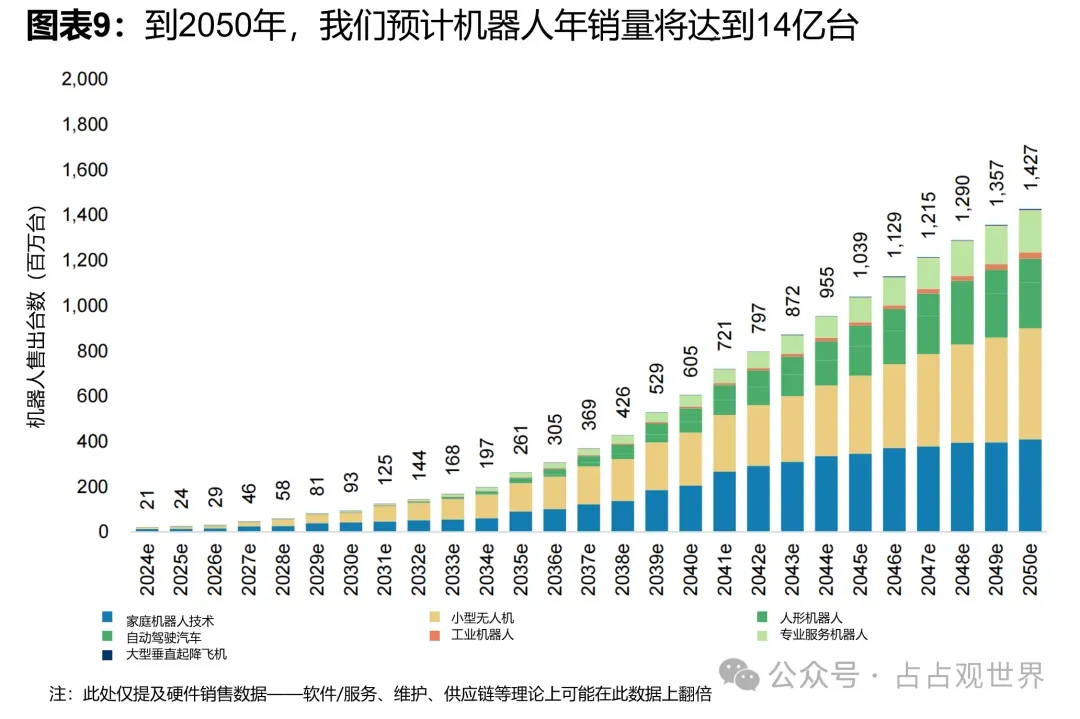

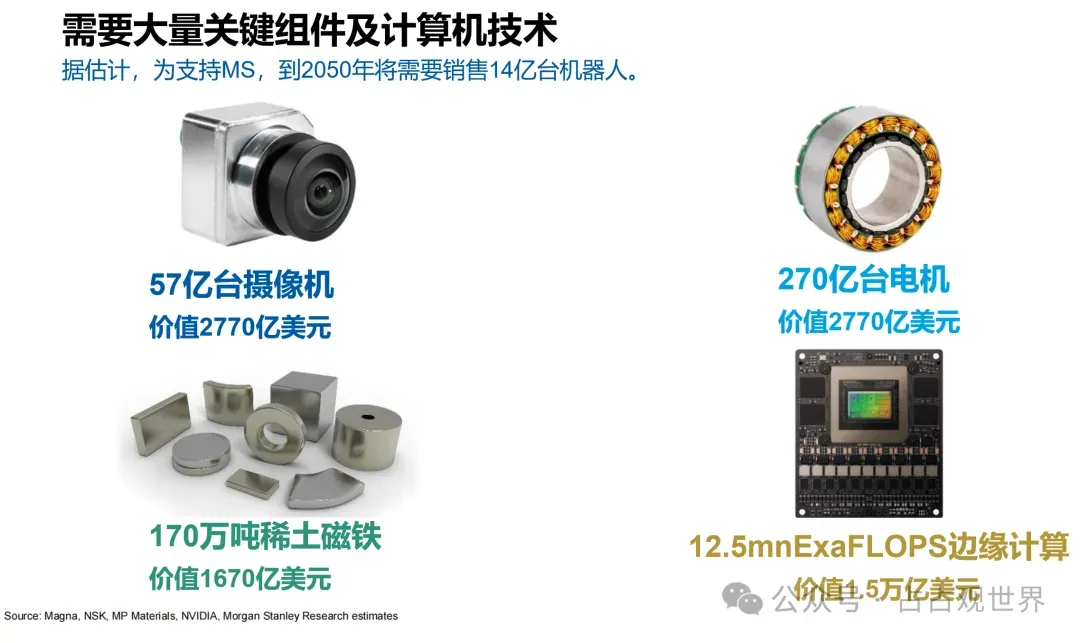

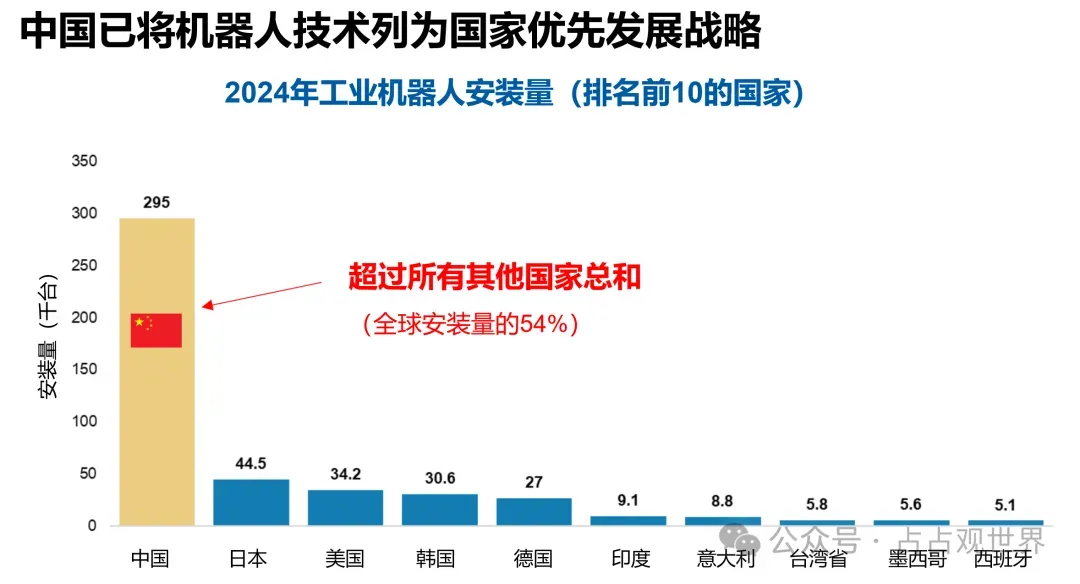

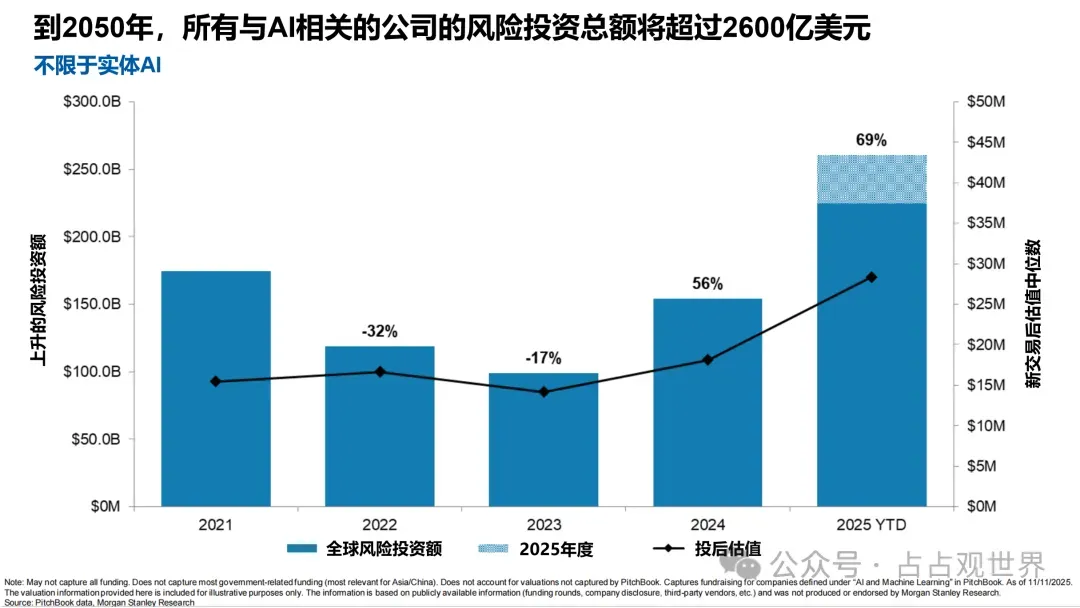

深度解读大摩研报《机器人年鉴》:机器人会成为人类第二大产业!我敢说,未来十年,一定有机器人公司会成为全球市值最大的公司之一,而且机器人产业也将成为人类历史上仅次于房地产的第二大产业。 这不是我随口吹,2025年12月摩根斯坦利出的足足有700页纸八大卷的研报《机器人年鉴》 直接给出了铁证。 马斯克说2040年人形机器人会达200-300亿台,按照一台1万美金来算,对应200-300万亿美元市场。 可能有人觉得这是画饼,但大摩的权威预测更实在:到2050年,光机器人硬件市场就高达25万亿美元 ,软件、服务这些衍生收益算进去总规模可进一步扩展至100万亿美元,相当于 2024 年全球前 20 大车企营收总和的 5 倍,远超当前全球汽车行业规模! 要知道,过去15年全球汽车市场总规模才30万亿美元,消费电子加起来15万亿美元,而机器人市场能冲到这个规模,这个增长速度比坐火箭还快,中间能诞生多少超级牛股,不用我多说了吧? 为啥现在是布局的黄金时机?大摩明确说,机器人产业正经历“寒武纪大爆发”,AI从数字世界彻底走进实体经济。 以前AI只在手机、电脑里干活,现在要变成能搬东西、能照顾人、能上工厂的实体机器人。更关键的是,产业已经跨过0-1的临界点,正在向1-100爆发。 就像《年鉴》 里预测的,2026年将是人形机器人的爆发前夜,技术定型、产能释放、场景落地会同步爆发,这和我们看到的真实订单完全吻合——智源机器人中标7800万美元订单,优必选拿下9000万订单,宇数科技5000台订单破亿,这些都不是PPT概念,是真金白银的商业化落地。 可能有人会说,现在的机器人看着还挺笨拙。但大摩告诉我们,这正是产业早期的正常阶段。就像汽车刚发明时跑不过马车,计算机刚诞生时比房间还大,所有新技术都要经历“丑小鸭期”。 《年鉴》 预测,到2050年全球将有6.5亿台机器人在运行,覆盖家庭、工厂、医疗、航天等所有领域,从家务、带娃、照顾老人,到火灾救援、高危作业、复杂生产,无所不能。 更吓人的是,2030年全球机器人销量就会达9000万台,2040年6亿台,2050年14亿台,这个增长曲线比当年的智能手机还要陡峭。再看投资逻辑,大摩点出了两个核心:一是产业链红利,二是地缘优势。 机器人产业链比汽车、消费电子更复杂,电机、轴承、传感器、AI芯片、稀土磁铁等核心部件都将迎来爆发式需求。 《年鉴》 数据显示,到2050年,仅机器人所需的摄像头就达57亿个,电机270亿个,稀土磁铁170万吨,每个部件都对应着千亿级市场。而中国在这个赛道有着天然优势,大摩明确提到,中国已将机器人列为国家战略,2024年工业机器人安装量占全球54% ,制造业产能和成本控制能力全球领先,这意味着我们能在25万亿美元的大蛋糕中分到最大块。 资本的嗅觉永远最灵敏。大摩的报告显示,2025年全球AI相关VC融资将超2600亿美元,其中机器人领域占比持续飙升。

特斯拉规划2026年量产人形机器人,年产目标100万台,长期看,马斯克是要把这个量产数量增加到上千万甚至上亿台;

Figure AI 近期筹集超 10 亿美元,估值达 390 亿美元,较上一轮融资估值增长 14 倍;

宇树科技2024年的营收破了10个亿,同比翻了两倍多,今年还要申报科创板上市。 另外还有华为系天才少年的智源机器人,2025 年 1 月实现第 1000 台通用具身机器人下线,准备在港股上市。 这和 《年鉴》 预测的“科技巨头集体进军实体AI”完全一致,谷歌、亚马逊、Meta都在砸重金布局,硬件回归成为行业共识。 最后总结一下,大摩的《机器人年鉴》已经把话说得很明白:这是一个规模超25万亿美元的超级赛道,现在正处于爆发前夜,技术成熟、订单落地、资本加持、政策支持,所有利好都在共振。 就像20年前的互联网、10年前的新能源汽车,机器人产业正在催生一批10倍、甚至100倍的超级牛股。 对于我们普通人来说,这可能是未来十年最确定的财富机会,千万别等浪潮起来了再追,现在就该提前布局!在我看来,人形机器人绝非昙花一现的概念,而是下一个、且是确定性最强的超级风口。对普通人来说,想要搭乘这波时代红利,资本市场无疑是门槛最低、最易参与的渠道。 但问题也随之而来:该如何精准布局? 人形机器人产业链条盘根错节,上至 AI 算法、软件系统,下至硬件核心,而硬件里又细分出丝杠、电机、传感器等众多环节。究竟哪些环节成本占比最高、成长空间最广阔、爆发力最惊人?又有哪些企业能在激烈的行业洗牌中笑到最后、成为长期赢家? 关于这些核心疑问,我们将在今后逐一拆解、深度剖析!

«

2025年6月 » 一 二 三 四 五 六 日

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30