盛博2

2

一、核心进口数据:总量创新高,光刻设备成最大亮点

1.整体进口:

核心看点:

2.细分设备进口:光刻设备创纪录,区域集中度高

• 光刻设备:

• 其他设备:干法刻蚀、沉积设备为全年进口增长核心驱动力;过程控制设备进口基本持平,其他设备(含热处理、掺杂等)略有下滑。

• 进口区域:上海、广东为主要进口地区,

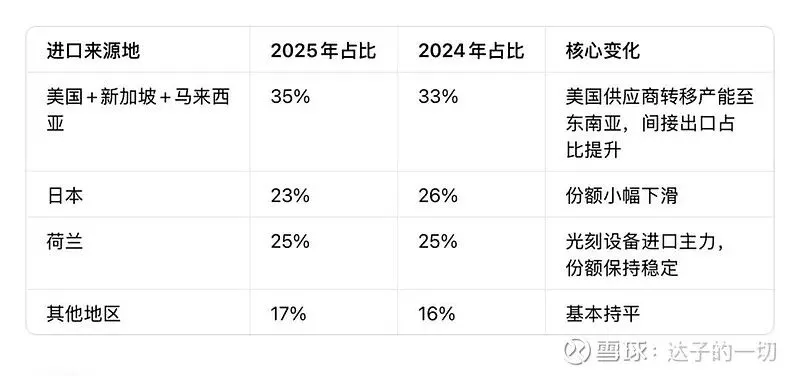

3.进口来源地:欧美日主导,东南亚份额提升

关键趋势:剔除光刻设备后,新加坡、马来西亚的进口份额自2

二、重点设备企业中国市场表现预测

研报通过回归模型分析了全球主要WFE企业的中国区营收表现,核心结论如下:

1.全球龙头企业

核心解读:

•ASML:中国区营收超预期,

• 应用材料:中国区营收环比小幅增长4%,占比稳定在3

• 泛林半导体:中国区营收环比下滑4

2.国内龙头企业

三、个人行业洞察:国产替代与先进制程驱动,把握结构性机会

作为长期跟踪半导体设备产业的投资者,结合这份研报的数据与逻辑,有三点核心感悟分享:

第一,中国WFE市场需求韧性超预期,先进制程是核心驱动力。

第二,进口结构变化凸显产业链调整,国产替代空间持续打开。全球设备厂商通过东南亚基地向中国出口的趋势,显示出供应链的适应性调整;同时,国内龙头企业如中微公司、北方华创等,凭借技术突破在国产替代中持续斩获份额,研报给予的“跑赢大盘”评级也反映了对其成长逻辑的认可。对行业而言,国产替代不再是单一设备的突破,而是多品类、全产业链的逐步渗透,这一过程将持续释放长期红利。

第三,设备企业分化加剧,聚焦高景气赛道与技术壁垒。ASML凭借光刻设备的技术垄断,在中国市场持续受益;应用材料等综合型龙头凭借全品类布局保持稳定;而部分企业受产品周期影响,中国区营收出现下滑。这提示我们,半导体设备行业的投资需聚焦两大主线:一是光刻、高带宽内存(HBM)相关设备等高景气赛道;二是具备核心技术壁垒、在国产替代中具备份额提升潜力的企业。

需要强调的是,半导体设备行业受国际贸易政策、技术迭代、下游扩产节奏等因素影响较大,上述分析仅为基于研报数据的客观解读,不构成任何投资建议。

信息来源

本文数据与核心观点均来自盛博(

风险提示

1.政策与贸易风险:国际贸易政策变化可能影响设备进口流程与节奏,进而影响行业供需;

2.技术迭代风险:半导体设备技术壁垒高,若企业未能跟上先进制程设备研发节奏,可能面临市场份额流失;

3.下游扩产不及预期风险:若全球或国内半导体企业扩产计划放缓,将直接导致设备需求下滑;

4.国产替代进度不及预期风险:国内设备企业若在技术验证、客户拓展上进展缓慢,可能影响成长逻辑兑现;

5.市场竞争加剧风险:全球设备龙头与国内企业的竞争加剧,可能导致产品价格压力与利润率下滑;

6.本文仅为研报内容整理与行业分析,不构成任何投资建议,投资决策请结合个人风险承受能力与专业投资顾问意见。