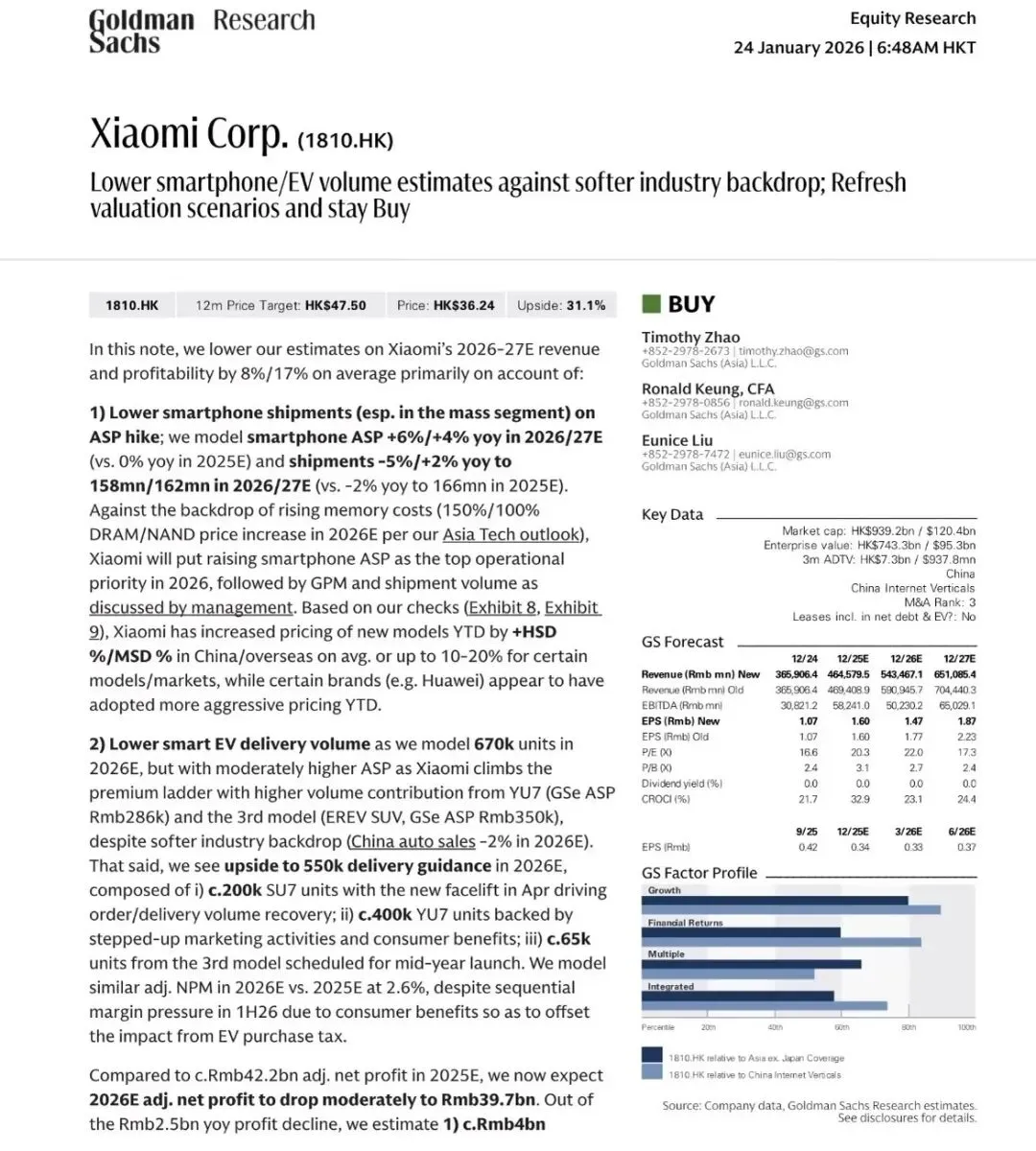

高盛研报,小米:下调销量预期,维持买入评级

高盛基于对行业需求疲软的判断,下调了对小米2026-2027年智能手机与电动汽车的销量预期,并相应下调了整体营收和盈利预测,但仍维持“买入”评级,认为其长期风险回报率具有吸引力,新的12个月目标价为47.50港元,隐含31%的上涨空间。

一、 关键预测下调:行业疲软下的审慎调整

1. 智能手机业务:量减价增,以价保利

受内存成本上涨等因素影响,预计2026年小米手机出货量将降至1.58亿台。在此背景下,公司将“提升均价”作为首要任务,预计2026/27年均价将分别上涨6%与4%。

2. 电动汽车业务:交付量预期下调,结构优化

2026年智能汽车交付量预期从80万辆下调至67万辆,但仍高于公司指引的55万辆。随着新款YU7及下半年第三款SUV上市,产品均价有望提升,预计2026年调整后净利率仍可保持在2.6%。

3. 整体财务影响

2026-27年平均营收与盈利预测分别下调8%和17%,预计2026年调整后净利润为397亿元,利润支柱逐渐转向互联网服务与电动汽车。

二、 维持“买入”的逻辑:四大催化剂与稳健估值

1. 四大增长催化剂

· 新款SU7改版车型已获近10万份预付订单,交付后有望提振销量;

· 海外新零售与跨境电商将推动AIoT销售加速;

· 自研AI模型(MiMo-V2-Flash)在成本与性能上具备优势;

· 2026年计划推出集成自研芯片、操作系统与AI的高端终端。

2. 股价支撑与估值

公司已授权最高回购25亿港元股份,为股价提供支持。更新后的目标价基于分部加总估值,其中电动汽车估值因行业竞争及交付预期下调而调低。

3. 风险回报吸引

情景分析显示,牛市与熊市目标价分别为55港元与30港元,意味着上行空间(+56%)显著高于下行风险(-15%),长期风险回报仍具吸引力。

🌟我的解读:

需正视行业逆风带来的短期阵痛,同时关注公司利润重心正从硬件向互联网服务与电动汽车转移。

智能汽车的放量节奏将是影响估值弹性的关键,而“人车家”生态与自研AI能力则是其构建长期差异化优势的核心。