导航于分化时代:2026年全球汽车行业展望

2026年的全球汽车行业正站在一个关键的十字路口。根据高盛发布的最新展望报告,这一年将不再是简单的新能源化或智能化的线性发展,而是进入一个以“分化”为核心特征的全新阶段。车企的适应能力将面临终极考验,行业格局将围绕技术路线、区域市场和供应链策略展开深刻的重塑。

一、 双轨并行:BEV与NOA的异步发展

报告开宗明义地指出,2026年将是纯电动汽车(BEV)和自动辅助驾驶(NOA)适应性接受测试的一年,但两者很可能将建立起各自独立的标准。理想状态下,配备大电池的BEV是承载高阶NOA(L2++及以上)功能的最佳平台。然而,现实情况却出现了明显的“异步”现象。

在欧美市场,BEV的销售增长正在放缓,消费者对BEV的购买转向谨慎。与此同时,消费者对L2++级别的自动驾驶功能展现出浓厚兴趣。这种供需错配促使一些车企采取更为务实的策略。例如,福特等公司已宣布将扩大混合动力汽车(HEV)产品线,而本田和斯巴鲁则计划在2027年推出搭载NOA功能的混合动力车型。这表明,在BEV普及面临挑战的时期,车企正试图将先进的智能化功能与更受市场欢迎的动力总成相结合,以满足消费者需求并维持短期利润。

另一方面,支持BEV与NOA协同发展的根本逻辑并未改变。特斯拉以及比亚迪、蔚来等中国新兴车企仍在坚定不移地推进“BEV+NOA”的技术路线。报告认为,从中长期看,这仍是行业主流方向。然而,技术路线的分化和消费者接受度的不同,将使全球市场呈现出多元化的技术标准,车企需要具备在不同市场提供不同技术组合的灵活性。

二、 中国驱动:成本优势与全球贸易新格局

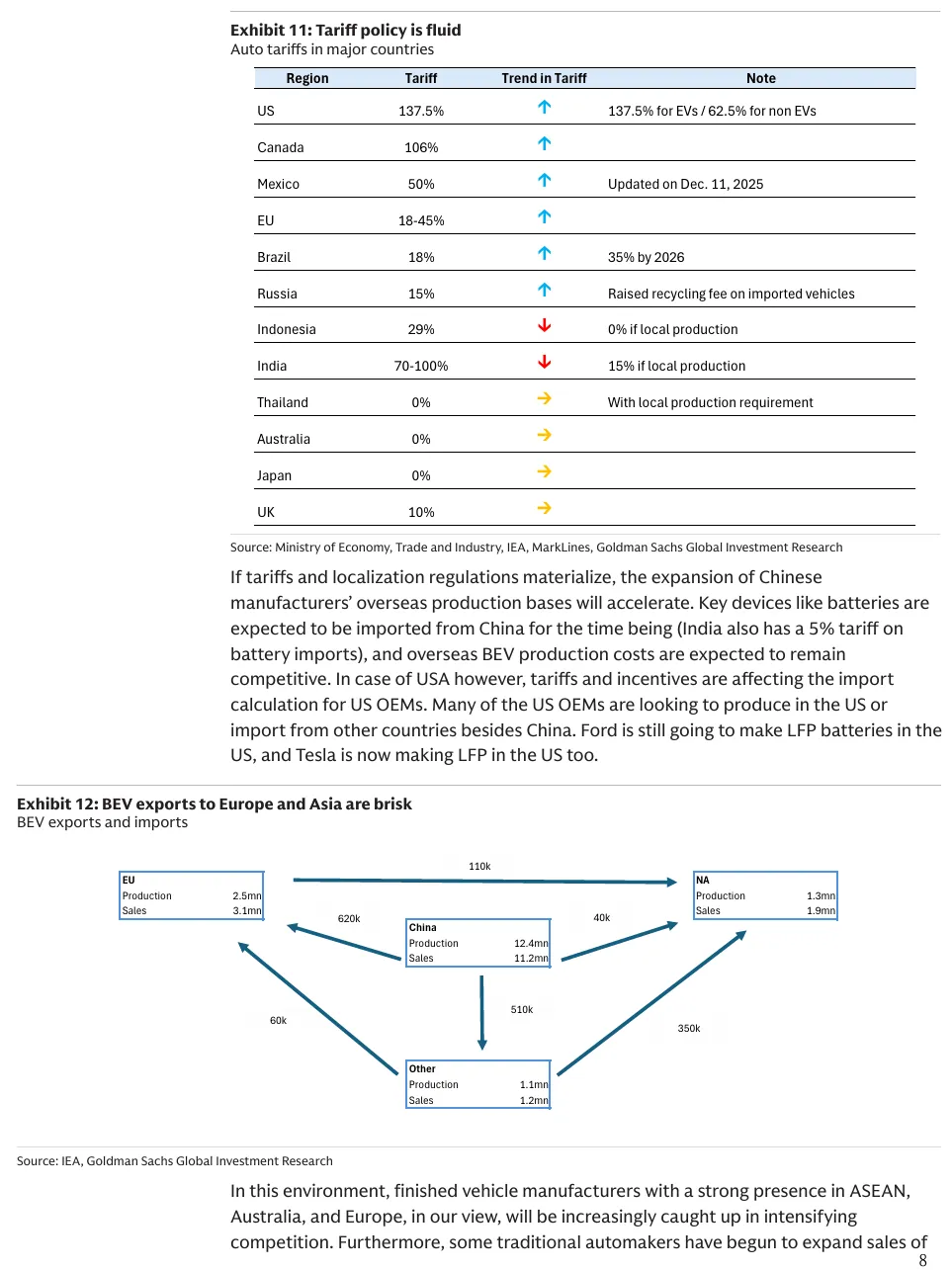

中国汽车市场及其在全球的影响力,是2026年行业图景中最具决定性的变量之一。报告预测,中国国内汽车零售销量在2026年将出现同比下滑,这将进一步加速中国汽车的出口驱动。中国BEV凭借其在电池、电驱动桥等核心部件上的供应链优势,拥有超过30%的结构性成本优势,使其在低关税地区具备强大的市场穿透力。

然而,地缘政治风险正在改变传统的贸易流向。各国,尤其是美国,正在积极推动建立本土化的BEV供应链,即使这意味着更高的成本。作为应对,高盛报告引入了一个全新的“全球汽车关税晴雨表”,其分析显示,目前针对中国BEV的全球加权平均关税税率已接近30%,几乎抵消了中国车的成本优势。在关税远高于30%的市场(如美国、加拿大),中国BEV的竞争力相对减弱;而在关税较低的区域,中国制造的BEV出口势头预计将保持强劲。

这种贸易壁垒催生了新的商业模式。中国车企正加速在海外建立生产基地,而一些传统车企也开始利用中国合作伙伴的平台或供应链来增强自身竞争力。例如,马自达EZ-6和日产N7等车型,正是基于中国合作伙伴的技术平台开发并用于出口。此外,起亚等公司也将其中国工厂作为向拉丁美洲和中东等关键市场出口的枢纽。这种“在中国,为世界”或“用中国供应链,为世界”的策略,正在重新定义全球汽车产业的合作与竞争关系。

三、 区域分化:投资视野下的市场机遇与风险

在高盛看来,2026年不同区域的汽车市场将呈现截然不同的投资前景,其核心观点可概括为:最看好印度,对日本持悲观态度,并预期东盟/澳大利亚地区的竞争将日趋白热化。

印度成为报告中最亮眼的明星。其增长动力源于国内需求的激活(如GST减税政策)以及其作为“中国+1”战略下重要出口基地的地位。虽然印度在BEV产业链上尚不完善,但其正培育从内燃机、混合动力到生物燃料的多元动力总成方案,更具现实意义。报告预计,印度的汽车出口量将很快突破100万辆,其市场代表企业马鲁蒂铃木成为区域首推股票。

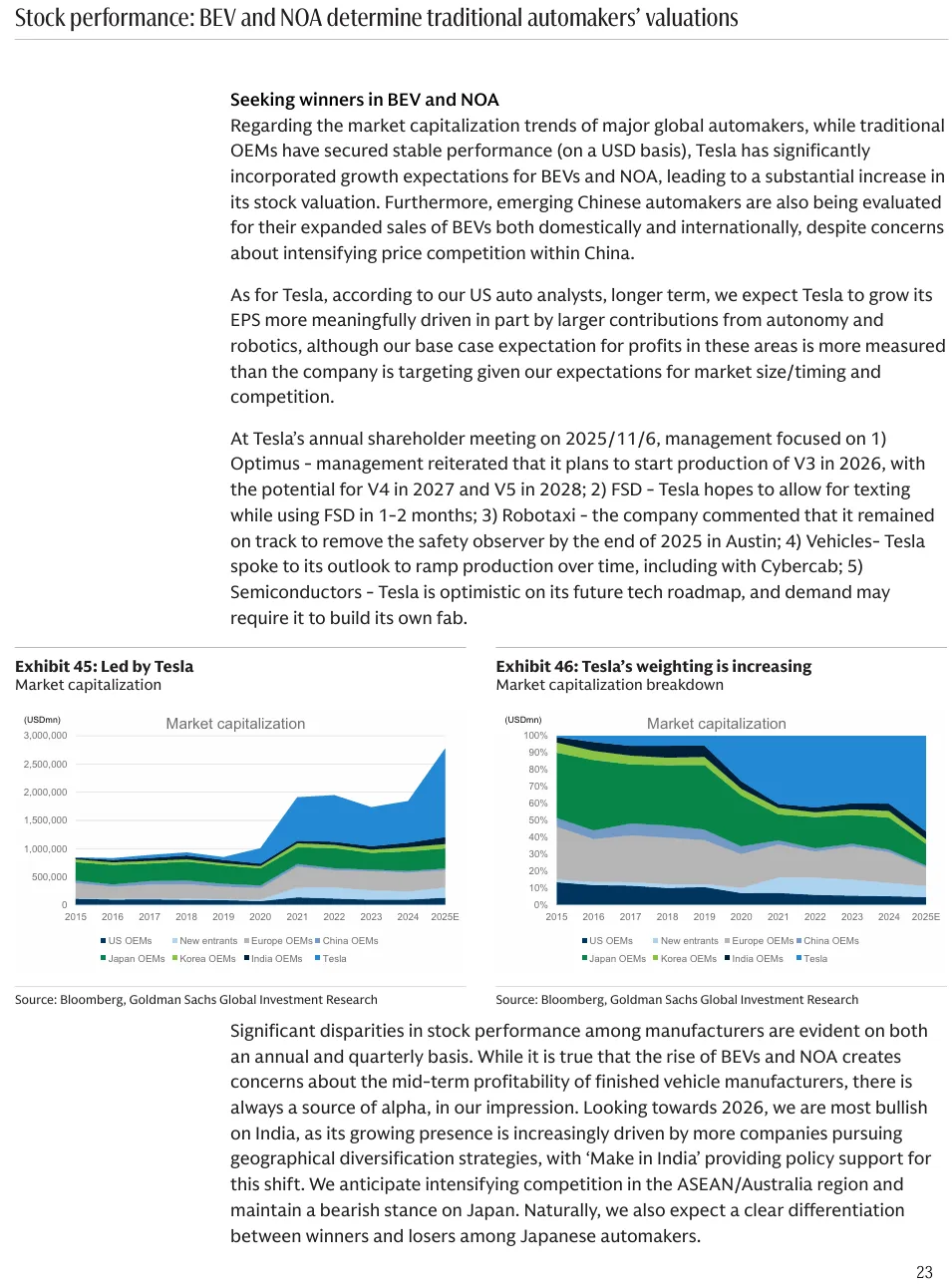

与之相对,报告对日本市场持悲观态度。尽管日元疲弱和环保法规放宽是利好因素,但日本车企在与中国BEV的竞争中面临巨大压力,并且在向下一代E/E架构和端到端自动驾驶技术的转型中步伐相对滞后。丰田等公司虽能凭借稳定的自由现金流和股东回报吸引投资者,但整体板块面临挑战。

在美国市场,环保法规的放宽为传统车企带来了利润率提升的空间。通用汽车(GM)因其在自动驾驶领域的领先地位而被看好。欧洲市场则同样受益于环保法规的推迟,但与中国BEV的竞争正日益激烈,宝马凭借其强大的财务基础和清晰的执行路线成为首选。韩国的现代和起亚则受到韩元疲弱的支撑,但其在自动驾驶战略上的清晰度仍是市场担忧的一点。

四、 联盟与整合:在碎片化世界中寻求规模效应

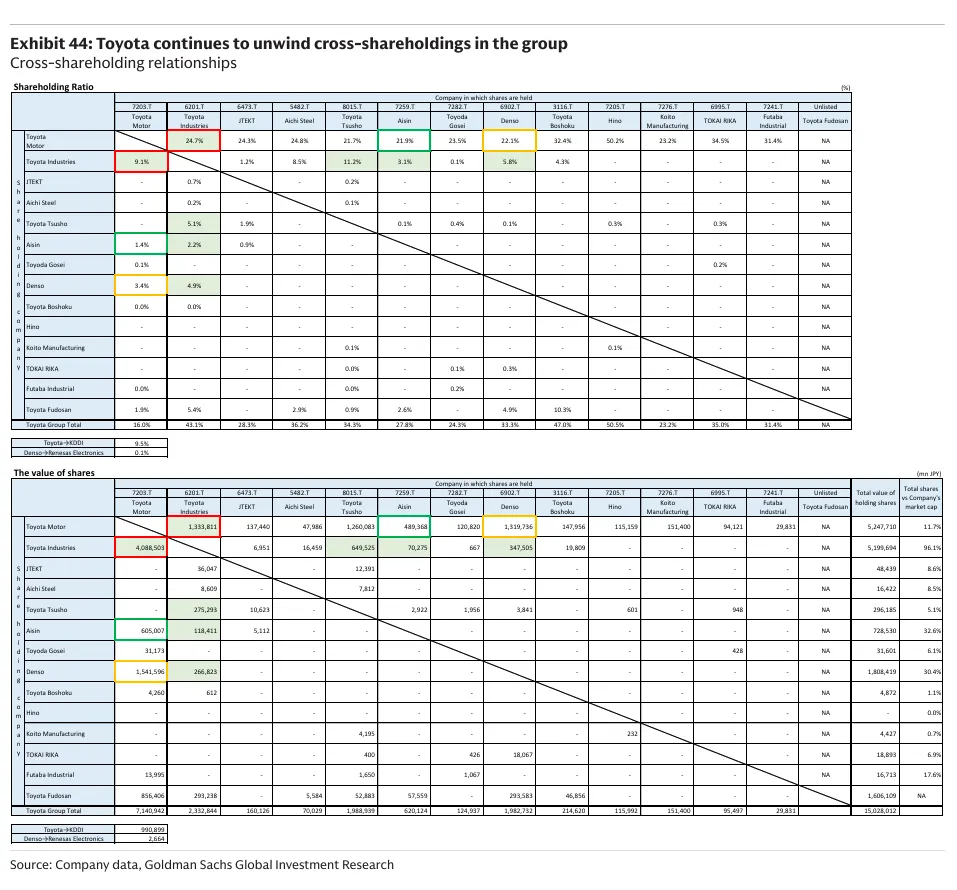

面对日益分化的技术标准和区域市场,以及不断攀升的研发与资本支出,车企的战略正在从垂直整合转向更多的联盟与合作。报告指出,对于年销量规模达不到1000万辆(如丰田)的车企而言,独立承担BEV和NOA的巨大投资将愈发困难。

这一趋势在行业内已有明显体现。福特重新评估了其电池领域的垂直整合战略,与雷诺在欧洲BEV领域开展合作,并解散了与SK On的电池生产合资企业。丰田也在过去12个月内减持了电装、爱信等供应商的交叉持股,以释放资源专注于增长领域。这些动向表明,车企正在重新审视其业务边界,通过建立联盟、剥离非核心资产来优化资源配置,以应对“两个标准世界”的挑战。

结语

总而言之,2026年的全球汽车行业将是一个充满复杂性和不确定性的分化之年。车企领导者需要在BEV与NOA的异步发展中进行精准平衡,在中国主导的成本优势与全球贸易壁垒间巧妙周旋,并在区域市场的分化中捕捉机遇。同时,通过战略性的联盟与整合来应对规模经济的挑战,将成为决定未来成败的关键。在这个导航于分化的时代,适应性与灵活性将比以往任何时候都更加重要。

欢迎订阅“博士观锂电”知识星球获取原报告,每周数十篇锂电报告更新,另有最新行业调研纪要发布。