液冷,新变局!

过去的2025年可以说是液冷大爆发的一年,而提到液冷,大多数人最先想到的是AI算力、数据中心、服务器等与AI有关的代名词。

事实上,液冷正从数据中心渗透到新能源汽车、储能等多个新能源领域。

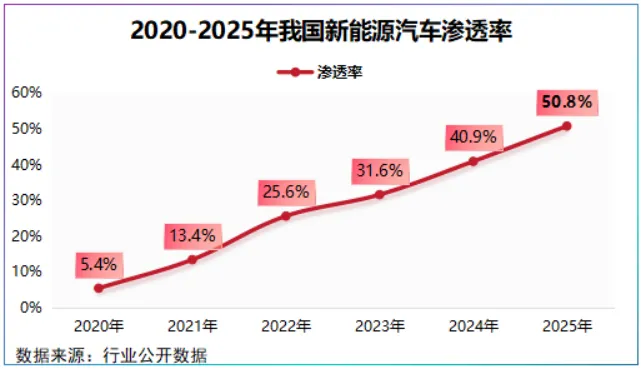

先看一组数据,2025年我国新能源汽车年度渗透率首次突破50%,这一数字背后,是电车站上了C位。

而有电的地方就容易产生热,无论是电机,还是高算力的自动驾驶芯片,液冷都是其必不可少的关键散热环节。

特别是电池散热,比如宁德时代的麒麟电池,将液冷板从传统底部位置移至电芯之间,控温时间缩短50%。

AI叠加新能源汽车,如此一来,液冷大有可为。

一次收购,液冷新贵,科创新源实现了华丽转身。

2020年,公司通过收购苏州瑞泰克,切入汽车热管理领域,同年公司拿下宁德时代,为其电池液冷板主力供应商。

有了宁德时代的背书,科创新源在新能源汽车液冷领域的品牌影响力迅速提升,实现了对华为、小米、理想、蔚来等中高端终端车型的配套。

目前,公司热管理业务以散热金属结构件为核心,覆盖新能源汽车动力电池和储能系统用液冷板、家用电器冷凝器、数据中心服务器用散热液冷板等。

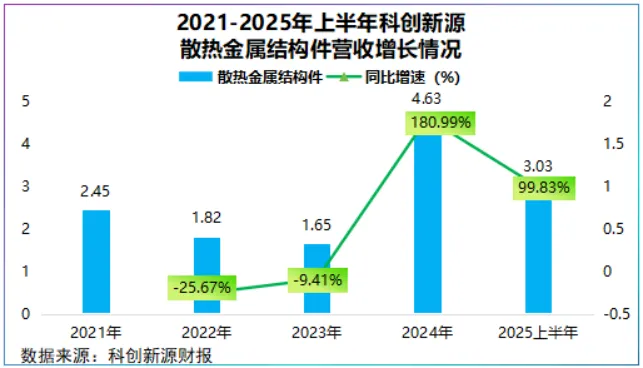

产品及客户圈的拓展,2024年开始科创新源热管理业务开始高速增长,同年公司散热金属结构件同比大增180.99%,2025年上半年继续以99.83%的高速增长。

热管理业务持续领跑,科创新源业绩上演了一场大象转身。

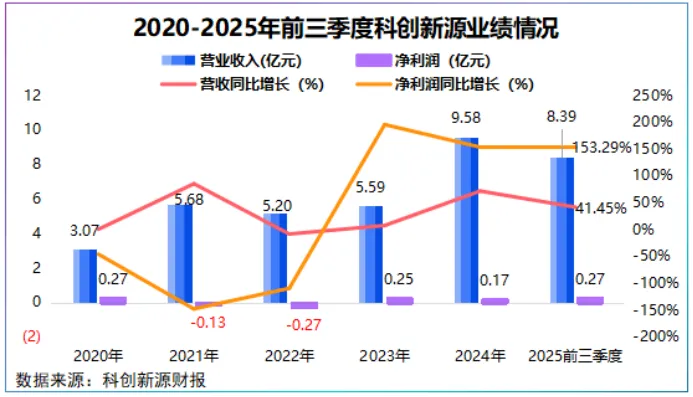

2025年上半年,公司实现营收5.41亿元,同比大幅上涨43.9%,实现净利润0.18亿元,同比增幅飙升520.71%。

这一业绩增速延续到了三季度,前三季度科创新源营收同比增幅达41.45%,净利润增幅达153.29%,可谓不鸣则已,一鸣惊人。

业绩驶入快车道的背后,是重要客户在市场端的强势表现。

据宁德时代业绩说明会,2025年前三季度宁德时代神行、麒麟电池等新产品出货量占总出货量约六成,是其动力电池的出货主力。

作为神行、麒麟电池的关键散热组件,科创新源子公司瑞泰克高频焊液冷板需求随之攀升,2025年上半年,该产品的收入规模同比猛增303.61%。

不过,竞争从来不是仅仅看谁业绩增长快,更在于谁能走得稳、走得远。

如前所述,科创新源液冷技术还拓展到了数据中心服务器用散热液冷板。

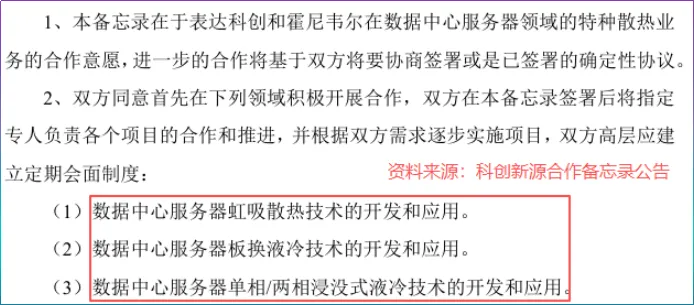

2023年,公司成立子公司创源智热,主攻数据中心散热结构件业务,产品包括虹吸式特种散热模组、液冷板等。

同年,公司一举拿下霍尼韦尔,就数据中心服务器虹吸散热技术、板换液冷技术、单相/两相浸没式液冷技术展开合作,为2025年液冷业务突破埋下伏笔。

极具独创性的是,科创新源采用协同制造与自主产销双轮驱动模式,即大陆以外地区,公司采用代工方式,大陆地区公司采用售卖自主品牌。

这一点恰好契合当下产业链竞争烈度。目前,英维克构建了液冷全链条,银轮股份已手握算力中心热冷散热订单,这还不算领益智造、蓝思科技等千亿巨头通过并购切入液冷。

面对同行已有相对稳定供应链,作为新进入者,科创新源直接进行自主品牌销售绝非易事。

但,代工是最高效的敲门砖,通过满足其代工要求来证明自身实力,逐步建立信任关系。

2025年上半年,公司已就液冷板的关键环节开展代工业务,并顺利推进液冷板和散热模组在客户认证。

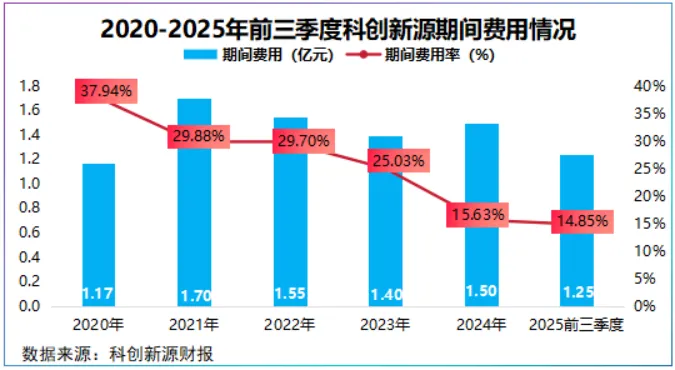

尽管如此,科创新源目前数据中心液冷规模不敌银轮股份、英维克、申菱环境,无法摊薄业务拓展带来的期间费用和研发成本。

2020-2024年,公司年均期间费用达1.46亿元,长期高于净利润,目前液冷运营主体创源智热仍处于亏损状态。

那么,面对先发者以及跨界追击者的左右夹击,科创新源如何突围?

换句话说,科创新源与产业链企业相比其具备哪些差异化优势。

长期以来,高分子材料是科创新源的成长基石,产品囊括高性能特种橡胶胶粘带防火绝缘材料、冷缩套管等产品。

那么,高分子材料如何反哺液冷?

技术层面,迁移复用。

高分子材料密度小重量轻,耐腐蚀强,可承受冷却液的腐蚀,常通过加工改性被广泛用于电力、通信、汽车等领域。

科创新源积累的密封、绝缘材料制造技术,与液冷本质上同源,特别是公司已掌握高频焊接这一核心工艺,该工艺是避免液冷板泄露的关键技术。

并且,这一工艺已经在新能源汽车电池液冷领域得到验证,可快速迁移到数据中心液冷方面。

客户层面,拿到入场券。

公司在通信领域已经积累了华为、中兴以及移动、联通、电信三大运营商,以上客户已向数据中心和算力转移,为公司提供了现成的客户入口。

资本层面,向上并购。

为了向上延伸,2024年底,科创新源拟不超2.3亿元收购东莞兆科51%股权,意在热界面TIM材料。

TIM材料是一种具有绝缘、导热性能的聚合物复合材料,常用于计算机、交换器、航空航天等领域电子设备中,起到传热导热的作用。

东莞兆科现已拥有导热工程塑料、导热相变化材料以及加热材料等,曾服务于戴尔、英特尔、台达、AVC等多家科技巨头供应商。

值得注意的是,东莞兆科多家客户与英伟达供应链存在一定重合。

现阶段,大多数液冷厂商集中于液冷系统或结构件的制造,科创新源若成功并入东莞兆科,届时将具备从导热材料到散热结构件的一站式供应能力,打出差异。

所以,业务维度上科创新源有技术积累,供应链维度上公司有潜在客户,同时通过并购向上延伸,错位竞争。

不过,目前对东莞兆科的收购还存在不确定性,若能成功收购,科创新源数据中心液冷业务或将快速成长。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”