朋友们,最近我看到一份瑞银(UBS)的研报,关于中国房地产的,标题就很刺激:

《中国房地产:还要再跌两年?》

看完之后,我默默关掉了买房计算器,打开了某家APP的租房频道。

这哪是研报啊,这简直是当代购房者的《逃生指南》。

——瑞银研报英文原版(来源于:Youtube博主老厉害)请关注后私信获取

1. 瑞银说:还要跌,别急着接盘

瑞银这帮分析师,拿着模型和计算器一顿猛算,最后得出一个结论:

2026年全国房产销售面积和金额预计跌10%,2027年再跌5%。

一二线城市二手房价格,2026年跌10%,2027年再跌5%。

换句话说,如果你现在冲进去买房,可能还要面对两年、累计可能超过15%的价格缩水。

这还不算利息成本、机会成本、以及每天看着房价绿油油的精神损失费。

为什么这么悲观?

因为房价上涨的信仰,彻底崩了。

过去十年,买房≈赚钱。现在买房≈可能亏钱,甚至亏得妈都不认识。

一线城市二手房价格指数,已经从高点跌了35%,一夜回到2016年。

这意味着,很多在2016-2021年高点买入的朋友,账面上已经浮亏。如果是杠杆拉满的炒房客,可能已经被“温和去杠杆”了。

房价不涨,买房就从一个“投资行为”,变成了一个“消费行为”,甚至“负债行为”。

这心态,彻底变了。

2. 算笔账:租房真香,买房血亏

瑞银的报告里,有个扎心的计算器。

假设你买一套100万的房子(在一线城市可能只是个厕所),首付40%,贷款60万,利率3.1%,贷30年。

你每个月要还的房贷是:2562元。

但如果这套房子你拿来租,月租金只要:1508元。

每个月现金流,租房比买房少支出1054元。

而且,这1508元是你的支出上限。2562元是你的支出下限(利息可是雷打不动的)。

这还没算首付40万的机会成本。把这40万存个定期,每年利息都够cover好几个月的租金了。

更骚的是,瑞银算了一笔平衡账:

除非房价再跌38%,或者房贷利率大幅下降,否则“买房”在现金流上永远打不过“租房”。

看懂了吗?

在当前的租金、利率、房价体系下,租房就是比买房划算,而且划算很多。

这不是感觉,这是数学。

3. 租都租不动了:供应海啸来了

你以为只是买房市场凉?租房市场也在卷。

报告里说,一线城市租金还在跌,2025年10月同比跌了3%。

为什么?因为租房供应,正在经历一场“海啸”:

卖不掉的二手房,全跑来出租了。50个城市二手房挂牌量创历史新高,达到440万套。很多业主“售租同步”,先挂着卖,顺便租着回血。

天量闲置房源入市。报告估算,全国住房空置率大概18.8%,接近5亿平方米的空置面积。以前房价涨,空着就空着。现在房价不涨还有月供,持有成本压得炒房客喘不过气,只能抛售或出租。

保障性租赁住房(“社会租赁住房”)大规模上市。这是“十四五”规划里的重头戏,位置好、价格低,直接分流了私人租赁市场的需求。光四个一线城市,“十四五”期间就规划了160-240万套保障租赁房。

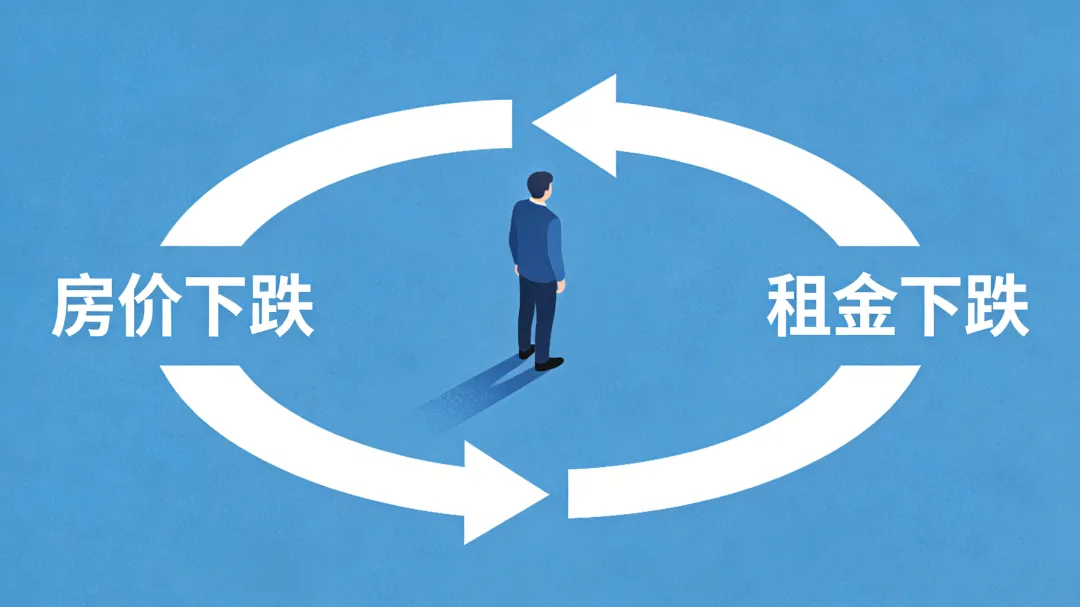

翻译成人话:以前是“买房市场”卷。现在是“卖房市场”和“租房市场”一起卷,而且租房卷得更早、更狠。

租金起不来,房价的底就看不见。

4. 政策底?市场底?你的心理底在哪?

报告也分析了政策,结论是:大招不好出。

比如:

暂停保障房供应? 不可能,这是政治任务。

大幅降息超过100个基点(1%)? 可能性低,银行净息差压力山大。

潜在的风险倒是很明确:如果断供潮增加,银行被迫法拍房产,砸盘出货,房价会跌得更惨。

这形成了一个死亡螺旋:房价跌 → 预期差 → 大家不买房去租房 → 租金跌 → 买房更不划算 → 房价继续跌……

瑞银的库存模型预测,这场“去库存”大战,可能要打到2027年中才能回到历史平均水平。

也就是说,至少还有一年半的磨底时间。

5. 给普通人的“逃生”指南

看完这份报告,我的建议非常“佛系”:

1. 非必要,不买房尤其是用光“六个钱包”、杠杆拉满的刚需(结婚和房价跌幅比起来,买房也不是那么刚需了哈)。你现在冲进去,不叫抄底,叫填坑。现金流安全比什么都重要。房价跌了你可以等,月供断了你就要上天台。

2. 租房,真的不丢人在现金流和财务安全面前,面子一文不值。租售比(租金回报率)如此之低,说明租房是当前经济理性下的最优解。把省下的首付和月供差,用来提升自己、改善生活、或者做点稳健投资,不香吗?

3. 如果你有多套房,尤其是空置的认真考虑减持。未来房产的持有成本可能会上升(比如房产税),流动性会变差。把资产换成流动性更好的形式,应对可能到来的漫长冬天。

4. 关注租金这个先行指标什么时候一二线城市租金开始企稳回升了,才说明真实的居住需求托住了市场。那才是市场真正见底的信号之一。现在?还早。

最后说两句

房地产的黄金时代,毫无疑问已经落幕。

它从一个增长神话,回归到了一个居住属性的大宗消费品。附带一些保值功能,但不再承诺暴富。

这对中国经济是阵痛,但对一代年轻人来说,未必是坏事。

当房子褪去金融投机的外衣,我们才能更纯粹地讨论:我到底需要什么样的生活?

是掏空一切换一个水泥盒子,还是用更低的成本,换取更多的可能性、安全感和流动性?

瑞银的这份报告,用冰冷的数据告诉我们:

选择后者,至少在眼下,更聪明。

躺平不是放弃,而是不在注定下沉的船上,做无谓的挣扎。

先活下来,才能谈未来。

房租那么香,何必当房奴?

——瑞银研报英文原版(来源于:Youtube博主老厉害)请关注后私信获取