Global Generative AI in Life Sciences Market 2025-2029

全球生命科学领域生成式人工智能市场报告(2025-2029 年)

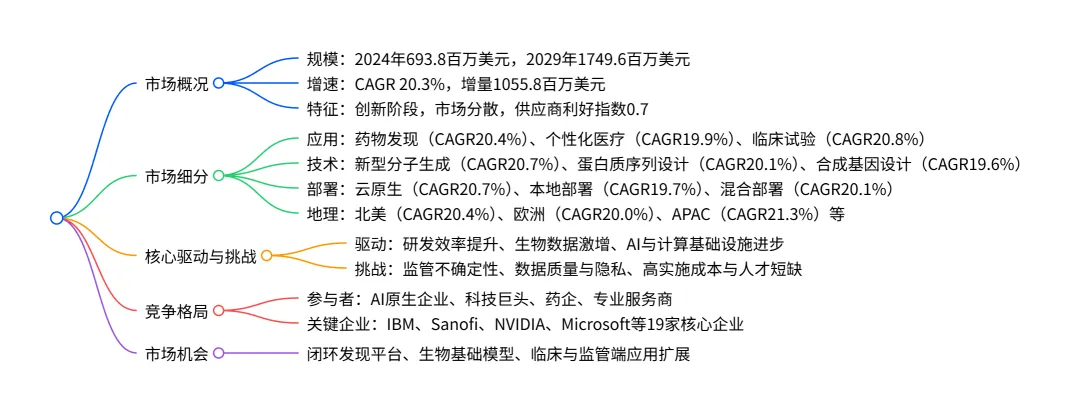

2024-2029 年,全球生命科学领域生成式 AI 市场将以20.3% 的复合年增长率高速增长,市场规模从 2024 年的69380 万美元增至 2029 年的174960 万美元,增量达105580 万美元;北美是最大市场(2029 年占比 43.4%),APAC增长最快(CAGR 21.3%);应用端以药物发现为主(2029 年占比 57.4%),技术端新型分子生成占主导(2029 年占比 55.7%),部署端云原生是主流(CAGR 20.7%);市场驱动因素包括研发效率提升需求、生物数据激增等,同时面临监管不确定性、数据质量及人才短缺等挑战,竞争格局呈现专业化 AI 企业与科技 / 药企协同发展的特点。

一、市场整体规模与增长

二、市场细分详情

(一)按应用细分

核心特点:药物发现是最大且增量贡献最高的领域,临床试验增长最快。

(二)按技术细分

核心特点:新型分子生成是主导技术,增长速度最快。

(三)按部署模式细分

核心特点:云原生部署占比最高、增长最快,是市场主流选择。

(四)按地理区域细分

核心特点:北美是最大市场,APAC 增长最快;重点国家中,中国(CAGR22.7%)、日本(CAGR22.1%)增速领先。

三、核心驱动因素

- 研发效率提升需求

制药行业面临研发成本高、周期长(平均超 10 年)、失败率高(90%+)的问题,生成式 AI 可缩短药物发现周期、降低成本。 - 生物数据激增

组学技术、医疗影像、电子健康记录等多模态数据爆发,为 AI 模型训练提供充足素材。 - AI 与计算基础设施进步

Transformer 等算法成熟,GPU 等硬件升级,云平台降低算力使用门槛。

四、主要挑战

- 监管不确定性

FDA、EMA 等机构的传统监管框架难以适配 AI 驱动的研发模式,欧盟 AI 法案将医疗 AI 列为高风险领域,合规成本高。 - 数据质量与隐私

数据分散、格式不统一,且受 HIPAA、GDPR 等法规限制,难以构建大规模高质量训练数据集。 - 高实施成本与人才短缺

算力、数据处理成本高,同时缺乏兼具 AI 技术与生命科学背景的跨学科人才。

五、竞争格局

- 参与者类型

AI 原生企业:Atomwise、BenevolentAI、Insilico Medicine 等,聚焦 AI 驱动药物发现。 科技巨头:Google、Microsoft、NVIDIA 等,提供算力、基础模型等基础设施。 药企:Boehringer Ingelheim、Sanofi 等,通过合作整合 AI 技术优化研发。 专业服务商:PathAI、SOPHiA GENETICS 等,聚焦细分场景(如病理分析、基因组解读)。 - 核心企业

共覆盖 19 家企业,IBM、Sanofi、NVIDIA 位列第一梯队;10 家企业将该市场作为核心收入来源,9 家为贡献型收入来源。

六、市场机会

- 闭环发现平台

整合 AI 假设生成、自动化实验、数据反馈的 “自驱动实验室”,加速研发迭代。 - 生物基础模型

训练通用型生物基础模型,适配多场景微调,降低中小企业 AI 使用门槛。 - 临床与监管端应用扩展

合成患者数据优化临床试验设计、辅助监管文件撰写等,延伸 AI 应用链条。

4. 关键问题

问题 1:全球生命科学领域生成式 AI 市场的核心增长引擎是什么?不同细分领域的增长表现有何差异?

答案:核心增长引擎包括三大因素:一是制药行业提升研发效率、降低高失败率的迫切需求;二是多模态生物数据(组学、影像、电子病历等)的爆发式增长,为 AI 训练提供充足数据基础;三是 Transformer 算法、GPU 硬件及云平台等技术与基础设施的持续进步。细分领域增长差异:①应用端:临床试验(CAGR20.8%)增长最快,药物发现(增量贡献 57.5%)是最大增量来源;②技术端:新型分子生成(CAGR20.7%)占比最高且增长最快;③部署端:云原生(CAGR20.7%)是主流且增长领先;④地理端:APAC(CAGR21.3%)增速最快,北美(增量贡献 43.5%)是最大市场。

问题 2:该市场面临的主要壁垒与风险是什么?企业应如何应对?

答案:主要壁垒与风险包括:①监管壁垒:欧盟 AI 法案等将医疗 AI 列为高风险,合规流程复杂;②数据壁垒:数据分散、格式不统一,且受隐私法规限制,高质量数据集构建难;③成本与人才壁垒:算力、数据处理成本高,跨学科人才稀缺。应对策略:①合规层面:提前对接监管机构,采用可解释 AI(XAI)技术,完善数据治理与文档记录;②数据层面:通过联邦学习、合成数据技术规避隐私风险,加强行业数据合作;③成本与人才层面:采用云原生部署降低算力投入,与高校合作培养跨学科人才,或通过并购整合 AI 团队。

问题 3:全球生命科学领域生成式 AI 市场的竞争格局有何特点?核心企业的类型与定位差异是什么?

答案:竞争格局特点:市场呈分散化特征,由 AI 原生企业、科技巨头、传统药企、专业服务商四类参与者构成,协同合作是主流趋势(如药企与 AI 企业合作优化研发)。核心企业类型与定位差异:①AI 原生企业(如 Atomwise、Insilico Medicine):聚焦 AI 驱动的药物发现等核心场景,以专有平台为核心竞争力,收入高度依赖该市场;②科技巨头(如 Google、Microsoft、NVIDIA):提供算力、基础模型、云服务等基础设施,该市场为其多元业务的补充;③传统药企(如 Sanofi、Boehringer Ingelheim):作为 AI 技术的应用方,通过合作或内部研发整合 AI,优化自身研发管线;④专业服务商(如 PathAI、SOPHiA GENETICS):聚焦病理分析、基因组解读等细分场景,提供垂直领域解决方案。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;