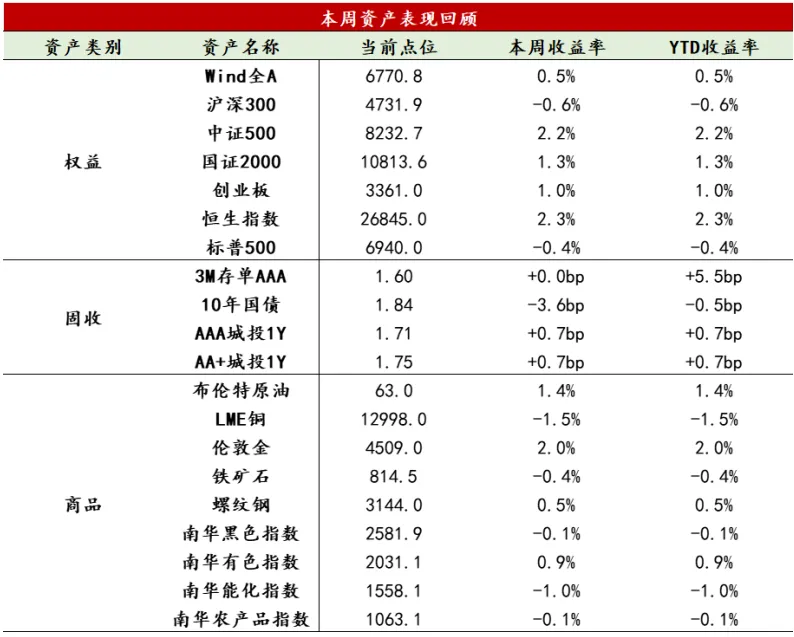

【股票】本周数据显示美国劳动力市场韧性较高,地缘风险提升,美股市场震荡偏弱,科技和金融板块分化;国内上半周成交量急速放大、主题板块暴涨,监管及时出手降温,周四周五市场缩量调整。A股日均成交额环比放量约1万亿元至约3.5万亿元附近,周三单日成交逼近4万亿元,融资余额持续攀升至2.7万亿以上。风格上,中盘股延续表现占优,大盘价值表现靠后。宽基指数上,中证500涨超2%,中证1000、中证2000涨幅在1%上下。受国家队控盘和主题板块全市场虹吸影响,上证50和沪深300继前一周再度回落,分别下跌1.74%、0.57%;万得微盘股上涨1.7%,中证红利下跌1.78%。计算机、电子、有色表现居前,国防军工、地产、农林牧渔表现垫底。周四、周五商业航天和AI应用跌幅较大,反映市场兑现意愿增加。港股市场科技与消费引领,主要指数全线收涨,恒生指数周涨幅达2.34%,恒生科技指数上涨2.37%。AH溢价收窄至120附近。南向资金全周净买入90亿,创开年以来新高。监管引导下,短期市场进一步上行的节奏可能放缓。临近业绩密集披露期,过去1个月业绩预减股明显跑赢预增股,后续或需回避基本面存在瑕疵、借助主题大幅波动的小微盘个股。对于场内资金而言,短期仍然需要选择资金出口,ETF逆周期调节为配置盘提供上车红利资产的窗口,场内热钱不排除涌入筹码结构更优、宽基指数持有比例相对较低、基本面扎实的科技类板块。

【固收】本周债市震荡偏强、结构分化,10年以下利率债收益率整体下行,超长债则窄幅震荡,收益率曲线走陡。12月出口、通胀、社融数据均超市场预期,对超长端形成压制,但后半周权益市场高位回调,股债跷跷板效应有所减弱。周四央行宣布结构性降息,并对今年降准降息空间和国债买卖等进行了阐述,预计短期内全面降息可能性不大,一季度降准仍然可期。当前10年期国债收益率已处于央行合意区间(1.8%-1.9%)的中枢偏下,进一步下行空间有限,后续大概率仍将维持区间震荡。

【商品】本周商品市场分化明显,南华商品指数上涨1.13%,贵金属、有色及金属板块上涨,其余板块均下跌。伦敦金现货延续强势,周度上涨2%,周内最高触及4643美元/盎司,之后处于高位震荡,整体走势主要由避险情绪和美联储降息预期主导,周一美国司法部对美联储主席鲍威尔启动调查,引发市场对美联储独立性的恐慌,叠加美伊、美委地缘摩擦升温,避险资金蜂拥涌向黄金,伦敦金现首次站上4600高位,周二美国CPI总体符合预期,核心项低于预期,短暂提振降息预期,为黄金提供支撑;但随后美联储官员放鹰,零售销售与PPI双双强劲,抑制了上行空间,并触发技术性抛压,多空激烈博弈,金价在4580–4640美元区间拉锯。本周黑色系震荡偏弱,主因炉料拖累,宏观层面,前期“宽松”预期落地后资金情绪降温,上周榆林煤矿核减产能消息曾刺激焦煤反弹,而本周交易主线由“低估值补涨”切换至“需求验证”;产业端,年末钢厂复产节奏放缓,高炉年检增多,铁水产量不升反降,低于市场线性复产预期,炉料刚需受抑,盘面利润被动修复,反倒让成材价格获得一定支撑。

数据来源:Wind资讯

1月14日,海关总署公布的12月出口数据显示:我国出口延续回升态势,同比(以美元计)增速录得6.6%,带动全年累计增速达到5.5%。11月、12月出口数据连续呈现出超预期韧性,为我国经济增长提供了强劲支撑,一方面受益于去年同期低基数的支撑,另一方面也显示稳外贸政策与出口结构升级的效能。

从产品结构来看,出口增长动能呈现明显的“分化”与“切换”特征。传统劳动密集型消费品及地产后周期产品受海外需求回落影响,同比依旧维持负增;机电及高新技术产品表现强势,同比增速达13.4%。其中,机电产品拉动出口增长约7.2个百分点,汽车及高新技术产品贡献显著,且拉动幅度较上月进一步扩大,反映了国内产业升级的趋势。尽管传统动能承压,但中高端制造业竞争力明显提升。

贸易地理分布的调整显示出明显的市场多元化特征,新兴市场的增长有效对冲了发达市场的波动。在欧美日等传统市场需求走弱、平均增速下滑至-3.4%的背景下,中国对东盟、非洲及拉美等新兴市场的出口录得17.9%的高增长。其中,对非出口单月同比超21%,对部分东盟国家亦保持两位数增长。这种“此消彼长”的格局缓解了单一发达经济体需求下行带来的冲击。随着区域贸易合作的深入,中国外贸通过挖掘新兴市场的增量空间,有效分散了外部环境不确定性带来的下行风险。

从本周高频数据来看,生产端节前抢跑,外需平稳运行,价格持续改善。

供需整体变化:生产强于需求,复苏交易抢跑。 1月上半月,生产端表现超越季节性,外需韧性仍是核心支撑,内需处于磨底阶段。从边际动能看,全钢胎开工率与螺纹表需逆势走强,叠加南华工业品指数环比改善,显示中上游存在主动补库迹象。铜维持高位累库,运价指标持续修复,验证外需及出口链条在1月仍具较强韧性。

基建地产链方面:基建预期依旧强于现实。预期主导,实物工作量分化。财政靠前发力预期支撑基建链韧性,水泥熟料开工虽环比回落但同比仍处高位,沥青开工小幅反弹,螺纹钢量价齐升,社库上升,反映产业链对节后复工的信心增强,地产端新房成交虽环比微增,但绝对量仍低,静待政策效能释放。

制造业与出口链:外强内弱格局延续,供给侧约束显现。 运价重心上移与全钢胎超季节性开工,双重印证出口链条的高景气度。化工链条中,PTA库存去化至历史低位,主要得益于行业“反内卷”带来的供给侧纪律优化;下游制造端受春节临近影响正常回落,但因春节错位因素,韧性优于往年。

消费与服务链:乘用车市场受车购税政策退出及高基数影响,同比出现回撤,调整符合季节性特点与市场预期,随着地方补贴细则的落地与发力,预计汽车销售将逐步修复,以政策增量对冲季节性淡季。

核心价格趋势:价格压力缓解,剪刀差收窄。 猪价反弹与南华工业品指数走升形成共振,内生通胀动能有所修复。整体同比降幅持续收窄,“CPI温和回升+PPI降幅收敛”的组合预计将在1月延续,宏观价格环境持续改善。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。