糖尿病与肥胖症,是两个正在影响人类健康的巨大挑战。

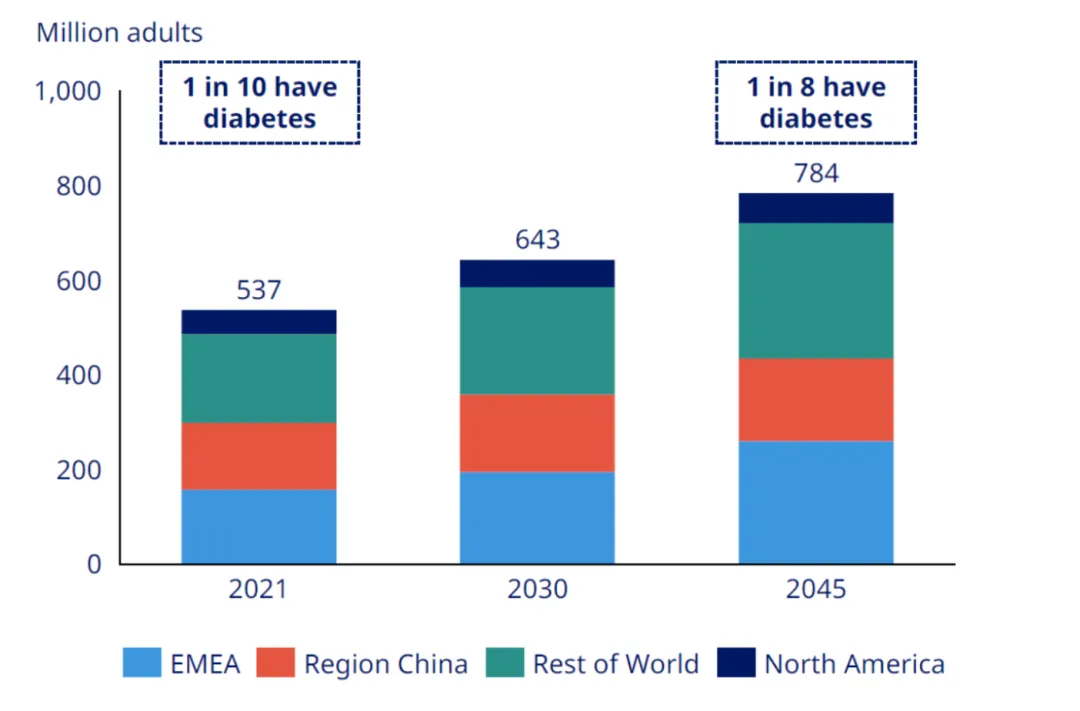

2019年,全球有4.63亿人患有糖尿病;到了2021年,这一数字攀升至5.37亿,约占全球成年人口的10%,年增长率高达7.5%。更严峻的是,预计到2030年,全球糖尿病患者将达到6.43亿。这是一个庞大的受折磨群体——他们的平均预期寿命比常人短8年,其中30%遭受心血管疾病的困扰,40%面临肾脏问题。

而在硬币的另一面,是更为庞大的“隐形流行病”——肥胖症。

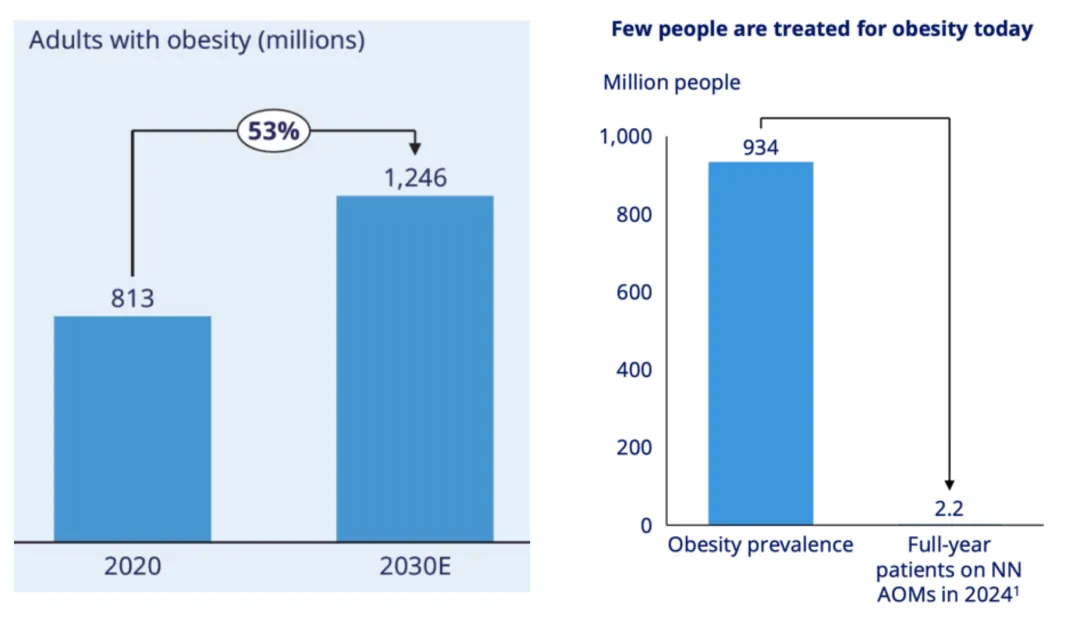

全球目前约有9.34亿肥胖症患者,这一数字预计到2030年将突破12.46亿,年复合增长率约为7%。然而,一个极具反差的数据是:在现有的9.34亿患者中,仅有约220万人(2024年数据)正在接受品牌减肥药物(BAOM)的治疗。

巨大的未被满足的医疗需求,极低的渗透率,意味着这不仅是公共卫生危机,更是一片浩瀚的商业蓝海。

在这场对抗代谢疾病的战争中,有一家公司始终站在舞台中央。今天,我们就来深度拆解这家身处风暴中心的优质公司——诺和诺德(Novo Nordisk)。

🗓️ 欢迎来到“诺和诺德周” (Novo Nordisk Week)

在这个由四部分组成的系列专栏中,我将带你深度拆解这家高质量的“复利机器”。我们的路线图如下:

Part 1 (Today):商业模式、高管团队与企业文化

Part 2: 行业前景、公司的护城河与潜在风险

Part 3: 财务基本面拆解与增长前景预测

Part 4: 估值模型、历史回报复盘与买入建议

让我们开始吧。

一、历史回溯:从“兄弟反目”到“GLP-1的孤勇者”

诺和诺德的百年史,是一部充满了戏剧性的竞争与创新史。

1. 兄弟阋墙,相爱相杀65年

故事始于1921年胰岛素的发现。1923年,丹麦科学家奥古斯特·克罗(August Krogh)成立了诺德斯克(Nordisk)实验室,开启了欧洲胰岛素的产业化。然而,仅仅两年后,核心员工彼得森兄弟因与创始人爆发激烈冲突而负气出走,创立了诺和(Novo)公司。

在随后的65年里,这两家同根同源的公司在哥本哈根的大街小巷展开了极其激烈的“军备竞赛”。为了压倒对方,双方被迫在胰岛素纯度、制剂工艺上不断内卷。正是这种甚至带有“仇恨”色彩的博弈,造就了丹麦在全球糖尿病领域的统治力。直到1989年,双方终于握手言和,合并成为今天的诺和诺德,奠定了其绝对的垄断地位。

2. 关键转折:Lotte Knudsen与被判“死刑”的GLP-1

合并前后,制药界发现了一种极具前景的物质——胰高血糖素样肽-1(GLP-1)。理论上它能完美控制血糖,但现实很残酷:天然GLP-1在人体内的半衰期仅有5分钟,随后就会被代谢分解。

全行业几乎都放弃了,认为这是研发死路。但诺和诺德的科学家洛特·克努森(Lotte Bjerre Knudsen)选择了坚持。她在内部面临着巨大的阻力,管理层甚至一度下达了“一年最后通牒”:要么解决半衰期问题,要么项目砍掉。

顶着压力,她成功了。通过在分子上嫁接脂肪酸链(这一技术后来演变为利拉鲁肽),她将GLP-1的半衰期从几分钟延长到了13小时。这一突破不仅让诺和诺德在2009年推出了Victoza(利拉鲁肽)收复失地,更为后来统治世界的司美格鲁肽(Semaglutide)奠定了基石。

二、商业模式:双轮驱动的印钞机

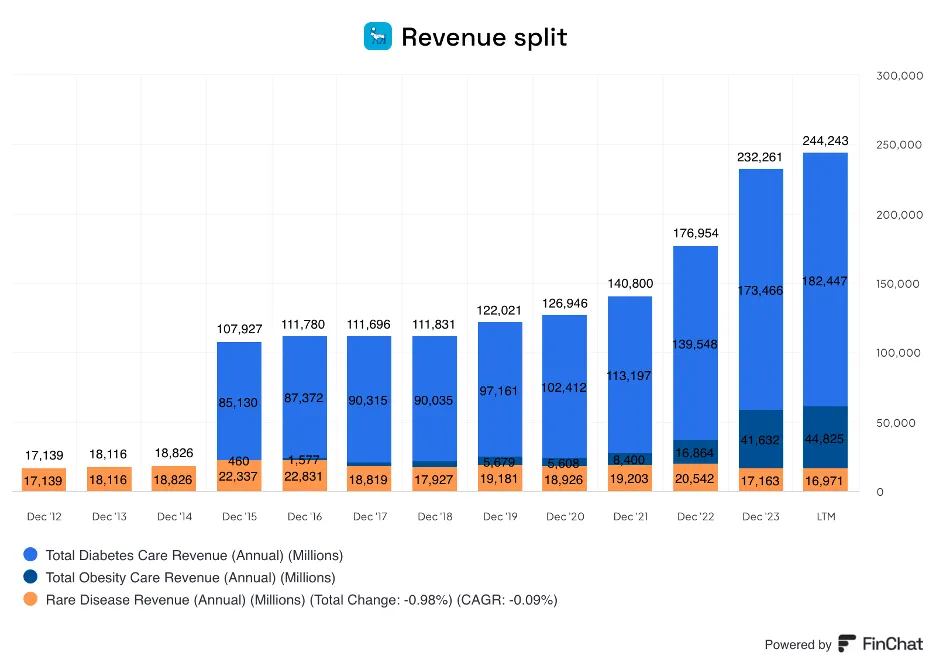

诺和诺德的商业模式非常清晰:专注于研发、生产和销售针对糖尿病及肥胖症的创新药物。虽然公司也涉足罕见病(收入占比约6.9%),但其核心引擎依然是代谢疾病。

1. 核心产品矩阵:司美格鲁肽的双重奏

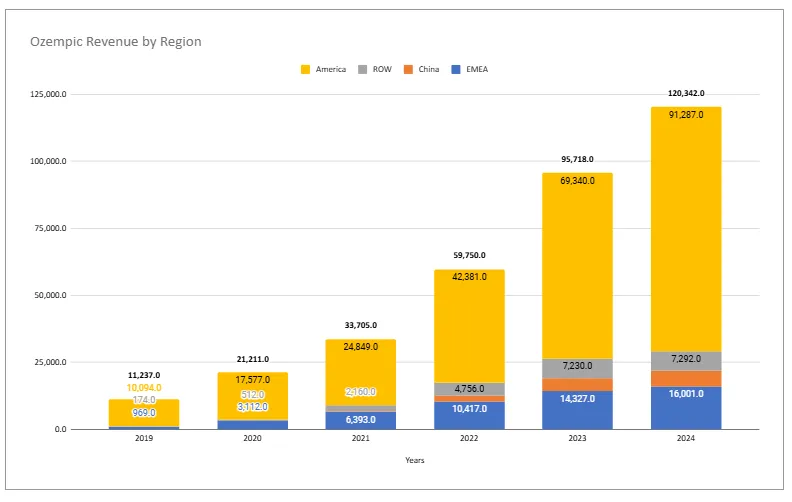

公司目前的增长动力已从传统的胰岛素,决定性地转向了GLP-1药物。基于司美格鲁肽这一核心分子,诺和诺德打出了两张王牌:

Ozempic: 针对2型糖尿病(Type 2 Diabetes)

Wegovy: 针对肥胖症(Obesity Care)

这两款产品本质上是同一种药物的不同剂量和适应症包装,均受到专利保护,具有极强的护城河。

2. 收入结构的变化

糖尿病护理(74.7%): 依然是现金流的基本盘。

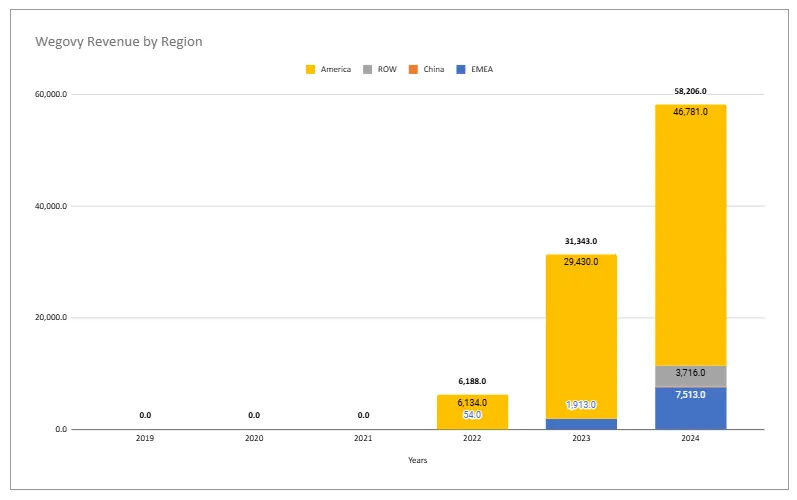

肥胖症护理(18.4%):这是真正的增长故事所在。 如下图所示,肥胖症业务在营收中的占比正在飞速提升,成为公司未来的核心增长极。

诺和诺德的收入来源高度国际化,但美国市场是其利润的高地,也是与竞争对手(如礼来)交火最激烈的战场;国际市场则提供了广阔的渗透空间。

三、高管团队与企业文化:风暴中的掌舵人

如果说商业模式决定了公司能飞多高,那么治理结构和管理层则决定了公司能飞多远。

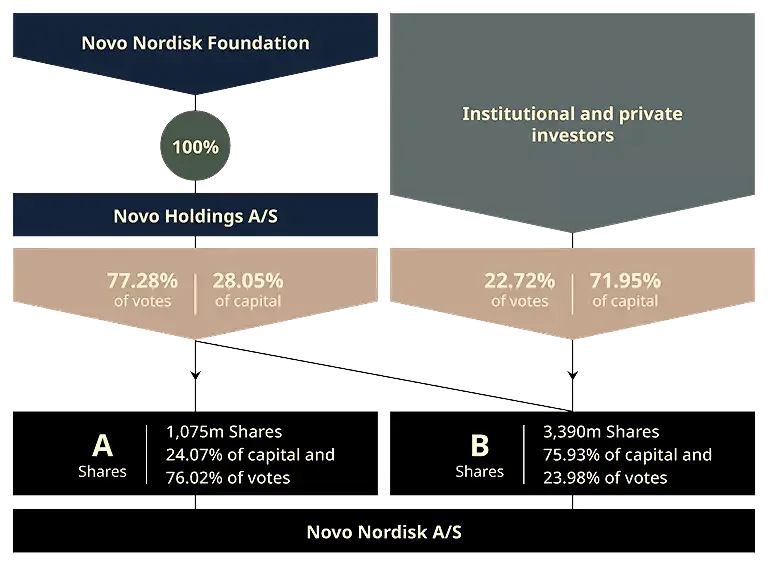

1. 基金会治理结构:长期主义的守护者(与双刃剑)诺和诺德拥有全球最独特的股权结构之一:诺和诺德基金会(Novo Nordisk Foundation)仅持有28.1%的股份,却通过双重股权结构控制了77.3%的投票权。

优点: 它是定海神针。基金会的存在让管理层免受激进投资者和恶意收购的干扰,敢于进行长达数十年的研发投入(如GLP-1的逆袭)。同时,利润回流科研与公益,赋予了品牌极高的社会信誉。

缺点: 缺乏外部市场的“达摩克利斯之剑”,可能导致战略惰性。近期面对礼来在减肥药领域的强力挑战,诺和诺德反应相对迟缓,部分原因便归咎于这种超稳定结构带来的保守倾向。此外,中小股东话语权极弱,也是潜在的治理隐忧。

2. 管理层变局:从“爆发”到“应战”

诺和诺德向来以管理层稳定著称,百年历史上仅有5任CEO。但在2025年,公司经历了罕见的高层震荡,标志着战略重心的转移。

前任CEO Lars Fruergaard Jørgensen(至2025年8月): 他是诺和诺德腾飞的功臣,任内将公司市值推向了欧洲第一。但在2025年,随着礼来(Eli Lilly)在肥胖症市场的攻城略地以及公司股价的回调,他选择卸任。董事会提到的原因是“近期的市场挑战”,这直接反映了竞争格局的恶化。

新任CEO Maziar "Mike" Doustdar(2025年8月上任): 现年55岁的Doustdar是一位服务公司33年的老兵。他从文员做起,长期掌管国际业务(非美国区),战功卓著。董事会选择他,意在利用其强大的执行力和国际化视野,带领公司在激烈的红海竞争中寻找新的增长点。

CFO Karsten Munk Knudsen: 自2018年起掌管财务,以纪律严明著称。他成功将营业利润率维持在42%-44%的惊人水平,是公司财务稳健的压舱石。

3. 利益绑定:AB面

在这一项上,诺和诺德的表现可谓“喜忧参半”。

遗憾的一面: 如果查看整体股权结构,你会发现一个略显单薄的数据——内部人士(Insiders)持股比例不足1%。在理想的投资模型中,我们更希望看到像创始人家族或通过大量回购持有显著比例股份的管理层,拥有更多的“切肤之痛”。

积极的一面: 尽管总比例不高,但公司执行着非常严格的强制持股政策:

CEO必须持有价值至少3倍年薪的股票;

执行副总裁(EVP)必须持有至少1.5倍年薪的股票。

以CFO Karsten Munk Knudsen为例,截至2024年底,他个人持有约20.8万股(市值约7300万丹麦克朗)。

这种机制确保了即便高管们不是公司的大股东,但对于个人财富而言,他们的身家依然与股东利益高度挂钩。此外,公司的高管奖金不仅与财务指标挂钩,还与非财务战略目标(如创新里程碑、ESG)绑定,避免了为了短期股价而牺牲长期价值。

4. 企业文化:忠诚与透明

极致的忠诚度: 诺和诺德的高管几乎都是“Lifer”(终身员工),从基层做起,服务数十年。这种极强的内部凝聚力在Glassdoor 4.2/5的高评分中可见一斑。

残酷的透明度: 面对危机,管理层选择直面。在财报电话会上,他们没有遮掩被礼来抢占市场份额的事实,这种坦诚在制药行业极其罕见,也为投资者赢得了信任。

🏁 结语:

总结我们在第一部分的发现:

商业模式(9/10): 极其优秀。手握Ozempic和Wegovy两大王牌,坐拥庞大且低渗透的肥胖症蓝海市场。

管理与文化(7/10): 基金会结构保证了长期主义,但也带来了反应迟缓的副作用。2025年的换帅表明,公司正在积极调整姿态,以应对更加残酷的竞争。

下期预告:拥有了好的商业模式和不错的团队,并不代表高枕无忧。在Part 2中,我们将深入战场一线:

诺和诺德的护城河到底有多深?面对礼来Mounjaro/Zepbound的强力冲击,诺和诺德是否会失去王座?

敬请关注下一篇。

欢迎关注我的公众号。我会定期分享关于价值投资理念、行业/公司的深度见解。

保持清醒思考,耐心投资,剩下的交给复利。

—— 查理芒君

— 扫码添加下方个人微信—

欢迎认同价值投资理念的朋友添加。未来将会推出付费会员群,获得完整的投资案例分析、独家的投资组合、实战经验交流等专属福利。

免责声明

本文内容仅供信息分享和教育目的,不构成专业金融建议。所有投资策略及投资行为均伴随风险,可能导致亏损。文中提及的任何投资策略的过往表现或潜在表现,均不应被视为对未来结果或利润的保证或推荐。我们不对基于本文信息做出的任何财务决定负责。请务必进行独立的研究和分析。