本文仅梳理公司和行业的最新基本面,并非在当前时间点推荐买卖公司,本文不具备个股操作指导功能,投资有风险,入市需谨慎。

一、研报核心结论

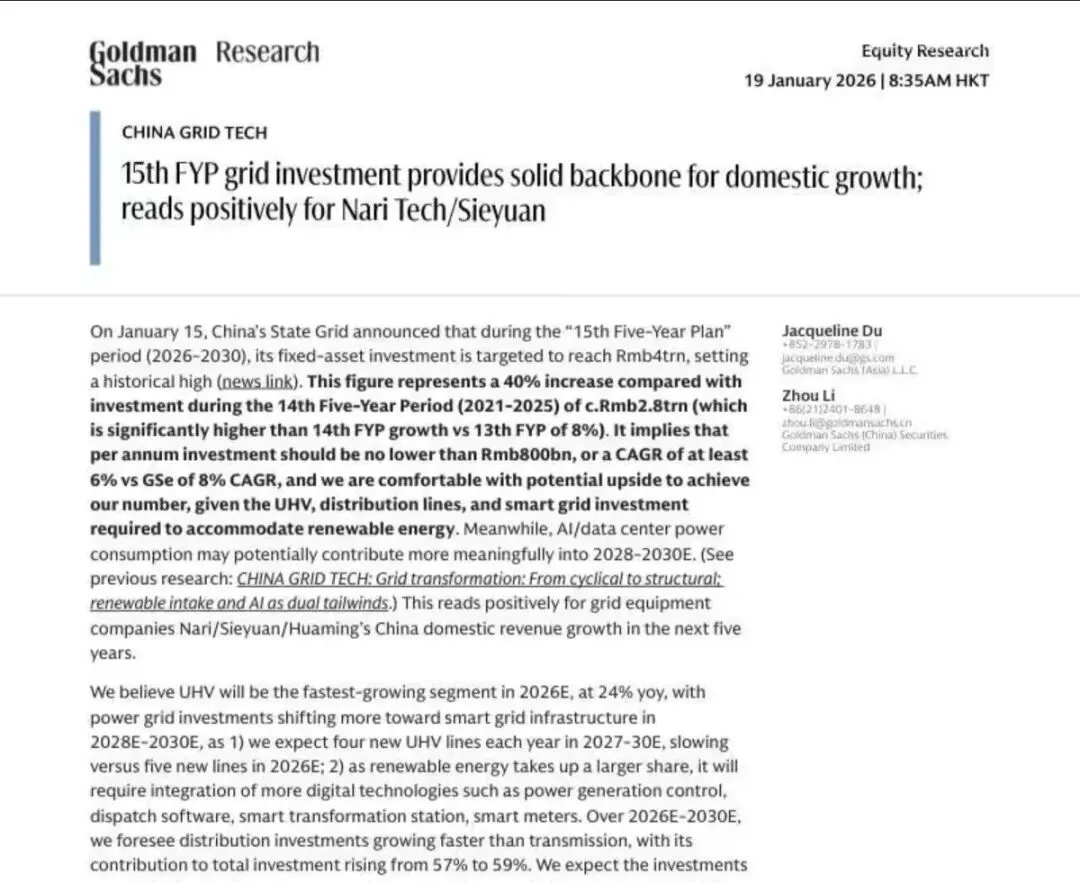

高盛于 2026 年 1 月 19 日发布的这份研报,聚焦中国 “十五五” 规划期间电网投资动态,给出了明确的乐观预期。2026 年 1 月 15 日,国家电网宣布 “十五五”(2026-2030 年)固定资产投资目标将达 4 万亿元,创下历史新高,较 “十四五” 期间约 2.8 万亿元的投资规模大幅增长 40%,远超 “十四五” 相对 “十三五” 8% 的增速。这意味着 “十五五” 期间年均投资不低于 8000 亿元,年均复合增长率(CAGR)至少 6%,而高盛预测实际增速可能达到 8%。

研报指出,特高压(UHV)、配电网及智能电网建设将成为投资核心方向,以适配可再生能源的大规模接入;2028-2030 年期间,人工智能 / 数据中心用电需求也将成为重要增长驱动力。这一庞大的投资计划将为电网设备企业带来显著利好,尤其对国电南瑞、思源电气、华明装备等企业的国内营收增长构成强力支撑。同时,研报还梳理了 2025 年电网投资、设备招标的实际表现,剖析了行业竞争格局变化,为理解 “十五五” 电网投资的延续性与发展趋势提供了关键参考。

二、“十五五” 电网投资:规模、结构与核心目标解析

(一)投资规模:创历史新高,增长动力强劲

国家电网 “十五五” 4 万亿元的投资目标,是本次研报的核心亮点,其规模和增速均展现出前所未有的力度。从历史对比来看,“十四五” 投资约 2.8 万亿元,“十五五” 4 万亿元的目标实现了 40% 的跨越式增长,而 “十四五” 相对 “十三五” 的增速仅为 8%,足见国家对电网建设的重视程度持续升级。

从年均投资来看,4 万亿元分摊至 5 年,年均投资不低于 8000 亿元,高盛预测年均复合增长率将达到 8%,高于国家电网目标隐含的 6% 增速。这一增长不仅源于电网基础设施的补短板需求,更核心的驱动力是可再生能源的大规模发展 —— 风电、光伏等新能源具有间歇性、波动性特点,需要强大的电网作为支撑,实现跨区域调配和高效消纳,这也决定了电网投资的长期增长逻辑。

(二)投资结构:特高压领跑短期,智能电网主导长期

研报对 “十五五” 期间的投资结构进行了清晰预判,呈现出 “短期特高压发力,长期智能电网领跑” 的鲜明特征。

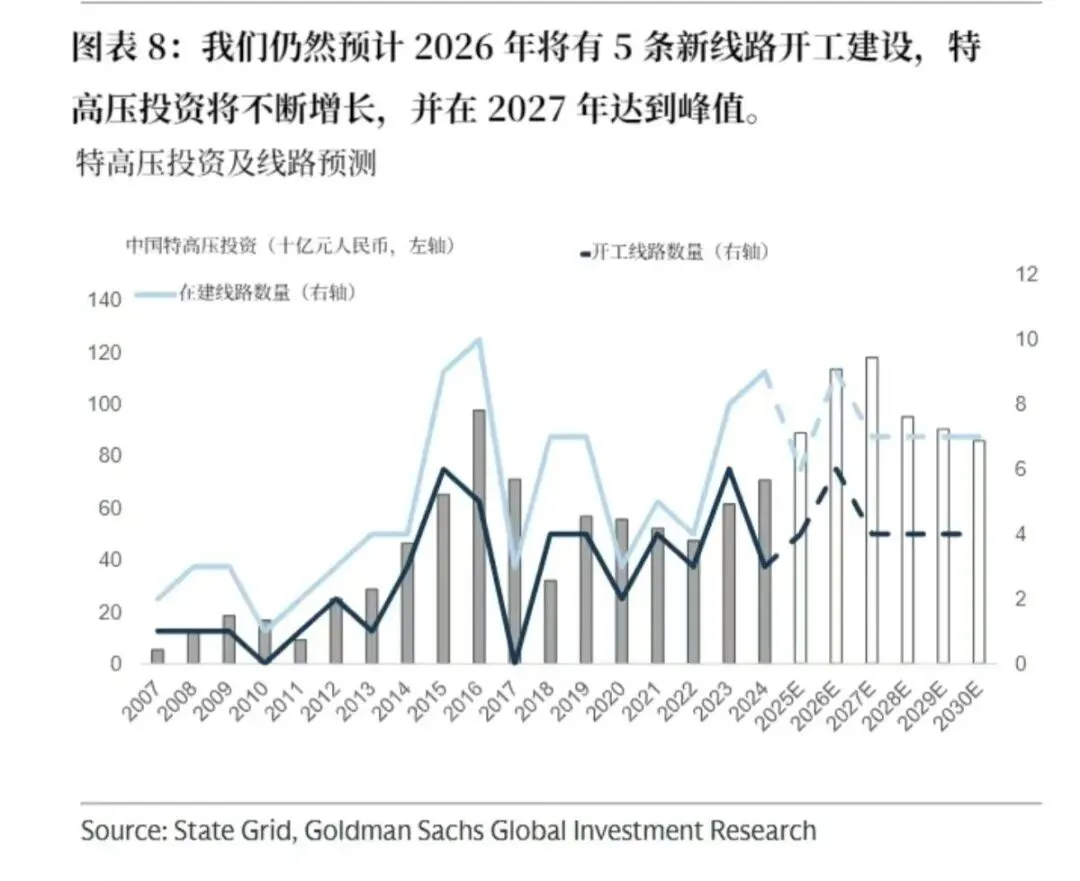

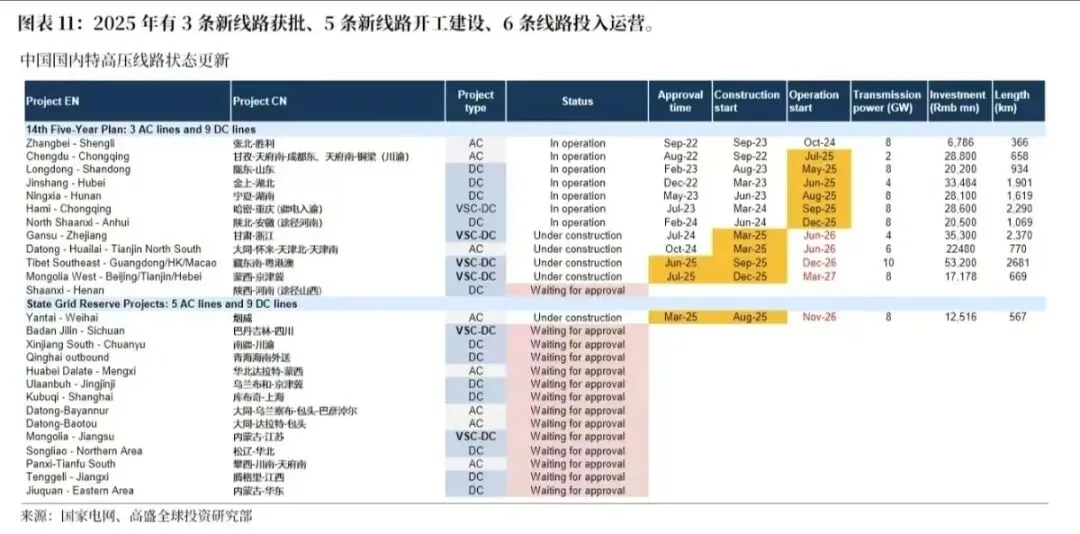

2026 年:特高压将成为增长最快的板块,预计同比增速达 24%。高盛预测 2026 年将有 5 条新特高压线路开工建设,而 2027-2030 年每年新开工线路将降至 4 条,因此 2026 年将是特高压投资的短期峰值年。特高压作为跨区域电力传输的核心载体,是解决 “西电东送”“北电南供” 的关键,也是提升电网跨区域、跨省输电能力的核心抓手。

2028-2030 年:投资重心将向智能电网基础设施倾斜。随着可再生能源在总发电量中的占比持续提升,电网对数字化技术的需求将大幅增加,包括发电控制、调度软件、智能变电站、智能电表等领域的投资将显著增长,以应对新能源接入带来的电网波动性问题。

配电网与输电网:配电网投资增速将持续高于输电网,其在总投资中的占比将从 57% 提升至 59%。配电网作为电网的 “最后一公里”,直接连接用户和分布式能源,是提升电网灵活性、保障供电稳定性的关键,城乡及偏远地区的配电网建设将成为重点发力方向。

(三)核心目标:构建新型电力系统,支撑多元能源需求

国家电网明确了 “十五五” 的核心发展目标,旨在构建新型电力网格平台,实现骨干电网、配电网与智能微电网的协同发展。具体来看,关键目标包括:跨区域、跨省输电能力较 “十四五” 末提升 30% 以上,区域间柔性背靠背互联互济能力显著增强;2030 年 “西电东送” 规模预计超 420 吉瓦,新增跨省电力交换能力约 40 吉瓦;支撑可再生能源发电量占总发电量的比重达到 30% 左右,可接入分布式可再生能源容量高达 900 吉瓦;同时支撑超过 4000 万个充电基础设施建设,适配新能源汽车产业的快速发展。这些目标既体现了电网对能源转型的支撑作用,也为电网投资划定了清晰的方向和边界。

三、2025 年电网行业回顾:投资略缓但招标强劲,竞争格局持续集中

(一)投资与发电:电网投资温和增长,发电投资略有下滑

2025 年 1-11 月,国家电网披露的电网投资达 5604 亿元,同比增长 6%。根据过去三年的季节性规律,高盛预测 2025 年全年电网投资同比增速将达到 11%,但这一数据仍低于高盛最初预期的 13%(6900 亿元),呈现出温和增长的态势。

与此同时,发电投资表现相对疲软,2025 年 1-11 月同比下降 2%。这一分化现象反映出,在能源转型过程中,电网建设作为 “基础设施” 的优先级持续提升,而发电端可能处于结构调整阶段,传统火电投资收缩、新能源发电投资尚未完全弥补缺口,导致整体发电投资增速下滑。

(二)设备招标:整体强劲,特高压短期承压

与电网投资的温和增长形成鲜明对比,2025 年国家电网输电设备招标表现极为亮眼。全年五批次招标总额同比增长 26%,其中一次设备招标同比增长 27%,二次设备同比增长 20%,展现出下游需求的强劲韧性。

不过,特高压设备招标是唯一的例外,2025 年同比下降 12%。核心原因是 2025 年底仅 5 条新特高压线路开工建设,招标工作被进一步推迟至 2026 年;但从长期来看,2025 年已有 6 条特高压线路竣工投产,国家电网运营的特高压线路总数达到 42 条,且 “十五五” 明确要求提升跨区域输电能力,特高压投资的长期增长逻辑并未改变,2026 年有望迎来招标反弹。

(三)竞争格局:头部企业集中度持续提升

研报通过梳理 2023-2025 年的招标数据发现,电网设备行业的市场集中度正在持续提升,头部企业的竞争优势日益凸显。

GIS(气体绝缘开关设备):2023 年 CR5(前 5 名市场份额)为 71%,2024 年升至 67%(数据略有波动),2025 年大幅提升至 75%,平高电气、西电、思源电气等头部企业占据主导地位。

隔离开关:2023 年 CR5 为 78%,2024 年飙升至 89%,2025 年集中度进一步提升,思源电气 2025 年市场份额高达 49%,成为绝对龙头。

电力变压器:2023 年 CR5 为 49%,2024 年维持 49%,2025 年大幅增至 59%,特变电工 2025 年市场份额达 23%,领跑行业。

继电保护装置:国电南瑞长期占据龙头地位,2023-2025 年市场份额始终保持在 31%-35% 之间,CR5 维持在 70% 左右,行业格局高度稳定。

这一趋势表明,电网设备行业正在经历 “强者恒强” 的整合过程,头部企业凭借技术、产能、品牌优势,持续抢占中小企业市场份额,行业竞争格局日趋成熟。

四、重点企业与行业展望:投资红利下的机遇与趋势

高盛对聚焦出口的中国电源解决方案提供商最为看好,这类企业能够解决 AI 基础设施建设中最紧迫的瓶颈问题 ——“供电时效性”(time-to-power)。对于有能力实现规模化交付、缩短交付周期,并支持数据中心电力架构向 800V 直流转型的优质中国供应商而言,这将带来估值重估机遇。具备先进高压直流技术、经验证的高密度电力转换能力,且已建立原始设备制造(OEM)/ 原始设计制造(ODM)合作关系的中国企业,有望抓住人工智能数据中心高可靠性电力基础设施的关键需求。严苛的技术要求、高标准的国际规范以及对快速扩容的需求意味着,仅有少数在电力与电网设备、高压直流系统及液冷组件领域具备技术实力与良好业绩记录的中国企业,能够有效渗透高价值市场(尤其是美国市场)。

人工智能数据中心电源供应相关覆盖范围扩展至两大领域:(1)与燃气轮机、变压器相关的快速增长领域;(2)以直流为主、支持更高机架密度的数据中心电力设备,包括不间断电源(UPS)/ 电源机柜、电源供应单元(PSU),以及高压直流继电器、超级电容器等需求明确的组件。在产品品类中,偏好顺序为:燃气轮机叶片>电力变压器>电气组件>UPS / 电源机柜>液冷设备>服务器电源。2025-2030 年(预测)期间,若这些中国企业布局美国市场,平均营收复合年增长率(CAGR)可达 23%(不布局则为 17%);到 2030 年(预测),海外 AIDC 市场(主要为美国)预计将为这些企业贡献 23% 的平均利润,对应全球市场份额约 4%。

重点推荐的 “买入” 评级标的如下:

应流股份:高壁垒铸造组件供应商,将受益于燃气轮机短缺;

思源电气:国内外电网设备龙头,独特定位使其有望承接美国市场外溢需求;

科士达:全球电力设备关键 ODM 合作伙伴,已获得美国 AIDC UPS 订单,且 800V 直流产品研发管线稳健;

英维克:液冷专业厂商,海外业务仍具备良好风险收益比;

江海股份:铝电解电容器在 AIDC 领域的需求落地快于预期,超级电容器将成为中期增长加速器;

宏发股份:800V 直流继电器需求明确的供应商。

总体而言,给予 “买入” 评级的逻辑在于,市场低估了这些企业依托出口、具备直流适配能力的业务扩张所蕴含的可持续性与定价权,以及交付周期长达数年的稀缺性价值。给予 “中性” 评级的标的为:麦格米特、华明装备、科华数据、阳光电源。

更多及时的消息欢迎加入星球获取!