摩根士丹利发布2026年太空科技行业展望报告,将行业观点调整为“有吸引力”(Attractive),并针对多家关键公司进行评级和价格目标调整。报告指出,2025年行业表现强劲的趋势将持续至2026年,推动因素包括发射频率提升、新产品推出、政策支持及市场成熟化。本文将深度解析研报核心逻辑,挖掘投资机会与风险。

行业整体观点:太空科技进入黄金发展期

摩根士丹利首次为太空科技行业引入“有吸引力”的评级,基于多重利好因素。2025年全球成功发射次数突破315次,同比增长超20%,创下历史纪录。蓝色起源的New Glenn首飞成功、SpaceX的Starlink星座扩张等里程碑事件,凸显行业技术突破。政策面上,特朗普政府2025年12月发布的《确保美国太空优势行政命令》为商业公司提供政府合作机会,如Golden Dome导弹防御项目。此外,直接到设备(D2D)连接、太空数据中心等新兴领域加速成熟,为行业注入长期增长动力。

报告强调,尽管行业前景乐观,但成功并非线性发展,历史波动性要求“耐心资本”。投资者需关注细分市场差异,如发射、服务和基础设施领域的核心争议点。

评级与价格目标调整:聚焦风险回报优化

摩根士丹利对覆盖公司进行重大调整,体现对风险回报的重新评估:

升级至Overweight:Rocket Lab(RKLB)和MDA Space(MDA)因改善的风险回报和明确的催化剂路径被上调。RKLB价格目标从67美元大幅提升至105美元,MDA从32加元升至46加元。

降级至Equal-weight:Iridium Communications(IRDM)因战略转型带来的不确定性被下调,价格目标从37美元降至24美元。

其他调整:Viasat(VSAT)目标价从12美元升至51美元,Voyager(VOYG)从25美元升至39美元,Firefly(FLY)从27美元升至33美元,Gogo(GOGO)从15美元降至8美元。

这些变化反映分析师对个股执行能力、竞争格局和估值吸引力的深度研判。

关键趋势与投资主题

直接到设备(D2D)连接:2026年成熟化关键年

2025年D2D领域频现突破,包括大型频谱交易、新服务推出和技术里程碑。摩根士丹利预计2026年将成为D2D成熟化年份,多项服务将上线,如IRDM的NTN Direct。频谱稀缺性可能成为焦点,利好拥有全球频谱资源的公司,如IRDM、VSAT和MDA。然而,SpaceX等LEO星座的竞争加剧,迫使传统厂商转型,带来短期不确定性。

太空基础设施:政策与需求双驱动

特朗普政府的太空优势行政命令强调月球探索、ISS商业替代和导弹防御技术,为基础设施公司创造机会。MDA作为Canadarm3主要承包商,受益于月球网关项目;Voyager的Starlab空间站有望在NASA的CLD计划中胜出。报告指出,太空与国防领域融合加速,Golden Dome相关合同将在2026年落地,覆盖RKLB、VSAT等多公司。

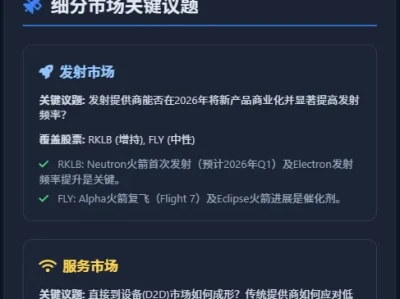

发射市场:产能与商业化能力考验

发射提供商如RKLB和FLY面临关键考验:能否在2026年商业化新火箭并提升发射频率。RKLB的Neutron火箭首次发射计划在2026年一季度,若成功将打开中型发射市场;FLY需在Alpha火箭事故后恢复飞行,并推进Eclipse火箭开发。全球发射活动高度集中,美国占60%份额, SpaceX主导市场,但新兴公司如RKLB凭借可重复使用技术崭露头角。

公司深度解析:机遇与挑战并存

Rocket Lab(RKLB):战略升级驱动估值重构

摩根士丹利将RKLB评级上调至Overweight,核心逻辑在于其多维度太空公司的战略价值得到市场认可。公司近期赢得美国太空发展局8.16亿美元的Tranche 3追踪层合同,证明其能与传统国防巨头竞争。估值方面,分析师以SpaceX的8000亿美元估值为参考,对RKLB 2030年销售额应用30%折扣,得出目标价105美元。关键催化剂包括Neutron火箭首发成功及发射频率提升。

Iridium(IRDM):竞争压力下的转型阵痛

IRDM被降级源于SpaceX与EchoStar的频谱交易后竞争加剧,迫使公司转向新领域如M&A和PNT服务。尽管IRDM拥有全球L波段频谱和稳固的物联网市场地位,但近期的增长指引撤销和回购计划暂停增加不确定性。报告认为,股价在近期下跌后风险回报平衡,但转型执行能力待观察。

MDA Space:估值折扣下的反弹机会

MDA升级至Overweight,主要因估值相对于同行折扣过大(NTM EV/Sales折扣达68%),且2026年催化剂路径清晰。公司卫星制造产能提升至每日2颗,管道中超过130亿美元的机会(包括D2D和政府项目)可能带来订单突破。此外,参与SHIELD项目为Golden Dome相关机会打开大门。

风险与展望:耐心资本应对波动

摩根士丹利提醒,太空科技行业虽具吸引力,但历史波动性要求投资者保持长期视角。关键风险包括:

技术执行风险:如火箭发射失败或星座部署延迟。

政策依赖性:政府预算变化可能影响合同流程。

竞争加剧:LEO星座如Starlink对传统服务商构成威胁。

展望2026年,行业将受益于发射频率提升、D2D商业化及政府项目落地,但个股表现将高度分化。投资者应聚焦具有明确催化剂、估值合理的公司,如RKLB和MDA,同时警惕转型期公司如IRDM的短期波动。

结语

摩根士丹利的报告描绘了太空科技行业在政策、技术和市场三方驱动下的繁荣图景。2026年将是验证商业化能力的关键年份,细分领域龙头有望脱颖而出。对于投资者而言,深度理解行业趋势和个股差异,方能捕捉“All Systems Go”时代的超额收益。