免责声明:本文原引中信建投证券2026年1月15日发布的研报:《AIDC电源革命正式开启》内容进行汇总与总结,同时文中引用图片和部分文字,如有版权问题请联系博主删除。文中内容为学术交流不构成投某资建议。

在AI算力爆发式增长的当下,单颗AI芯片功率突破1000W、单机柜功率向MW级迈进,传统供电方案已难以为继。AIDC(AI Data Center)电源正迎来以“大功率化、直流化、高压化”为核心的技术革命,带动电源主机、储能、功率半导体、核心部件四大环节全面升级,催生千亿级市场空间。本文基于中信建投最新行业深度报告,为你拆解行业趋势、产业链机会与投资方向。

一、行业变革的核心驱动力:功率飙升+并网刚需

1. AI芯片功率持续突破,倒逼供电升级

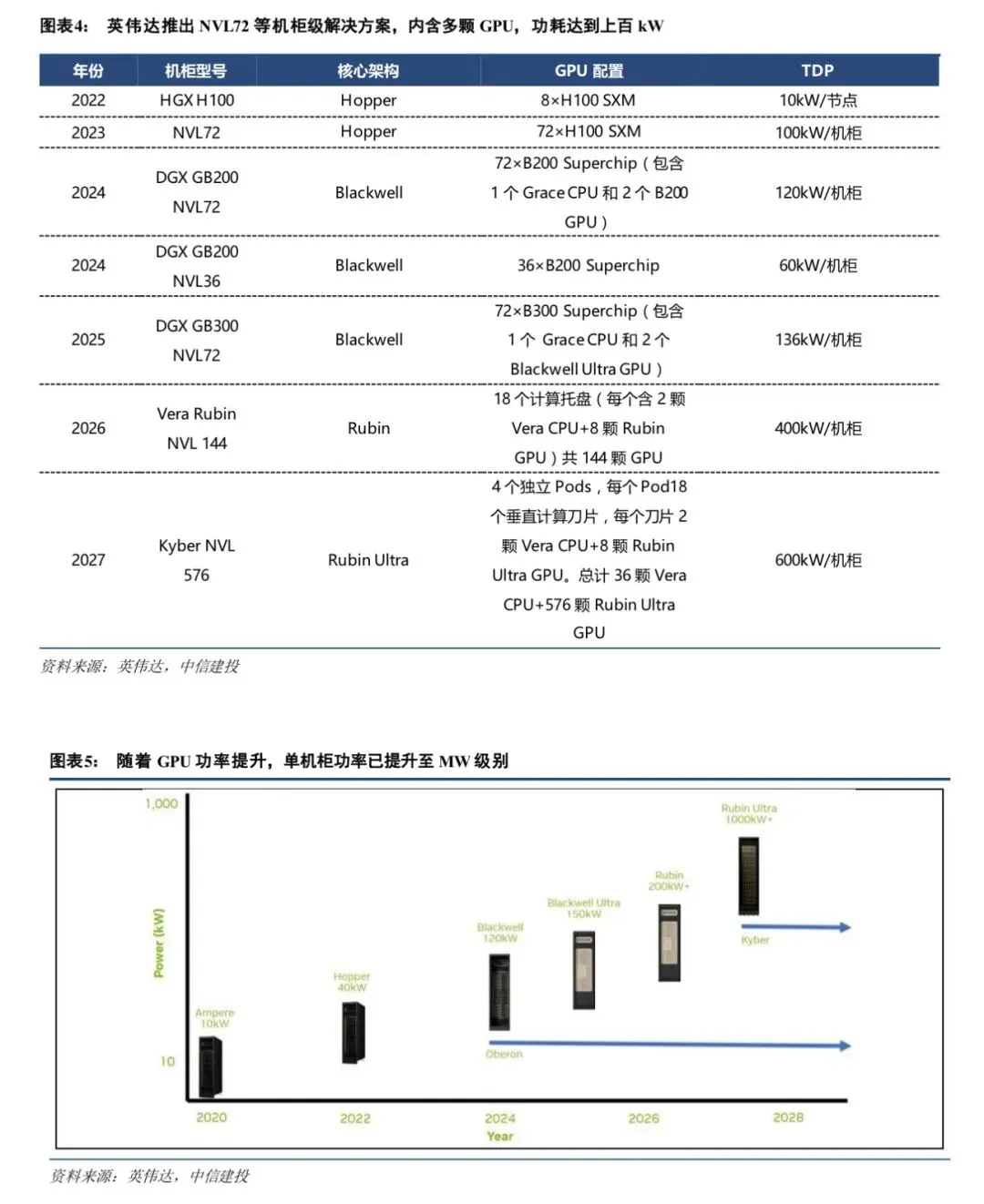

以英伟达为代表的芯片厂商持续推高AI芯片功率:从2014年Maxwell架构的250W,到2022年H100的700W,再到2024年Blackwell架构B200的1000W+,2026年Rubin架构R300将通过四芯片设计达到3600W。多芯片机柜方案进一步放大功率需求,英伟达Kyber机柜将集成576颗GPU,单机柜功率达600kW;谷歌TPU v7超级机柜更是突破10MW。据测算,2025-2028年北美AI数据中心电力容量需求将从19GW飙升至71GW,三年复合增长率达55.7%,供电能力成为算力落地的核心瓶颈。

2. 北美并网新规落地,储能成必备配套

随着AI数据中心单体功率激增,电网波动风险加剧。美国FERC(联邦能源监管委员会)等机构推出并网新规,要求大型负荷需具备需求侧响应能力,否则可能面临限电或并网延迟。储能系统既能平滑GPU负荷波动(波动周期短至100ms),又能提供构网支撑,成为数据中心并网的“通行证”。特斯拉Megapack试验显示,储能可降低70%以上的电网负荷波动,显著提升并网效率。

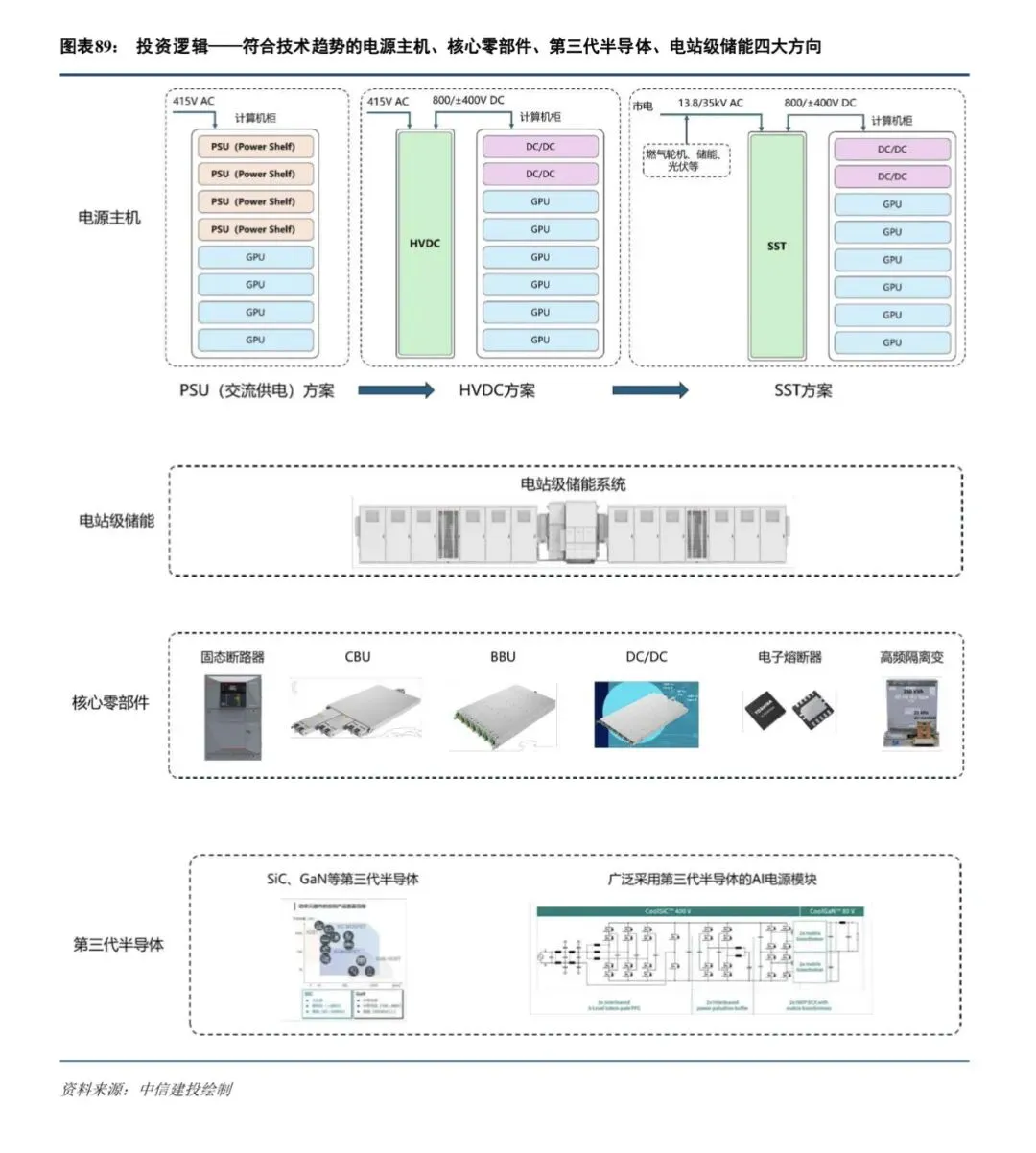

二、技术迭代路线:从交流到直流,从高压到SST终极方案

AIDC电源的技术演进路径已明确,核心围绕“简化结构、提升效率、降低损耗”展开:

1. 两大高压直流技术路线并行

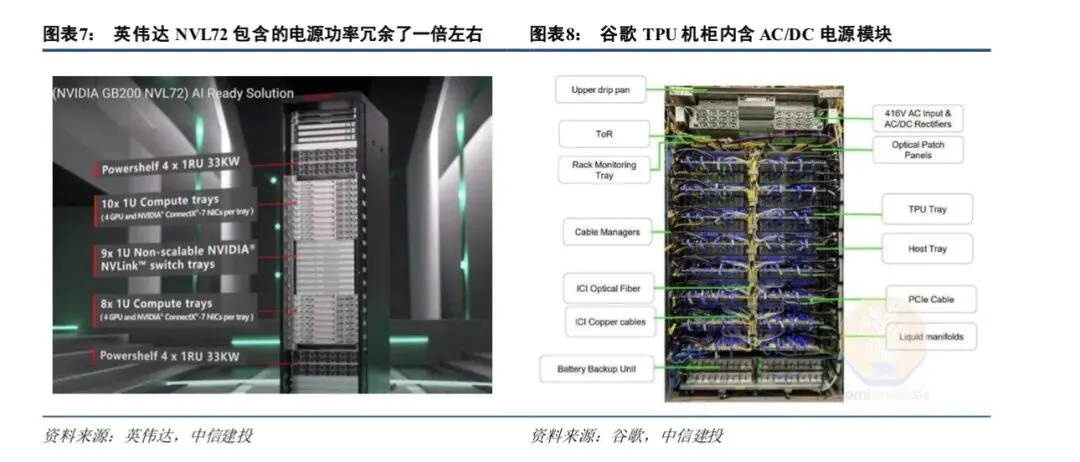

• 英伟达800V路线:迭代路径清晰,从当前415V交流供电,逐步过渡到800V直流过渡方案、进阶方案,最终实现SST(固态变压器)直供。800V方案可减少铜材使用(1MW功率需求下铜母线用量从200kg大幅降低),提升供电效率,且能复用电动汽车产业链成熟零部件。• OCP±400V路线:由Meta、微软主导,通过Mt. Diablo 400标准确立,将机架拆分为电源机柜和服务器机柜,降低绝缘与DC/DC设计难度。Meta HPR系列方案持续升级,2027年HPR V4将支持800kW机柜,适配MW级算力需求。

2. SST:终极供电方案,技术突破在即

固态变压器(SST)是行业公认的终极方案,可直接将13.8kV/35kV中压交流转换为800V/±400V直流,省去多级转换环节,效率提升至98%以上。其核心难点在于电力电子变换器和高频隔离变压器,目前台达已发布1.2MW样机,西安西电交付2.4MW试点产品,2026年起将逐步进入规模化验证阶段。

3. 关键技术支撑:第三代半导体

SiC(碳化硅)和GaN(氮化镓)凭借高耐压、低损耗、高频特性,成为AIDC电源升级的核心材料。SiC适用于高压大电流场景(如SST、PFC整流),开关能耗仅为硅基IGBT的1/20;GaN则主导中高压高频场景(如DC/DC转换),可实现极致功率密度。两者在电源主机、零部件、储能等环节广泛应用,是技术迭代的核心基石。

三、产业链全景:四大核心环节,增量机会凸显

AIDC电源革命带动全产业链升级,从核心设备到细分零部件均涌现新增量,具体可分为四大环节:

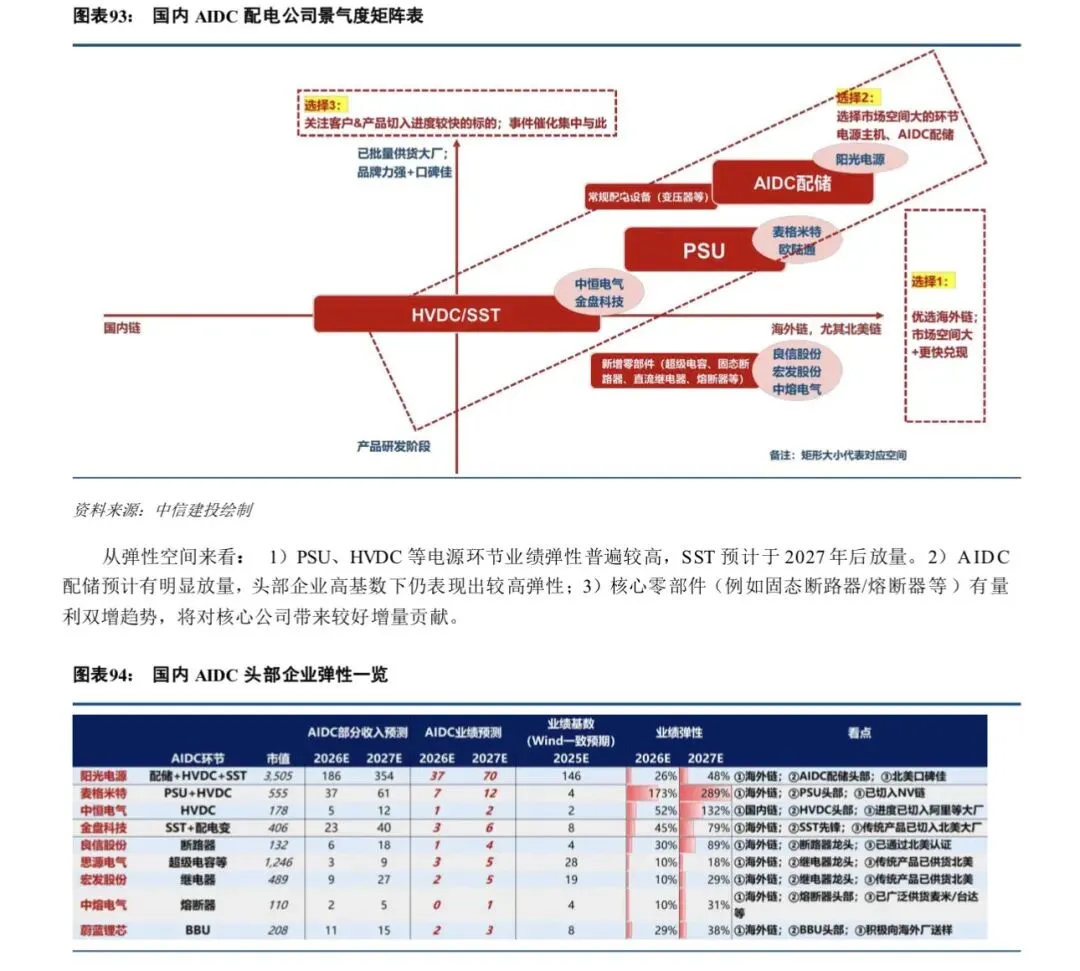

1. 电源主机:价值量集中,技术壁垒高

• PSU(电源供应单元):AC/DC转换核心部件,从传统5.5kW向30kW级迭代,2030年市场规模将达869亿元。头部厂商包括台达、光宝、麦格米特、欧陆通等,大陆企业凭借技术快速跟进切入海外供应链。• HVDC(高压直流电源):呈现边柜(sidecar)集成化趋势,内置CBU/BBU,单台功率可达800kW,2030年市场规模预计1257亿元。阳光电源、金盘科技、麦格米特等已推出样机并送样验证。• SST(固态变压器):终极方案,2027年后逐步放量,2030年市场规模将突破1000亿元,金盘科技、台达等走在技术前列。

2. 电站级储能:并网刚需,增量空间巨大

储能成为AI数据中心标配,预计2028年新增需求达85-340GWh。除传统储能厂商外,具备海外渠道优势的企业更具竞争力,核心标的包括阳光电源、CSIQ(美股)、FLNC(美股)等。

3. 核心增量零部件:从无到有,弹性十足

• 固态断路器:解决直流电无过零点开断难题,响应时间达微秒级,英伟达800V方案明确标配,2030年市场规模229亿元,良信股份、泰永长征、赛晶科技为核心玩家。• CBU/BBU:CBU(电容备份单元)平抑高频波动,BBU(电池备份单元)提供瞬时备电,两者可互换,2030年超级电容(CBU)市场规模458亿元,蔚蓝锂芯、台达、松下领先。• 其他增量:DC/DC转换器、电子熔断器、高频隔离变压器等,随高压直流化趋势快速放量,中熔电气、思源电气等受益。

4. 第三代半导体:贯穿全产业链的核心材料

SiC功率器件2030年市场规模将达836亿元,GaN在DC/DC环节广泛应用。国内企业在衬底、器件制造环节快速突破,产业链上下游均具备投资价值。

四、TZ机会:聚焦海外链+高价值环节,优选核心标的

• 优先布局海外链:北美市场引领技术趋势,头部云厂商资本开支集中,海外收入占比高的企业业绩兑现更快;

• 聚焦高价值环节:电源主机(PSU/HVDC/SST)和储能是价值量最大的两大环节,增量零部件弹性突出;

• 关注技术与渠道优势:优先选择产品契合趋势、已切入海外供应链或接近量产的企业。