Global Veterinary Eye Care Market 2025-2029

全球兽医眼科护理市场报告(2025-2029年)

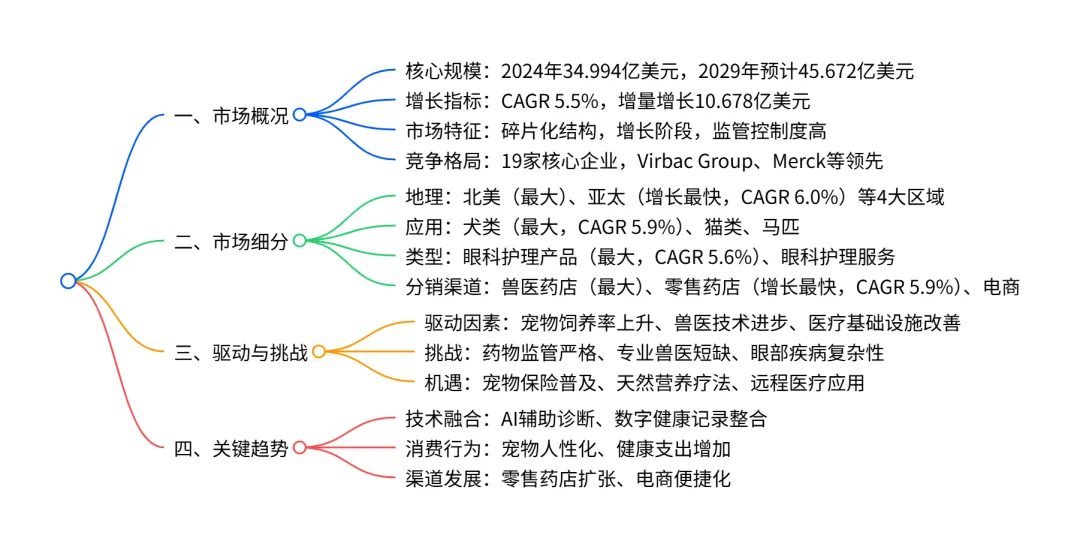

2024-2029 年全球兽医眼科护理市场呈现加速增长态势,2024 年市场规模达 34.994 亿美元,预计 2029 年增至 45.672 亿美元,CAGR 为 5.5%,增量增长 10.678 亿美元;市场呈碎片化竞争格局,北美是最大市场(2024 年占比 41.1%)且亚太为增长最快区域(CAGR 6.0%),犬类是最大应用细分(2024 年占比 42.3%),眼科护理产品(2024 年占比 78.8%)和兽医药店(2024 年占比 50.7%)分别主导类型与分销渠道细分;增长驱动因素包括宠物饲养率上升、兽医医疗技术进步等,同时面临药物监管严格、专业兽医短缺等挑战,AI 技术和远程医疗为市场带来新机遇。

1. 市场核心规模与增长

历史表现:2019-2023 年市场规模从 30.232 亿美元增至 33.420 亿美元,CAGR 为 2.5%,增量增长 3.188 亿美元。

2. 市场细分详情

(1)地理细分

重点国家:美国(2024 年占全球 32.7%)为最大单一市场,中国(CAGR 6.9%)和印度(CAGR 6.7%)为增长最快的主要国家。

(2)应用细分

犬类细分:因眼部感染、结膜炎等疾病高发及宠物人性化趋势,成为最大且增长最快的应用领域。

(3)类型细分

产品细分:包括抗生素滴眼液、人工泪液、伤口愈合凝胶等,主导市场增长;服务细分涵盖诊断、手术等,增长相对缓慢。

(4)分销渠道细分

零售药店:因渠道便利性和产品品类扩张,成为增长最快的分销渠道。

3. 市场驱动、挑战与机遇

(1)核心驱动因素

宠物饲养率上升:全球宠物人性化趋势明显,90% 的犬主人重视宠物健康,推动眼科护理需求。 兽医医疗技术进步:先进成像诊断(CT、MRI)、微创手术、基因疗法等提升治疗效果。 医疗基础设施改善:专业眼科诊所扩张,如 2023 年 Animal Eye Care Associates 在佛罗里达开设眼科中心。

(2)主要挑战

严格的药物监管:FDA、EMA 等机构对兽医药物审批要求严苛,延长产品上市周期。 专业兽医短缺:兽医眼科专家不足,导致偏远地区服务可及性低,治疗等待时间长。 眼部疾病复杂性:动物眼部疾病类型多样(白内障、青光眼等),诊断和治疗难度高。

(3)关键机遇

宠物保险普及:2024 年美国 580 万宠物参保,降低宠物主人医疗支出压力。 天然营养疗法:含抗氧化剂、Omega-3 脂肪酸的宠物食品和营养补充剂需求增长。 远程医疗应用:AI 辅助远程诊断平台兴起,解决地理限制,提升服务覆盖范围。

4. 竞争格局与关键企业

市场特征:碎片化竞争,无绝对主导企业,19 家核心企业包括全球巨头和区域玩家。 领先企业:Virbac Group、Merck and Co. Inc.、Elanco Animal Health Inc. 位列第一梯队。 企业策略:主要通过并购(如 2023 年 Nextmune 收购 Fatro 眼科产品组合)、新品研发(如 I-MED Animal Health 推出 I-LID N LASH VET)、渠道合作扩张市场。

5. 技术趋势

AI 应用:辅助眼部影像分析、疾病预测(如 Mars Petcare 的 PetInsight Project)、个性化治疗方案制定。 数字健康整合:电子健康记录与诊断工具联动,优化临床流程,提升治疗效率。

关键问题

问题 1:全球兽医眼科护理市场的核心增长动力是什么?未来 5 年哪个细分领域的增长潜力最大?

答案:核心增长动力包括三方面:一是全球宠物饲养率上升及宠物人性化趋势,宠物主人对专业眼科护理的支付意愿增强;二是兽医医疗技术进步,如先进诊断成像、微创手术和新型药物研发;三是兽医医疗基础设施改善,专业眼科诊所和服务网络扩张。未来 5 年增长潜力最大的细分领域是亚太地区的犬类眼科护理产品市场—— 亚太地区 CAGR 达 6.0%(全球最快),犬类是最大应用细分(CAGR 5.9%),眼科护理产品占市场 78.8% 的份额,三者叠加形成高增长合力。

问题 2:全球兽医眼科护理市场的主要竞争格局如何?头部企业的核心竞争优势是什么?

答案:市场呈碎片化竞争格局,共有 19 家核心企业,无绝对主导者,竞争涵盖全球巨头(如 Virbac Group、Zoetis Inc.)和区域专业玩家(如 AVENTIX、GoodVets)。头部企业的核心竞争优势包括:一是产品组合丰富,覆盖从药物、器械到服务的全产业链(如 Virbac Group 的生理洗眼液、皮肤病抗生素等);二是全球渠道布局完善,依托兽医药店和零售药店网络实现广泛覆盖(如 Zoetis Inc. 的国际分销体系);三是研发能力突出,持续推出创新产品(如 I-MED Animal Health 的润滑眼凝胶)和技术解决方案(如 AI 辅助诊断工具)。

问题 3:当前全球兽医眼科护理市场面临的主要制约因素是什么?市场参与者可通过哪些策略应对?

答案:主要制约因素有三个:一是药物监管审批严格,FDA 等机构的严苛要求延长产品上市周期;二是专业兽医短缺,导致服务可及性不足和治疗延迟;三是动物眼部疾病复杂性高,诊断和治疗难度大。应对策略包括:1)加强合规与研发协作,与监管机构提前沟通,缩短审批周期;2)投资人才培养与远程医疗,通过线上平台连接专家与偏远地区,缓解兽医短缺问题;3)聚焦技术创新,开发 AI 辅助诊断工具和针对性药物,提升复杂疾病的治疗效率。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;