2026.01.18 重磅,一周最新研报行情分析

一、研报行业分享-美国算力

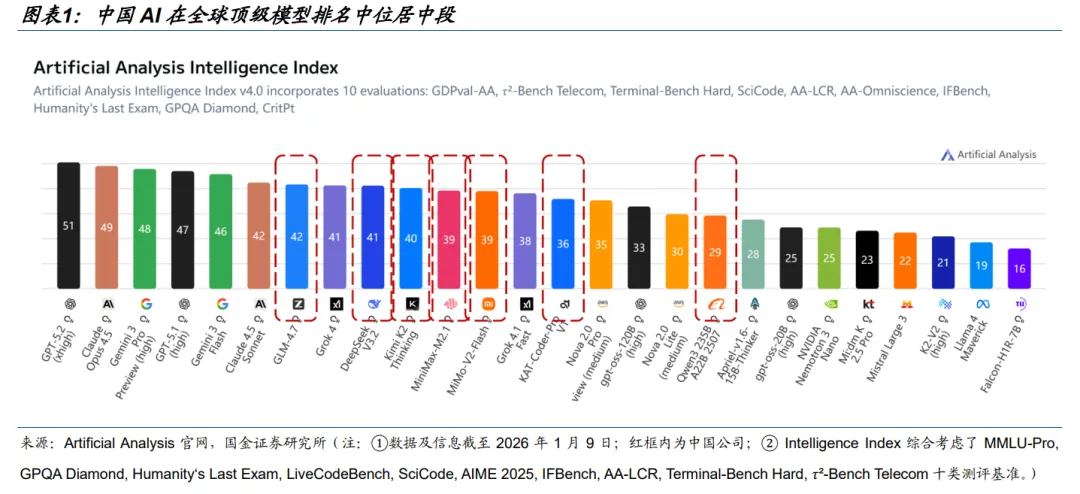

(1)GJZQ:大模型迭代不断, 中国模型已有效改变了北美单极主导的竞争格局。在全球 Top 10 阵营中,GLM-4.7、 DeepSeek V3.2、 Kimi K2 Thinking 已占据 3 席。推理需求激增: o1 类推理模型的出现,使推理阶段的计 算量相对传统模型解锁了约 10 倍的潜力,算力需求已从单一的“训练驱动”转向“训练+推理双轮驱动”。流量入口重塑: 1 月 15 日千问 App 宣布全面接入淘宝、支付宝、淘宝闪购、飞猪、高德等阿里生态业务,实现点 外卖、买东西、订机票等 AI 购物功能,引领 AI 行业从“聊天对话”迈入“办事时代”, 1 月 16 日 OpenAI 宣布推出月费 8 美元的“ChatGPT Go”订阅套餐,并计划未来几周在美国的免费用户和 Go 用户中测试广告,直接指向大型互联网企业广告及电商业务的基本盘,2026 年各家在模型、AI 应用产品上的 算力投入将进入白热化阶段。

(2)GJZQ:国产卡持续突破, 智算中心持续扩容,国产替代加速:2020-2028 年中国智能算力规模预计保持 57%复合增长率。CSP 厂商加速适配,助力国产芯片生态建设:腾讯云宣布全面适配主流 国产芯片,百度、阿里等企业加速适配国产芯片,推动“芯片-模型-应用”闭环形成。 供需双高,国内算力斜率陡峭。 需求侧:1 下游推理需求伴随 AI 手机等终端 AI 进入落地放量临界点确定性增强;2 大模型 Scaling Law 仍 然有效,模型迭代持续加速提升训练需求的确定性。3 政策驱动需求爆发:工信部一月规定限制新建智算中心的 PUE,推动算力硬件向高效节能方向升级,“十五五”规划首次将“全国一体化算力网”纳入国家级基础设施体 系。供给侧:1 国产 GPU 性能持续提升;2 国内 CSP 厂商加速适配国产 GPU。3 海外云端算力管制加码, 1 月 12 日美国众议院高票通过《远程访问安全法》,预计迫使国内 AI 厂商加速国产化替代进程。

二、研报行业分享-国产算力

(1)HFZQ+KYZQ:台积电在法说会中表示,经过和下游客户反复沟通,确认 AI 需求是真实且强劲的。台积电上调了2024-2029 年 AI 加速器收入指引至 55%~59%,其中,首次将“先进封装、测试及掩膜版制造等”对应资本开支上修至 10-20%,此前曾维持在约 10%。高端先进封装作为 AI 芯片必选项,有望随制造端产能释放同步爬坡放量,相关需求或将显著提振。

(2)HFZQ:长鑫科技 去年 12 月 30 日获上交所科创板“正式受理”, 且作为“预先审阅机制”首单,上市前存储芯片板块都值得关注。其价格也一直上涨 ,1Q26 预 计DRAM 合约价持续上涨 55%- 60%。一般存储板块业绩释放分为三个阶段,模组厂涨价直接受益>扩产拉动设备厂订单>稼动率提升和扩产提升材料用量。在国内存储大厂融资扩产的背景下,看好存储材料和设备板块后续的业绩表现。

(3)HFZQ:禾盛新材投资的熠知电子 16 日推出第三代 AI CPU TF9000 系列。据了解,新品性能对标英伟达 Grace 系列,相较前代核心性能提升 30%、成本下降 30%,内存带宽、PCIe 5.0 带宽及内存总 容量分别提升 200%、100%、300%。看好国产算力产业链在 AI 浪潮和国产替代的双重驱动下加速发展。

(4)KYZQ:长电科技 2025 年 12 月宣布公司旗下车规级芯片封测工厂(JSAC)如期实现通线。京隆科技 2026 年 1 月 5 日高阶半导体测试项目新厂投产,总投资 40 亿元,涵盖人工智能、车规级、工业级等高阶芯片测试领域。通富微电 2026 年 1 月 9 日披露定增预案,拟定增募资不超 44 亿元用于存储芯片、汽车等新兴应用领域、 晶圆级封测、高性能计算机通信领域封测产能提升。甬矽电子 2026 年 1 月 12 日公告拟投资不超过 21 亿元在马来西亚建设封测基地。此外,日本半导体公司 Rapidus 计划 2026 年春季在北海道启动半导体后道(封测)试产线;海力士 2026 年 1 月 13 日宣布投资 19 万亿韩元(现汇折算约 910 亿人民币)建设清州先进 封装工厂 P&T7,应对 HBM 等 AI 内存需求,行业产能扩张,龙头企业已采取积极行动。

(5)KYZQ:日月光因AI芯片需求增长及原材料成本上涨,预计调涨价格5-20%,台湾力成、南茂等封测厂订单饱满,产能接近满载,已启动首轮涨价,涨幅高达 30%。结构上看,AI 芯片与存储芯片需求持续高景气,海外存储厂商将资源向先进封装(如 HBM)倾斜,可能导致标准型存储芯片的封测产能趋紧。同时,金、银、铜等原材料价格大幅上涨,直接推高封装成本,或带动封测行业普遍提价。在较高景气度下,封测企业或通过调价传导成本压力、改善盈利;同时也具备逐步优化产品结构,聚焦相对高毛利业务的条件。

三、研报行业分享-机器人

(1)GJZQ:26 年是人形机器人 0-1 兑现的重要节点。特斯拉链预计 26Q1 第一代量产产品发布,26H1 供应链大批量产线建设完成,26M8开启大规模量产。国产链头部本体出货量规模有望从数千台跨越到数万台,应用场景主要来自于二开、导览、巡检等,全球将会迈入机器人“军备竞赛”;千寻智能具身智能模型 Spirit v1.5 于机器人评测榜单 RoboChallenge 登顶第一。千寻智能旗下端到端具身智能模 型 Spirit v1.5 在第三方机器人模型评测榜单 RoboChallenge 上登顶第一,超越了国外知名模型 pi0.5,成为唯一成 功率突破 50%的模型;逐际动力发布具身智能体系统 LimX COSA,率先成为兼具运动智能和高阶认知的人形智能体。 LimX COSA 是逐际动力全新开发的面向物理世界原生的具身 Agentic OS, 通过将高阶认知与全身运控进行深度融合,使机器人在真实的物理世界中,实现“能想、能动、边思考边干活”的大小脑一体化智能;自变量机器人已完成 10 亿元 A++轮融资,融资由 字节跳动、红杉中国、北京信息产业发展基金、深创投、南山战新投、锡创投等投资机构及多个地方平台联合投资。截止当前, 自变量机器人已发布“量子一号”、“量子二号”两款机器人本体,并实现机械臂、关节模组、动力驱动器等核心零部件的自主研发,大幅降低整机成本,为规模化量产奠定基础;星动纪元与顺丰科技正式签约,达成深度合作。双方将聚焦快递、仓储等物流场景,联合开展具身智能机器人技术方案的研发与应用推广。OpenAI 发力机器人与 AI 设备,被爆寻找美国供应商。报道称,OpenAI 向在美制造的硬件厂商发出提 案请求(RFP),涵盖芯片、电机、包装材料及数据中心冷却设备等组件。OpenAI 首席全球事务官将 AI 比作美国“再 次工业化的催化剂”,称公司认为机器人行业的发展速度将超出一些人预期。

(2)ZSZQ:1月9日,新剑传动启动 IPO 辅导 ,新剑传动深耕丝杠。丝杠在人形机器人中价值量占比可达到 20%,同时,新剑传动已部署年产 100 万台人形机器人及汽车行星滚柱丝杠产业化项目的建设。

(3)ZSZQ:应用—算力—资本,三重拐点叠加,期待 2026 年具身智能飞轮启动,应用上,11月21日,优必选中标广西防城港市人形机器人数据采集与测试中心和人工智能科创教育示范项目,中标金额2.64亿元,截至目前,2025年优必选Walker系列人形机器人全年订单总金额达11亿元;算力上,2026 年具身-模型-数据飞轮加速,龙头推理能力爆发。特斯拉即将完成自研 AI5 芯片的流片,同时已启动下一代 AI6 芯片的研发工作;资本上,人形机器人行业资本端动作频繁,商业化闭环提速。胜通能源(七腾)、 东杰智能(遨博)、嘉美包装(追觅)、锋龙股份(优必选)。

(4)DFZQ:根据特斯拉25Q3电话会,马斯克将在2026年2月-3月准备好V3的生产原型。但由于持续缺少V3公开信息,市场对V3的研发进程的担忧上升。近期,马斯克的好友卡拉卡尼斯参观特斯拉实验室,提前看到Optimus V3原型机,并给与V3很高评价,表示Optimus会超越汽车成为特斯拉的重要产品,市场对V3落地的信心会上升,为板块带来投资机会。V3落地后,产能将大幅扩建。马斯克26年计划生产5万台机器人,2030年提升到100万台。在26年底开始建设一条生产100万台Optimus机器人生产线。预计V3的落地将开启特斯拉人形机器人的产能扩建,特斯拉机器人产业链的景气度将继续。

四、研报行业分享-商业航天

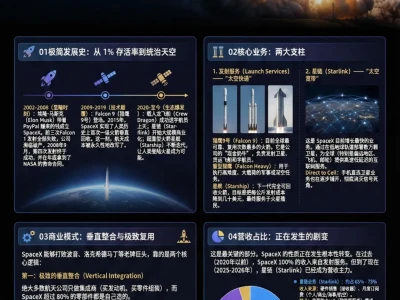

(1)SQ研究院:商业航天时代来临,开启下一代太空算例建设。11 月 4 日,马斯克表示将扩大星链 V3 卫星 规模,建设太空数据中心,目标在 4-5 年通过星舰完成每年 100GW 的 数据中心部署。当前 SpaceX 已启动 V3 卫星初样研制,计划 2026 年底首飞;亚马逊通过与蓝色起源公司协同,建立太空算力服务体系, 截止 2025 年 11 月,蓝色起源完成 6 次发射任务,入轨卫星总数达到 153 颗,且在 2025 年 11 月 14 日成功实现一子级火箭海上垂直着陆回收,成为继 SpaceX 之后全球第二家完成火箭回收的商业火箭公司;2025 年, 英伟达通过其 Inception 计划与初创公司 Starcloud 合作,首颗试验 卫星 Starcloud-1 是人类首次将数据中心级 GPU(算力 2000 TFLOPS) 送入太空,其算力是此前所有太空计算机的上百倍。中国科学院于 2019 年启动星载 AI 底座研究,其最新星载智能计算机已完成地面验证,算力达到 3000 TOPS,为国内外目前公开的最高水平;武汉大学与烟台市政府战略合作,计划在 2030 年完成 252 颗卫星在轨,其中包括 144 颗高分辨卫 星,100 颗雷达卫星以及 4 颗高光谱卫星等;2024 年 11 月,之江实验室牵头提出建设“三体计算星座”,计划在 2030 年前发射 1000 颗卫星,2025 年 5 月 14 日,“三体计算 星座”首批 12 颗计算卫星成功发射。

(2)DFZQ:根据 ITU 官网,我国 25 年 12 月向 ITU 申请了超 20 万颗卫星频轨资 源,看好国内卫星放量的迫切需求倒逼国内火箭放量。进入 2026 年,回收尝试将进入密集区间:朱雀三号、长 征十二号甲继续冲刺回收;长征十二号乙、双曲线三号、长征十号乙、星云一号、引力二号、元行者一号等新 型号陆续首飞。

五、研报行业分享-有色资源

(1)DFZQ:本周锂矿价格环比上周持续上抬,海外矿山积极出售矿粉;整体大宗锂矿成交仍偏清淡;中国碳酸锂周度 产量环比上升 0.31%、周度库存量环比下降 0.24%。供应端,Sigma 锂业公告其 2025Q4 停产的 Grota 矿场将于 2026 年 1 月底前恢复部分生产;需求侧,据乘联分会 1 月 1-11 日国内新能车零售同比下降 38%,购置税免征政策结束冲击显现。短期需谨慎锂价由情绪面回归基本面的压力,春节前有望完成冲顶趋势。但 2026 年整体锂价中枢抬升趋势不改。据 SMM 数据,上周电池级碳酸锂价格为 15.2-16.3 万元/吨,均价较前周上涨 20.11%。电池级氢氧化锂(粗颗粒)价格为 14.3-15.4 万元/吨,均价较前周上涨 20.42%。钴中间品方面,主流企业延续不报价策略,现货流通偏紧;国内原料紧张格局难以缓解,价格下方支撑仍较稳固。钴金属方面,电解钴库存未见明显去化,价格震荡走弱。整体原料偏紧、终端偏弱,根据 SMM 数据,上周电解钴价格为 45.40-46.00 万元/吨,均价较前周-0.3%, 锂钴核心标的具备明确投资价值。

(2)HYZQ:铜:库存累积叠加关税预期推迟,铜价短期或迎来高位震荡。宏观方面,本周美国总统特朗普表示暂不对稀土、锂和其他关键矿物征收关税,铜也在美国关键矿产清单中,关税预期推迟,LME-COMEX 套利空间收窄, 短期或压制铜价。库存端,本周铜库存大幅累积。伦铜/纽铜/沪铜库存变化+3.31%/+4.81%/+18.3%;国内电解铜社会库存环比 +17.20%。中长期看,铜矿资本开支不足,供给端扰动频发,铜矿供需格局或将由紧平衡转向短缺,同时铜冶炼在“反内卷”背景下利润周期有望见底,叠加美联储进入降息周期,铜价有望突破上行。

铝:库存累积,铝价短期或迎来高位震荡。1)氧化铝:产能高位运行叠加库存上升,氧化铝现货价格延续弱势。本周氧化铝价格下跌 1.12%至 2655 元/吨,截至本周四,冶金级氧化铝周度开工率上升 0.31pct 为 80.82%。短期内,氧化铝库存持续累积,现货价格延续弱势。2)电解铝:库存累积,铝价短期或迎来高位震荡。本周沪铝涨 0.83%至 2.42 万元/吨,伦铝价格下跌 0.73%至 3138 美元/吨,电解铝毛利 8461 元/吨,环比减少 0.02%。 宏观方面,关税预期推迟对铜价等商品价格形成压制,铝价短期或也迎来高位震荡。需求方面,在铜价创历史新高背景下,空调等家电领域“铝代铜”进程或加速推进,另一方面消费品以旧换新政策有望在 2026 年延续,电解铝需求有望上调。库存方面,国内现货库存为环比增加 3.1%。供给端,国内电解铝运行产能接近天花板,海外在建项目进度缓慢,而需求端维持稳定增长甚至存超预期可能,电解铝今年或出现短缺格局,铝价有望 迎来上行周期。

锂:锂电需求“淡季不淡”,碳酸锂供需反转,锂价进入上行周期。本周碳酸锂价格上涨 12.86% 至 15.8 万元/吨,锂辉石精矿上涨 5.32%至 1980 美元/吨。本周碳酸锂期货主力合约 2605 上 涨 1.94%至 14.62 万元/吨。周五碳酸锂期货跌停,或主要系广期所加大监管力度,投机资金获利了结所致。供给端,本周碳酸锂产量环比增加 (+0.3%),SMM 周度库存环比减少(-0.2%)。需求方面,磷酸铁锂 12 月同比增长 46%,环比减少 2%,锂电正极材料需求维持高增,叠加出口退税取消 有望拉动“抢出口”需求,锂电需求有望维持“淡季不淡”。展望全年看,在锂电需求增长超预期背景下,锂盐进入去库周期,碳酸锂供需迎来反转,锂价有望进入由需求驱动的上行 周期,锂板块公司有望迎来利润拐点。

钴:钴原料偏紧格局仍未改变,钴价有望延续上行。本周 MB 钴上涨 0.59%至 25.68 美元/磅, 国内电钴价格下跌 1.31%为 45.2 万元/吨。刚果(金)自 10 月 16 日起解除钴出口禁令,改为实施钴出口配额制。供给端,刚果(金)决定将允许 2025 年第四季度的钴出口配额延续至 2026 年 3 月底,考虑到运输周期,预计国内原料或将在今年 3 月后才能陆续到港,钴原料结构性偏紧逻辑不变,钴价有望延续上涨。

六、研报行业分享-创新药BD

(1)GJZQ:2025/12/01-2026/1/16 期间,共计 12 款新药获 CDE 批准上市,其中 7 款为国产药物,5 款进口药物。同时,共有 17 款创新药申报 NDA,其中 13 款为国产药物,4 款为进口药物。 同时,共 27 个创新药相关跨国交易,涵盖授权/许可、合作、期权等不同形式。

(2)GJZQ:在本周举办的 2026JPM 大会上,药明康德、药明生物、药明合联三家公司发表主题演讲, 从行业趋势,市场空间,竞争能力等多个维度释放积极信号,荣昌生物宣布与艾伯维就新型靶向 PD1/VEGF 双特异性抗体药物 RC148 签署独家授权许可协议。根据协议,荣昌生物将收到一笔 6.5 亿美元的首付款,并有资格获得最高达 49.5 亿美元的额里程碑付款。

(3)GJZQ:1 月 12 日,药明康德发布 2025 年度业绩预增公告:预计 2025 年实现营业收入 454.56 亿 元,同比增长 15.84%,实现归母净利润 191.51 亿元,同比增长 约 102.65%;1 月 13 日,康龙化成发布 2025 年年度业绩预告:预计 2025 年实现营业收入 138.72- 142.40 亿元,同比增长 13%-16%,预计实现经调整 non-IFRS 归母净利润 17.68-18.48 亿元, 同比增长 10-15%;1 月 14 日,药明合联发布 2025 年正面盈利预告:预计 2025 年收入同比增长超过 45%,;经调整净利润(扣除利息收入及开支)同比增长超过 45%,各公司在手订单充裕,2026 年业绩增长有保证。统计多家公司 2025 年在手订单情况并横向对比季度间变化,整体处于环比持续向好的趋势。考虑订单到业绩的转化周期,预计未来 1-2 年 CXO 公司的业绩仍能实现快速增长。

(4)GJZQ:催化频出,AI 医疗应用商业化有望加速,Tempus AI 业绩超预期,全年营收为 12.7 亿美元(此前预期 12.65 亿美元),同比+83%。数据服务及 AI 应用业务 收入 3.16 亿美元(同比+31%);英伟达联合礼来斥资 10 亿美元建设实验室。此次合作的重点在于实现“闭环发现”并创 建能够优化临床开发的 AI 模型,礼来提供药物研发专业知识和基础设施。

投资方向

1-美国算力领衔称雄,国产算力替代跟随,机器人星辰大海,商业航天问鼎苍穹,有色资源国之大争,创新药BD出海。

2-题材参与正确姿势:低位多看逻辑变化,高位多看趋势量价。

3-宏观看政策、中观看产业逻辑、微观看业绩(单/价)、市场看资金、盘面看情绪。

4-大军未动,情报先行,市场未动,研报先行,方向比努力重要,主线比支线复利,数据比情绪权重。

本号所有内容仅供参考,并不构成任何投资咨询建议。