核心观点:

白银价格在过去一年从30 美元至 90 美元的惊人跃升,并非单纯的货币现象或投机狂潮,而是一场酝酿已久的供应链流动性危机。市场正在经历从“金融属性定价”向“极度稀缺的工业刚需定价”的暴力切换。

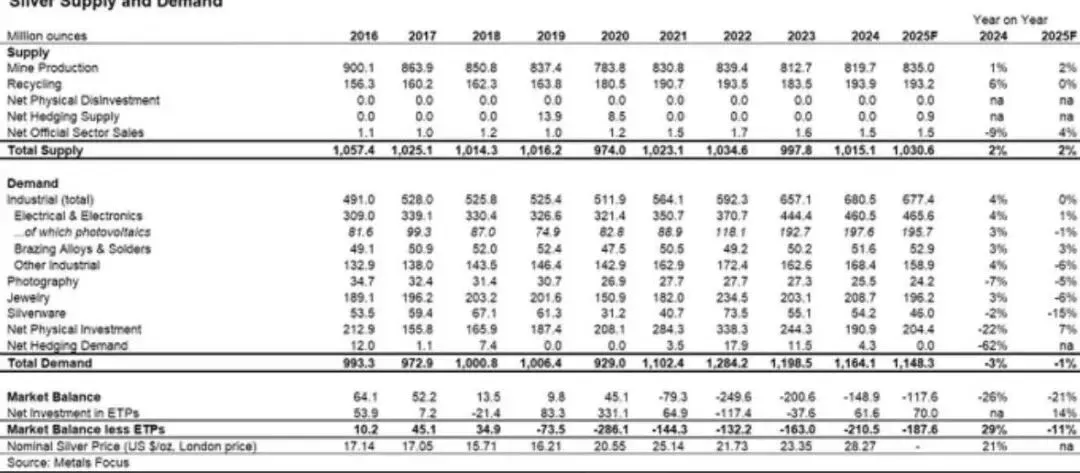

一、供给侧的“僵尸化”与库存耗尽

过去六年(自2019 年起),全球白银市场实则处于一种“温水煮青蛙”的赤字状态。累计超 10 亿盎司的供给缺口,实际上一直靠消耗历几十年积累的地上库存(Vault Reserves)在苦苦支撑。如今,这层缓冲垫已被击穿。

更为致命的是供给端的极度缺乏弹性。全球仅有28% 的白银来自原生矿,其余 72% 仅仅是铜、铅、锌、金开采过程中的“副赠品”。这意味着,即便银价翻倍,大型矿商也不会为了区区 1%-2% 的营收占比去扩产——白银的供应,被死死锁在了其他金属的产能周期里。

二、“中国冲击”与资源主权

2026 年 1 月 1 日是一个分水岭。中国作为全球第二大产银国及核心冶炼枢纽,实施出口限制,实质上是将白银定义为关键战略资源。全球大量的银精矿虽流向中国精炼,但成品银却不再回流国际市场,而是被锁定用于满足中国庞大的内部工业需求。这一地缘政策变动,瞬间抽干了国际市场的流动性。

三、光伏产业的“痛苦阈值”

需求端正在上演一场“硬碰硬”的较量。光伏(PV)产业并非不想寻找替代品,而是物理学限制了选择——银是目前已知导电性最佳的元素。

• 技术反噬: 新一代 N 型电池技术虽然效率更高,但单瓦耗银量不降反升。

• 成本飙升: 2023 年,白银仅占光伏组件成本的 5%,而在 2025 年 9 月已攀升至 14%。随着银价突破 90 美元,这一比例正在逼近光伏制造商的利润红线。

四、这一轮涨势的终局在哪里?

市场目前不存在所谓的“阻力位”,因为传统的囤银者(末日论持有者)即便在 500 美元也不会抛售,他们等待的是法币体系的崩塌。

因此,价格的唯一天花板是“需求破坏”(Demand Destruction)。

这一轮牛市不会因为供应增加而结束(因为短期内无法增加),只会因为价格高到迫使下游产业(尤其是光伏和电动车)出现大面积停产,或不计代价地强制切换至低效的镀铜工艺而告终。

结论:

我们在见证白银从“贵金属”回归“关键工业金属”的价值重估。当前 93.77 美元的历史新高可能只是中场战事,只要光伏产业链尚未发生大规模的技术路线溃败或产能出清,价格的向上动能依然存在。