Global Bone Health Supplements Market 2024-2034

全球骨骼健康补充剂市场展望(2024-2034年)

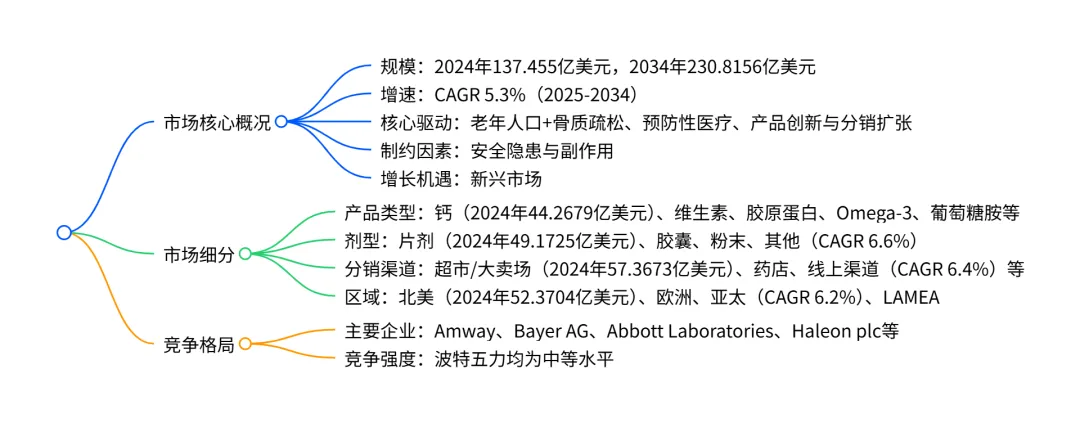

2024-2034 年全球骨骼健康补充剂市场规模从 137.455 亿美元增长至 230.8156 亿美元,CAGR 达 5.3%,核心驱动因素包括老年人口增长与骨质疏松症负担加重、预防性医疗意识提升及产品创新与分销渠道扩张,钙和维生素类产品为主要类型(2024 年合计占比 55.55%),片剂是主流剂型,北美为最大市场(2024 年占比 38.1%),而亚太地区将以 6.2% 的 CAGR 成为增长最快区域,同时安全隐患与副作用是主要市场制约因素,新兴市场则为核心增长机遇。

一、市场整体态势

市场规模与增长:2024 年全球骨骼健康补充剂市场规模为137.455 亿美元,预计 2034 年将达到230.8156 亿美元,2025-2034 年复合年增长率(CAGR)为5.3%。 核心影响因素: 驱动因素:老年人口增长与骨质疏松症负担加重(全球 65 岁以上人口 2050 年将达 16 亿)、预防性医疗意识提升与营养缺乏问题凸显、产品创新(如植物基配方、便捷剂型)与分销渠道扩张(线上 + 线下全覆盖)。 制约因素:产品安全隐患与副作用(如过量补钙增加心血管疾病风险)、优质产品成本高、低收入地区认知不足。 增长机遇:新兴市场(亚太、拉美等)的老龄化加剧与健康意识提升,个性化营养、植物基补充剂等创新方向。

二、市场细分详情

(一)产品类型(2024-2034 年关键数据)

(二)剂型分布

主导剂型:片剂(2024 年规模49.1725 亿美元,CAGR 4.6%),占比 35.77%,核心优势为服用便捷、保质期长、剂量精准。 高增长剂型:其他剂型(含液体、软糖等,CAGR 6.6%),2024 年规模 29.0788 亿美元,因适口性佳适配老人与儿童需求。 其他剂型:胶囊(2024 年 40.5964 亿美元,CAGR 5.4%)、粉末(2024 年 18.6074 亿美元,CAGR 4.8%)。

(三)分销渠道

(四)区域格局

关键区域亮点:北美为最大市场(美国占主导),亚太为增长最快区域(中国、印度老龄化与健康意识驱动)。

三、竞争格局

主要企业:Amway Corp.、Bayer AG、Abbott Laboratories、Haleon plc、Nestle S.A. 等,核心策略为产品推出与 portfolio 扩张。 竞争强度:波特五力模型显示,供应商议价能力、新进入者威胁、替代品威胁、行业竞争强度、购买者议价能力均为中等水平,市场竞争相对均衡。

关键问题

问题:全球骨骼健康补充剂市场的核心增长引擎是什么?未来增长最快的区域是哪个?答案:核心增长引擎包括三方面,一是老年人口增长与骨质疏松症负担加重(全球 65 岁以上人口 2050 年将达 16 亿);二是预防性医疗意识提升与营养缺乏问题凸显(全球超 10 亿人维生素 D 缺乏);三是产品创新与分销渠道扩张。未来增长最快的区域是亚太地区,2025-2034 年 CAGR 达6.2%,主要驱动因素为该地区快速老龄化、可支配收入提升及健康意识普及。

问题:2024 年全球骨骼健康补充剂市场中,占比最高的产品类型和剂型分别是什么?各自的市场规模与增长预期如何?答案:2024 年占比最高的产品类型是钙,规模为44.2679 亿美元,占比 32.21%,2034 年预计达 68.9837 亿美元,CAGR 4.5%;占比最高的剂型是片剂,规模为49.1725 亿美元,占比 35.77%,2034 年预计达 77.0563 亿美元,CAGR 4.6%。

问题:全球骨骼健康补充剂市场的主要制约因素是什么?线上分销渠道的增长表现如何?答案:主要制约因素是产品安全隐患与副作用(如过量服用钙补充剂可能增加心血管疾病风险)、优质产品成本较高及低收入地区认知不足。线上分销渠道是高增长渠道,2024 年规模为10.6092 亿美元,2034 年预计达 19.8393 亿美元,CAGR 高达6.4%,核心驱动因素为电商普及、订阅制模式推广及产品选择多样性。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;