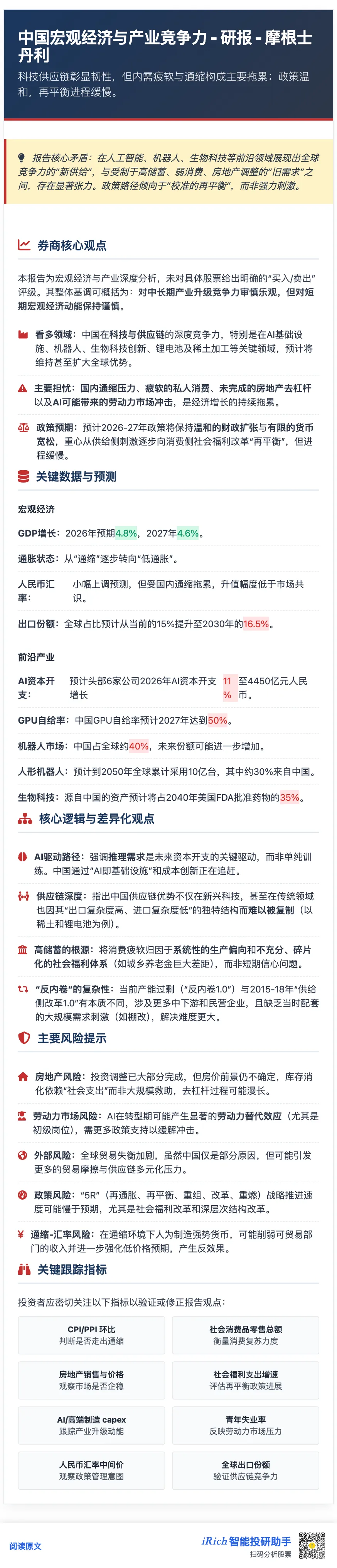

摩根士丹利发布重磅研究报告,聚焦科技与供应链竞争力的演变。这份报告以详实数据勾勒出中国在AI、机器人、生物科技等前沿领域的系统性优势,同时揭示人民币走势与国内再平衡的挑战。作为资深买方分析师,深度解析这份报告,不仅关乎短期投资布局,更涉及长期产业趋势的把握。以下从多维度拆解核心逻辑,为投资者提供清晰路线图。

科技竞争力:AI扩散与资本支出先行

报告指出,AI技术扩散正遵循“资本支出先行、生产力滞后”的路径。2026年,全球AI资本支出预计增长11%,达到4450亿人民币,其中中国GPU自给率有望在2027年提升至50%。这一趋势凸显基础设施投资的关键性——短期看,AI相关硬件需求爆发;长期看,生产力增益将从2027年起加速兑现。

中国在AI创新上呈现“追赶态势”,通过成本效益创新缩小差距。例如,大型语言模型在质量与价格平衡中凸显竞争力,背后是庞大人才池与数据规模支撑:中国STEM毕业生数量全球领先,数据量占绝对优势。这为AI-as-infrastructure模式奠定基础, inference需求成为未来资本支出的核心驱动力。

机器人市场:中国主导全球格局

全球机器人市场格局中,中国已成为不可忽视的支柱。2024年,中国机器人市场规模占全球约40%,且未来份额有望进一步扩大。细分领域如无人机、服务机器人、移动机器人和协作机器人渗透率持续提升,驱动复合年增长率保持高位。

人形机器人赛道更被视作下一个万亿级市场。报告预测,到2050年全球累计人形机器人采用量将达10亿台,其中中国贡献约30%(约3亿台)。这一预测基于收入分层模型:中高收入地区率先普及,商业应用主导需求。对于投资者而言,上游零部件、中游集成商及下游场景解决方案企业均蕴含机会。

生物科技:创新黎明与供应链韧性

中国生物科技正迎来“创新黎明”,报告预计到2040年,中国原研资产将占美国FDA批准的35%。这一跃迁得益于专利到期周期和本土研发投入的双重驱动。供应链层面,中国在传统领域如稀土、锂电池等环节展现出深度竞争力——稀土精炼和磁铁供应技术壁垒高,而锂电池产业链凭借全链条优势持续主导全球。

报告强调,中国是少数实现“出口复杂度高于进口”的经济体,这意味着即使全球供应链多元化加速,中国仍将扮演核心角色。到2030年,中国出口份额预计从当前的15%提升至16.5%,制造业竞争力进一步巩固。

人民币与再平衡:软着陆中的挑战

摩根士丹利修订了人民币汇率预测,但通缩压力仍是拖累因素。尽管经常账户顺差强劲,资本流动疲软抑制汇率弹性。政策层面倾向“管理波动于合理区间”,但强势货币与通缩并存可能削弱贸易部门收入,形成负反馈。

国内经济再平衡进程缓慢,2026年实际GDP增长预计放缓至4.8%,通缩向低通胀过渡。高储蓄率(家庭储蓄占GDP比重显著高于全球平均)制约消费动能,青年失业率高企、以旧换新政策效果边际递减,凸显结构性改革紧迫性。报告建议,社会福利改革(如提升农村养老金、医疗覆盖)是释放消费潜力的关键,但财政可持续性仍是挑战。

反内卷:供给侧改革进入深水区

与2015-2018年供给侧改革相比,当前“反内卷”政策更复杂:目标从中上游转向中下游,企业主体以民营企业为主,产能过剩问题涉及先进产能。报告指出,过度投资是系统性难题,需通过深化结构性改革重构地方政府激励机制,而非单纯行政命令。

全球贸易失衡背景下,中国角色被部分放大,但根源在于全球需求分配不均。投资者应关注政策演化——若能从供给端导向消费端再平衡,将打开服务业与科技融合新空间。

投资视角:机遇与风险并存

从买方视角看,报告揭示三大主线机会:

科技硬件与AI基础设施:GPU、服务器产业链企业受益于资本支出周期;中国自给率提升利好本土芯片厂商。

机器人与自动化:人形机器人商业化路径明确,核心部件供应商和集成平台价值凸显。

生物科技与供应链龙头:创新药企和电池材料公司凭借全链条优势持续输出。

风险方面需警惕:通缩延长可能压制企业盈利;劳动力市场受AI替代效应冲击(报告估算AI渗透率提升可能替代数万亿人民币等价劳动力);政策执行不及预期或延缓再平衡。

结论

摩根士丹利这份报告不仅勾勒出中国科技与供应链竞争力的宏大地图,更指向了投资范式的转变——从短期政策博弈转向长期结构趋势。投资者应聚焦创新驱动的硬科技、自动化及生物科技赛道,同时密切关注社会福利改革与反内卷政策的实质进展。在不确定性中捕捉确定性,方能在新一轮产业浪潮中占据先机。