超导第一股,也缺钱吗?

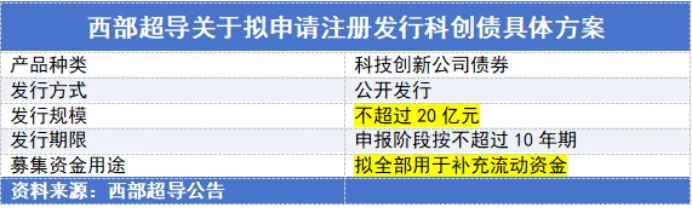

近日,西部超导发布公告,计划发行不超20亿元的科创债,全部用于补充流动资金。

就在2025年底,公司也曾公告,拟使用不超2亿元闲置募集资金用于临时补充流动资金。

要知道,西部超导自2019年上市之时,便是国内唯一实现低温超导线材商业化的企业,当年其他企业技术近乎空白,称其为“国内超导第一股”,并不为过。

凭借先发优势,公司超导产品曾在2022年创下160.67%的高增速,毛利率高达30.44%,为其业绩增长贡献了十足的动能。

转眼7年过去,西部超导为何接连补充流动资金?20亿元科创债用于补充流动资金是否合理?

背靠大树,技术唯一

西部超导背靠西北有色金属研究院,有着得天独厚的技术平台。

技术加持下,公司是全球唯一实现铌钛锭棒、超导线材、超导磁体全流程生产企业,也是ITER(人造太阳)用低温超导线材唯一国内供应商。

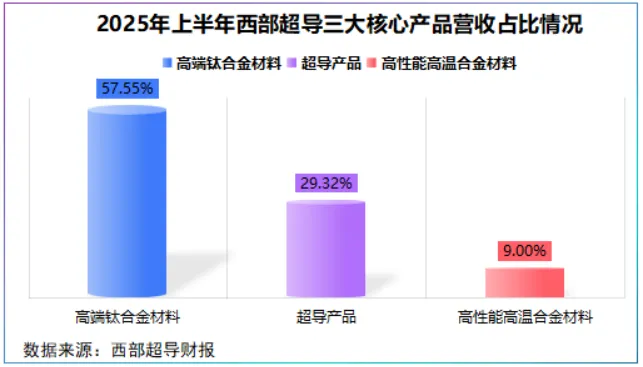

除了超导产品,公司还有两大核心业务,一个高端钛合金,占公司2025年上半年总营收的57.55%;另一大业务则是高性能高温合金材料,占比为9%。

下游看,公司超导产品主要用于核聚变与核磁共振(MRI)成像,其MRI用NbTi超导线材一举打破了国际垄断。

相比超导产品,公司高端钛合金与高温合金材料关联紧密,下游均聚焦于航空航天、国防器件等尖端领域。

西部超导虽隶属有色金属行业,从技术含量到下游需求场景,却是一个十足的科技创新企业。

这决定了西部超导高研发的技术底色。

2020-2024年,西部超导研发费用从1.31亿元跃升至3.51亿元,绝对数看似不高,却平均每年占总营收的7%左右,超出行业平均水平。

2025年第三季度,公司研发费用达1.13亿元,同比激增113.92%。

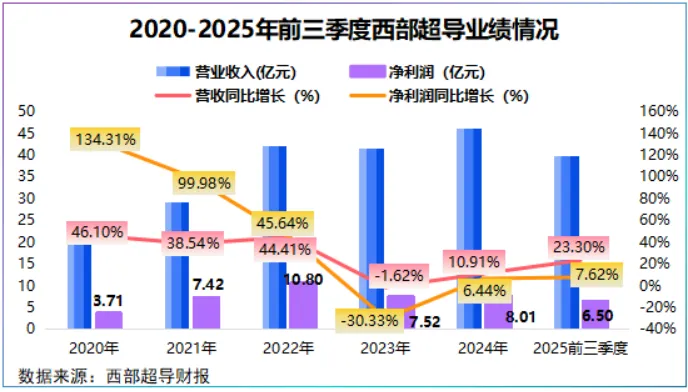

然而,很多时候高研发很容易成为公司净利润增长的桎梏。2025年前三季度,公司净利润同比增速仅7.62%,第三季度大幅锐减59.44%。

若细究,研发费用更像是一个持续性的包袱,不足以造成公司净利润骤然失速。

既如此,西部超导钱都去哪了?

超20年的技术深耕,西部超导积累了中国航发、中船重工、航空工业等高端装备客户,大客户带来的不单是长期订单,还有高话语权。

截至2025年前三季度,西部超导应收款项接近50亿元,不仅创下近十年之最,甚至是公司2024年营收的1.1倍。

同时,由于航空航天、国防、核聚变项目周期长,公司为保障长周期产品交付,存货也有所膨胀。

截至2025年前三季度,公司有超43亿元的存货,且受原材料价格波动,单是第三季度公司就计提了约0.9亿元的资产减值损失。

再加上,公司还计提了0.36亿元的信用减值损失,二者合计一次性扣减了公司1.26亿元的利润总额,拖累了公司净利润。

不仅如此,“高应收+高存货”模式下,公司流动资金大量沉淀于生产环节,2020-2025年前三季度,公司经营活动现金流量净额不超5亿元,处于相对紧绷状态。

所以,西部超导多次补充流量资金是其高科技、重研发的业务模式,以及高应收、高存货的行业模式下的必然选择。

强调一点,科创债与普通债券不同,其有强科技属性,筹集到的钱必须用于科技创新,基于公司日常经营活动的技术性,20亿科创债用于补充流动资金也合理。

关键是,20亿元科创债落地之后,西部超导能溅起哪些水花?

核聚变、商业航天两方加持

首要一点,高应收、高存货≠丧失成长动能。

通过拆解存货,2025年上半年,公司在产品与发出商品合计占公司存货的39.65%,接近四成。

结合公司表示其超导业务订单饱满,以及2025年前三季度合同负债同比上升25.73%,说明公司正处于订单交付期间。

抛开以上不讲,核聚变与商业航天两大万亿市场,西部超导已经占有一席之地。

核聚变端,拥有长期门票。

核聚变项目有三大核心环节:特种材料、核心设备与工程服务,西部超导占据前两大环节。

其中,材料是第一道门槛,因核聚变内部超高温、强辐射性,一般金属材料难以胜任,目前可规模化应用的材料,集中在超导线材、钨铜复合材料等领域。

西部超导手握“全球唯一”和“国内唯一供应商”的身份,表明其已提前锁定入场券。

当然,技术迭代一日千里,面对精达股份、永鼎股份的高温超导材料,西部超导也有所应对。

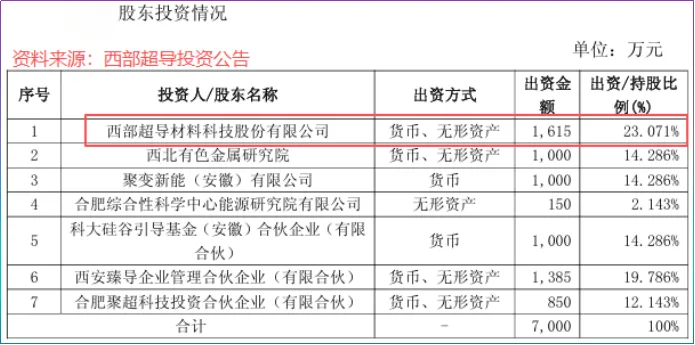

2025年10月,公司与第一大股东西北有色金属研究院及多家产业链企业合资成立合肥聚能,西部超导持股比例最大,为23.07%。

该公司设立目的正是Nb3Sn低温超导线材、Bi2212高温超导线材产业化,最重要的一点,合肥这个选址大有来头。

早在1974年,合肥就已建成环形托卡马克装置,是我国人造太阳雏形,现已形成EAST、BEST和CRAFT三大装置梯次布局,核聚变相关企业超200多家。

这种生态加速了上下游资源集聚,西部超导占据了天时、地利、人和。

商业航天端,先发性突出。

相比核聚变,商业航天正加速兑现现实需求。

西部超导第一大业务高端钛合金材料是其主旋律,多项钛合金产品填补了国内空白,被广泛用于飞机结构件、航空发动机和舰船等。

当下,降本是商业航天的核心痛点之一,而电磁弹射技术被视作最具潜力的降本路线之一,这依赖的是超导磁体技术。

2025年上半年,公司交付了9T、12T、14T轻量化超导磁体,其技术积累可迁移航天电磁弹射。

这笔科创债或将使公司能更游刃有余地投入前沿磁体研发,升级为未来航天发射平台的部件提供商。

总结

综合看,西部超导多次补充流动资金,是其所处行业长周期、高门槛、强工程属性决定的。

若20亿科创债的落地,不仅将缓解公司“高应收+高存货”模式下的短期运营压力,还能以更从容的姿态,将技术优势转化为未来在核聚变和商业航天中的份额。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”