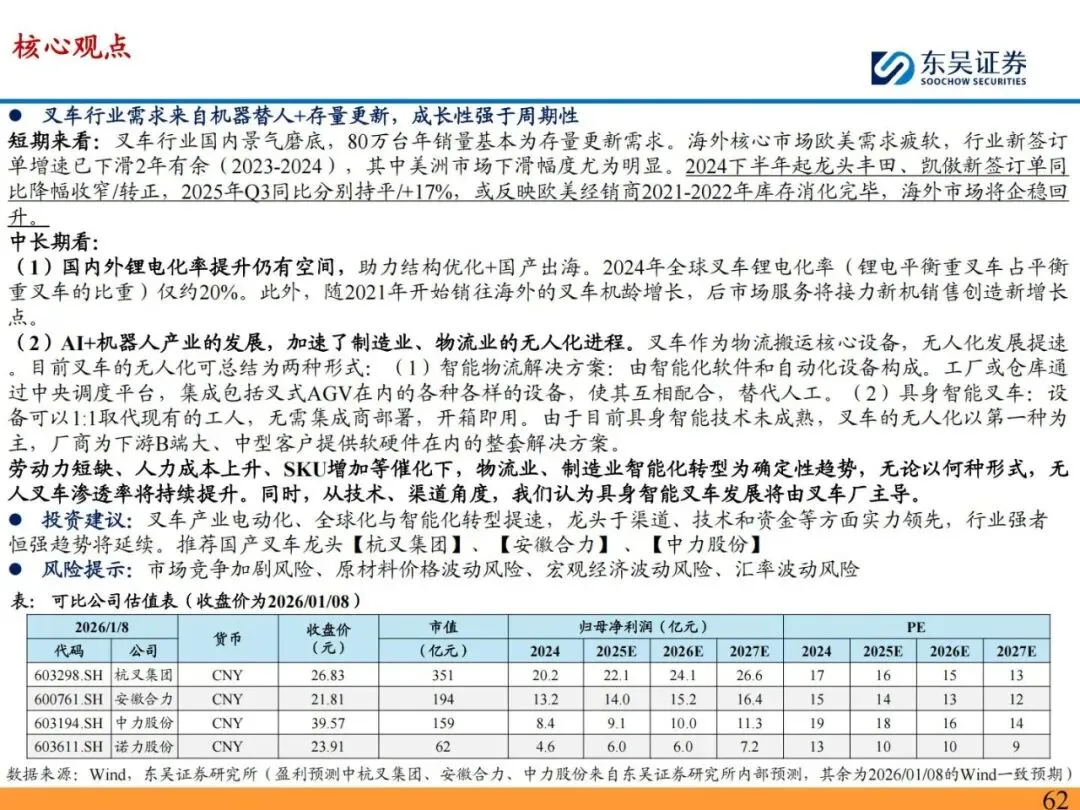

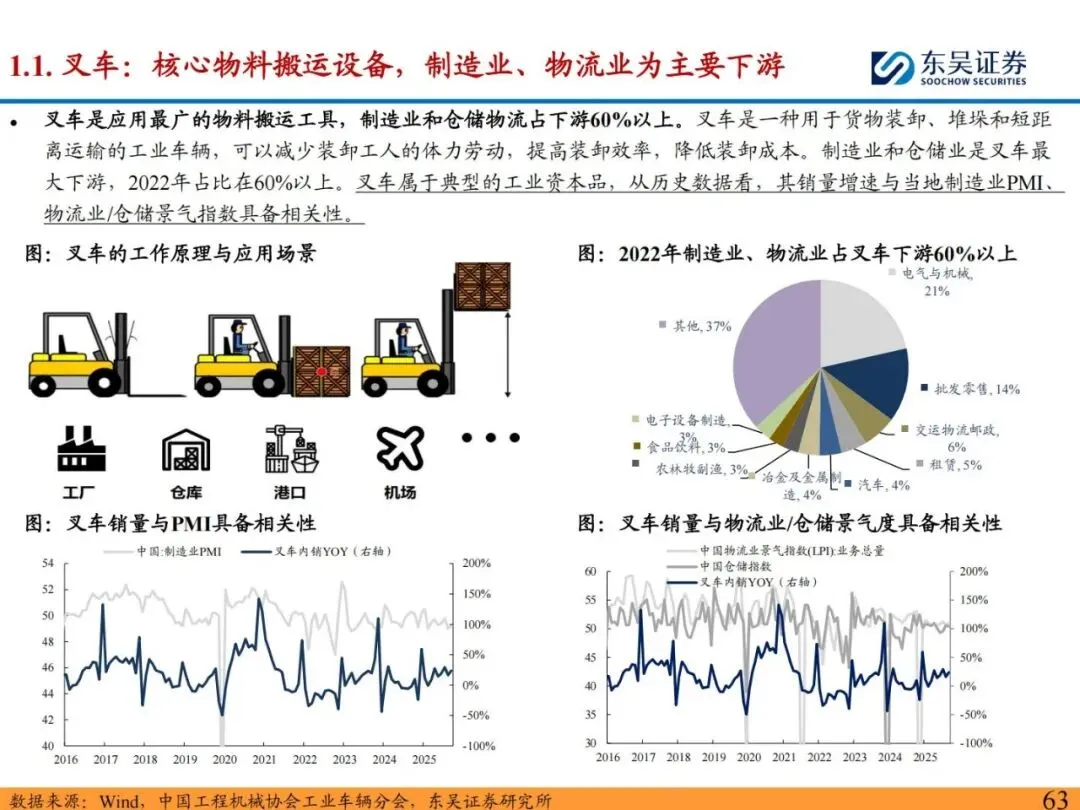

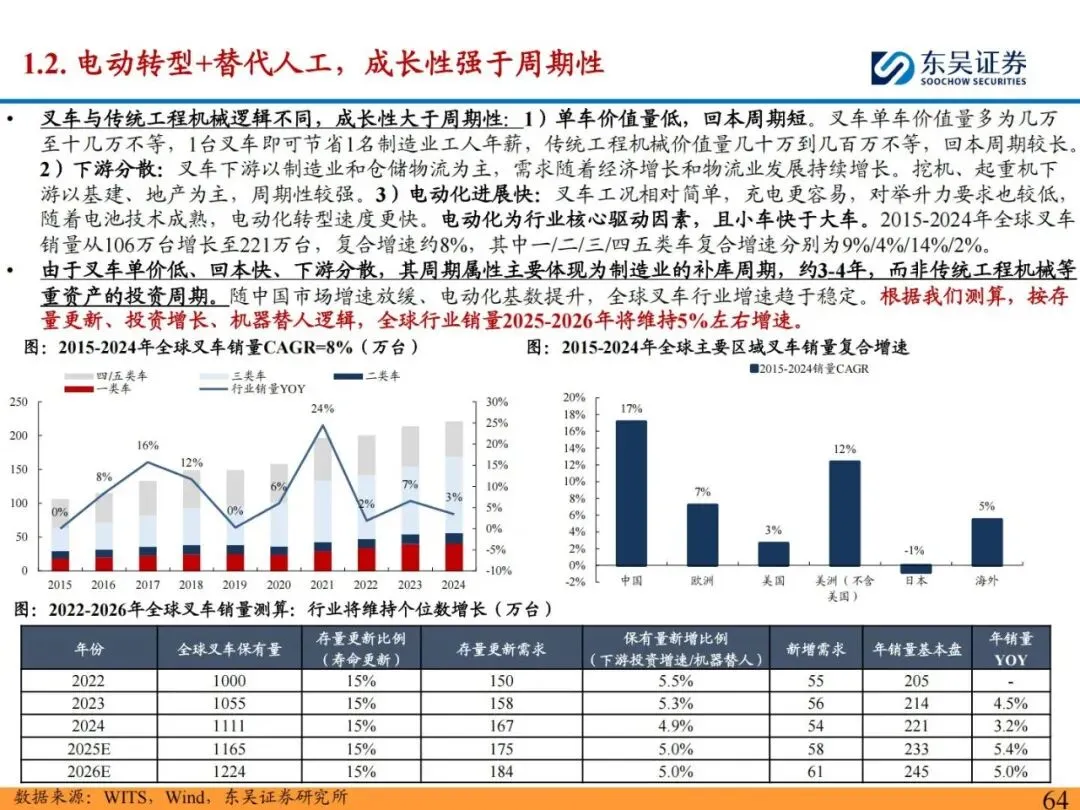

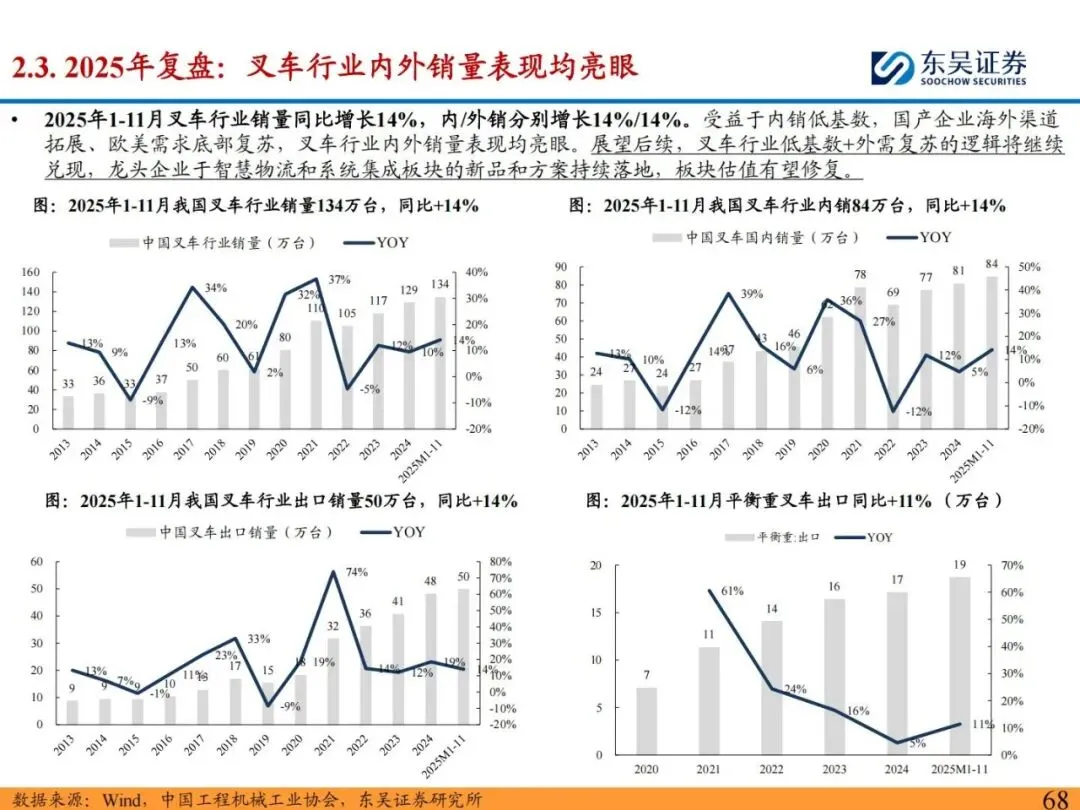

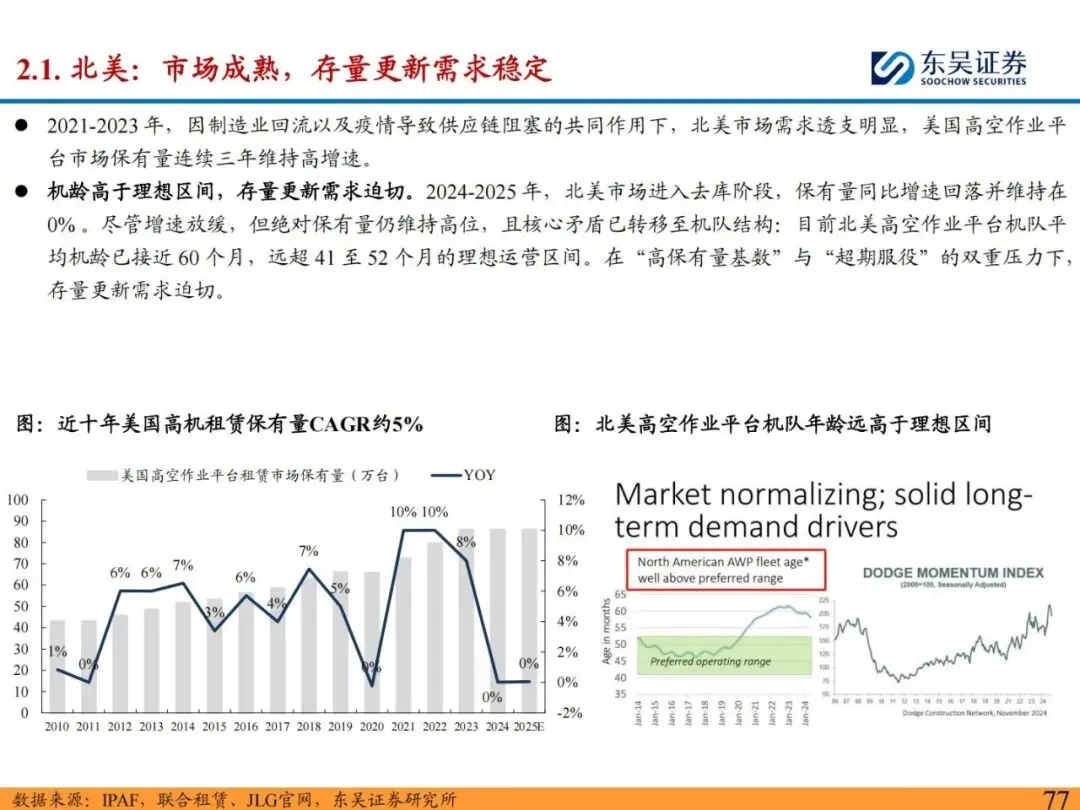

我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』天然气直供用户分级评价与保障策略 以四川泸州某地区为例

『调研』杰瑞股份-002353-北美第三个燃气轮机发电机组订单已到达-260114

『调研』壳牌和埃克森美孚终止Viaro对战略性的巴克顿北海天然气资产的出售

『研报』2026年度投资策略报告:水电及燃气

『研报』杰瑞股份-002353-点评报告:获北美客户超亿美元燃气轮机发电机组复购订单,发电业务持续突破

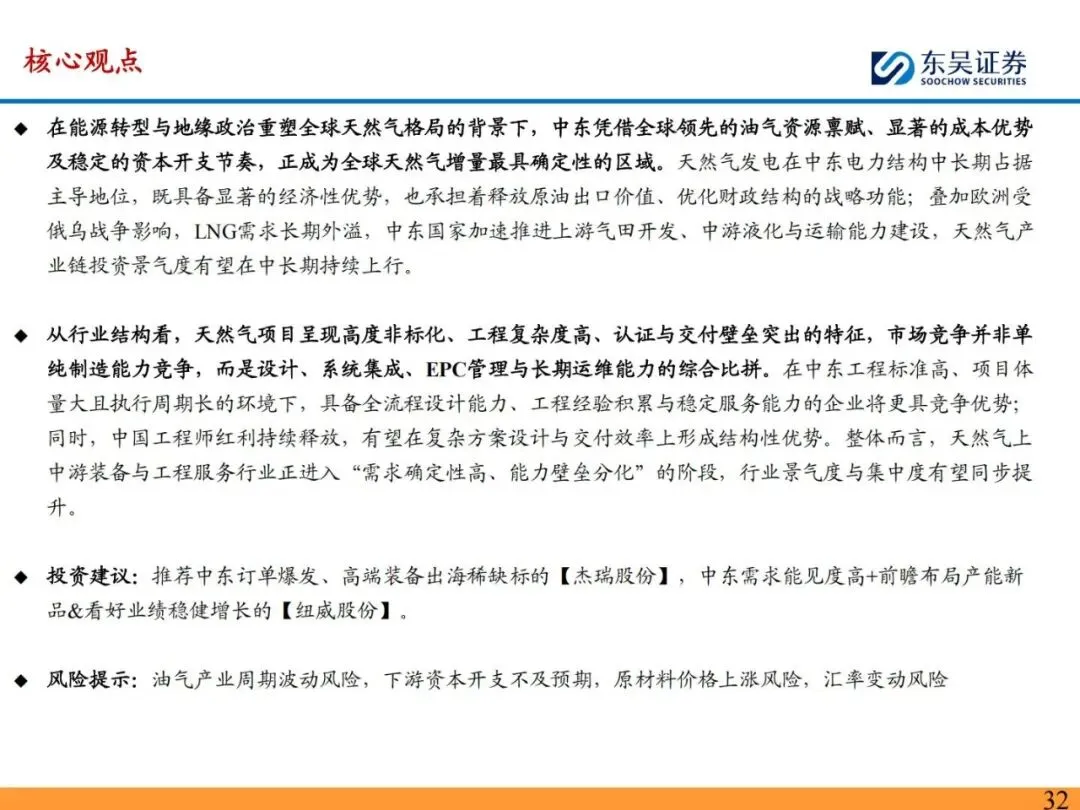

『研报』中东天然气市场投资机遇与中国装备出海战略分析

以下正文:

1. 市场空间与增长趋势

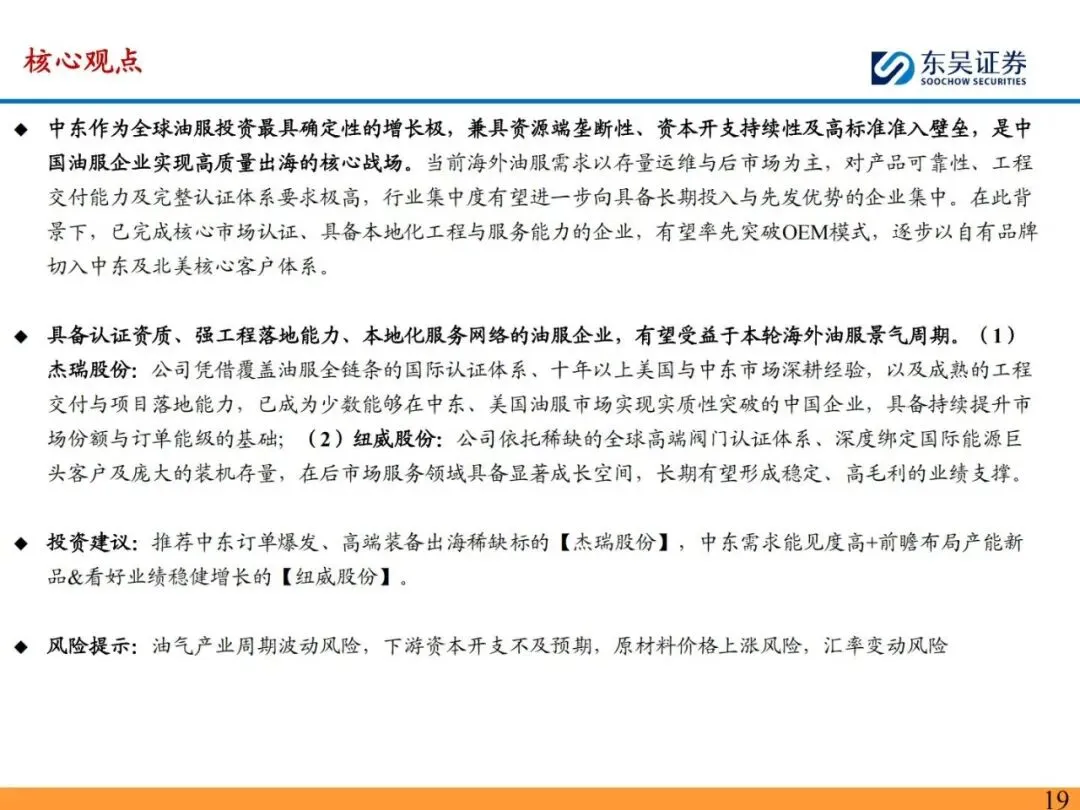

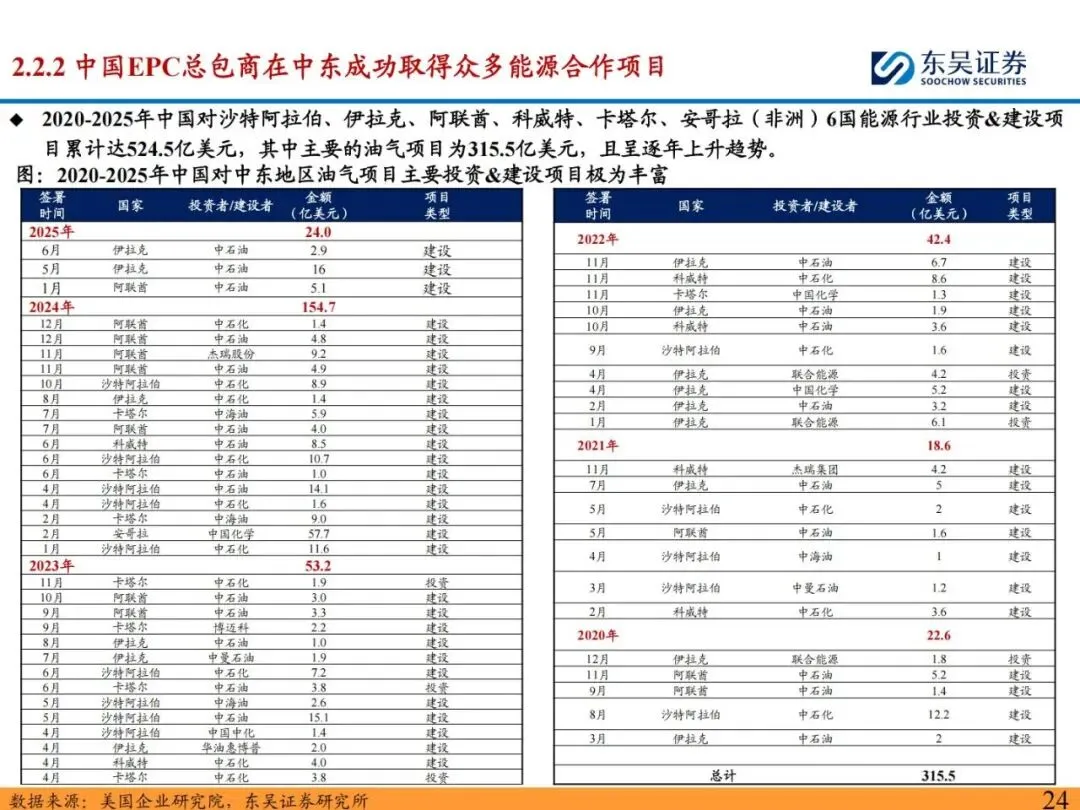

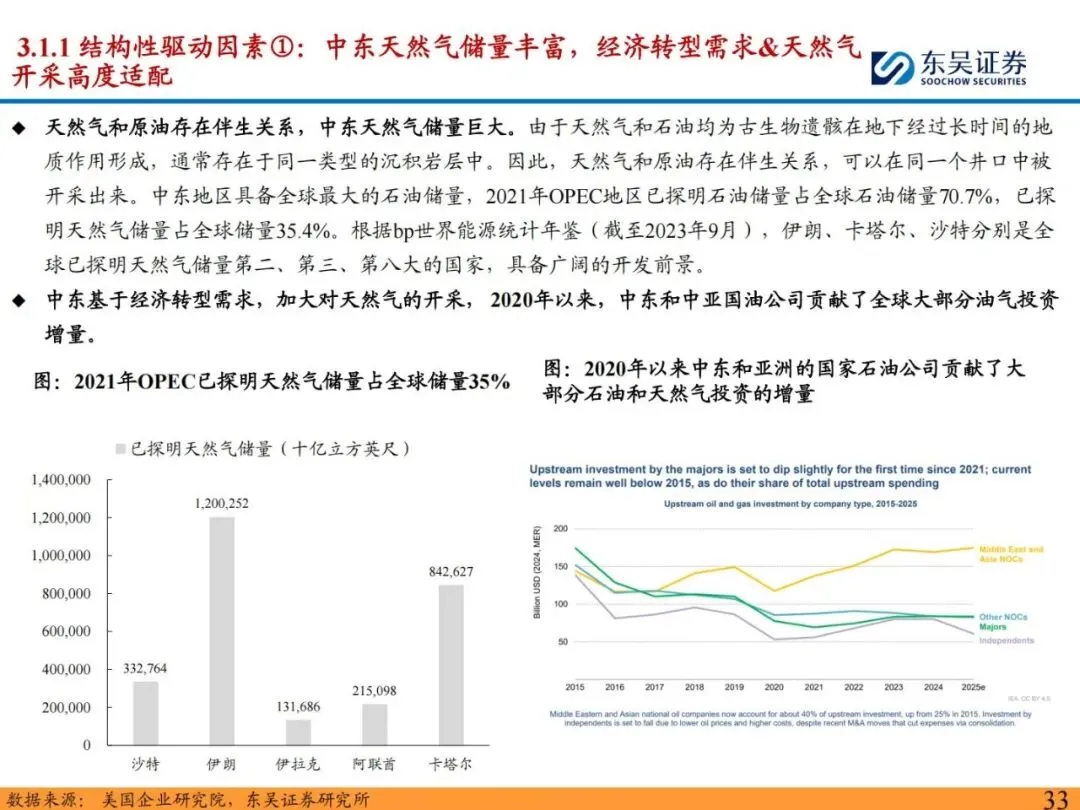

中东为核心市场:中东地区是全球油服投资最具确定性的增长极,2023年油服市场规模约830亿美元,预计到2029年将增长至1310亿美元,复合年增长率(CAGR)约7.77%。沙特、阿联酋、卡塔尔等产油国贡献主要增量,驱动高端石油EPC项目需求。

储量优势:OPEC已探明原油储量占全球约71%,中东国家(如沙特、伊朗、伊拉克)掌握核心原油资源,中国长期是OPEC原油第一大出口目的地,占比稳定在40%-50%,双边能源贸易关系稳固。

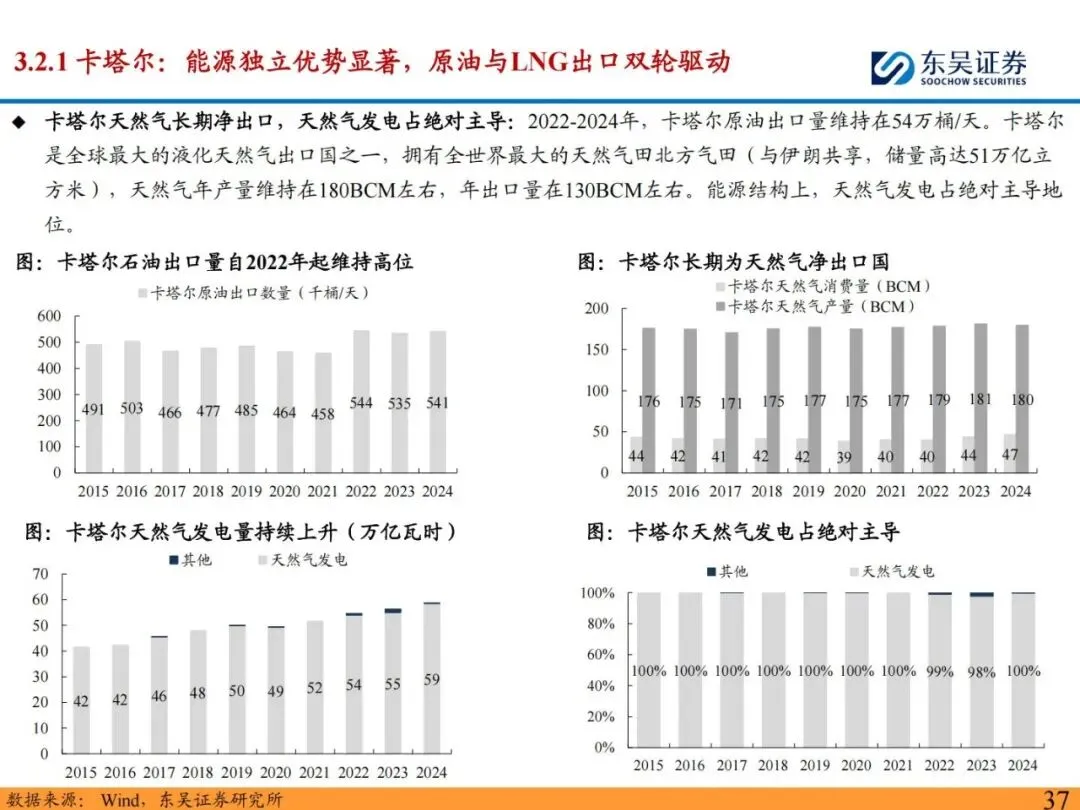

需求驱动:天然气在中东发电转型中占主导地位(2023年中东天然气发电占比达70.25%),替代石油发电的经济性显著(天然气发电成本仅为石油的约20%)。同时,俄乌战争导致欧洲管道天然气断供,LNG需求激增,中东凭借资源优势和成本竞争力抢占欧洲市场。

2. 出海驱动因素

经济性与战略需求:中东国家通过增产天然气释放高价值原油出口,最大化财政收入;LNG出口可分散对石油的依赖。文档测算显示,中东自产天然气发电成本仅约0.75-1.75美元/MMBtu,远低于石油发电机会成本(70-80美元/桶)。

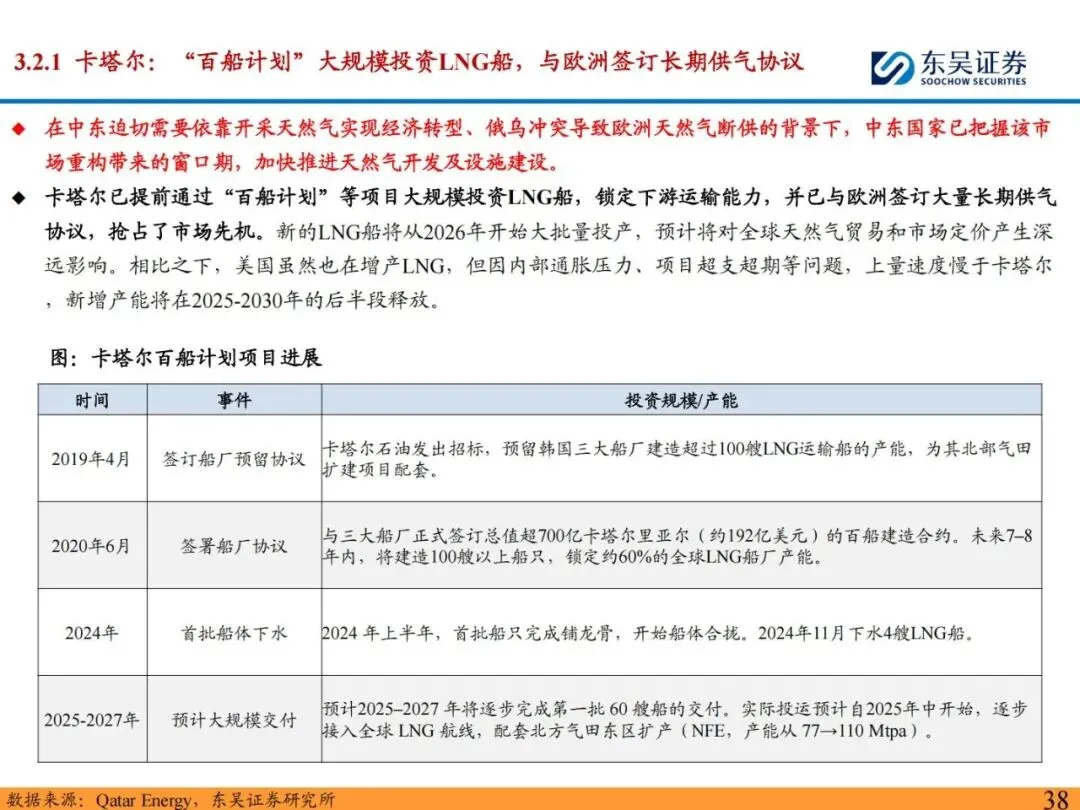

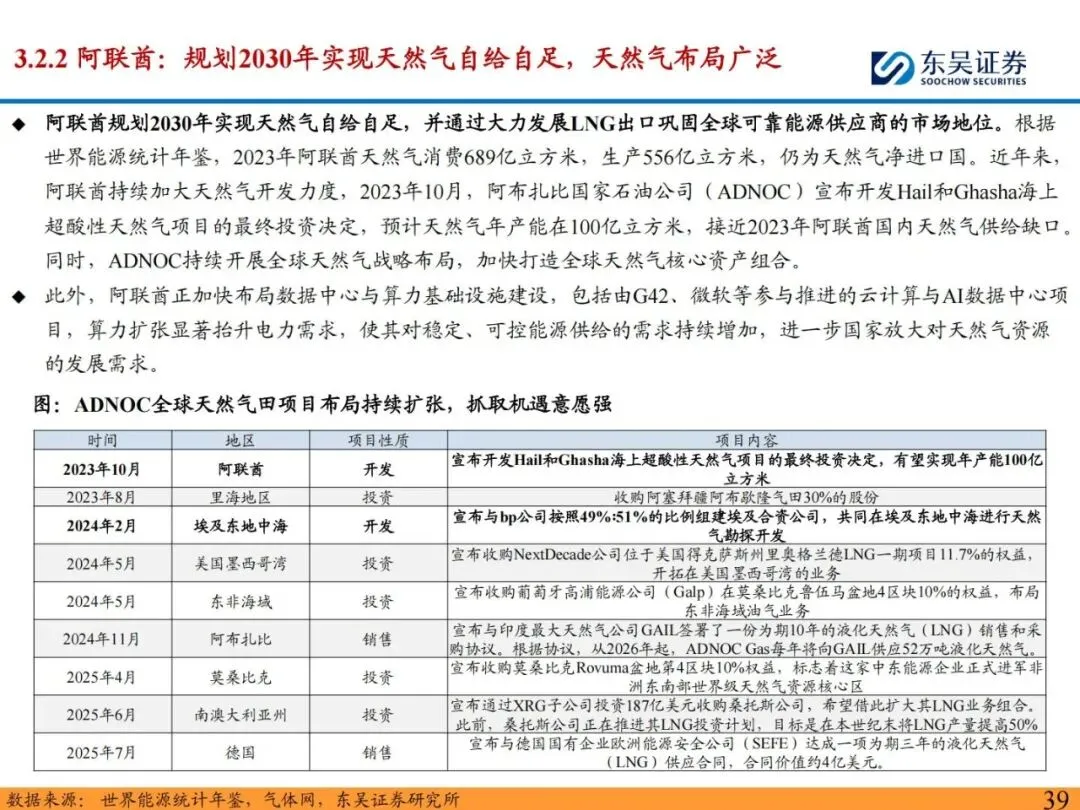

政策与投资:美国《通胀削减法案》和欧盟电池法案等推动本地化产能建设,中国设备企业通过“客户绑定+整线复制”模式出海。中东国家如卡塔尔推进“百船计划”投资LNG船,阿联酋规划2030年实现天然气自给自足。

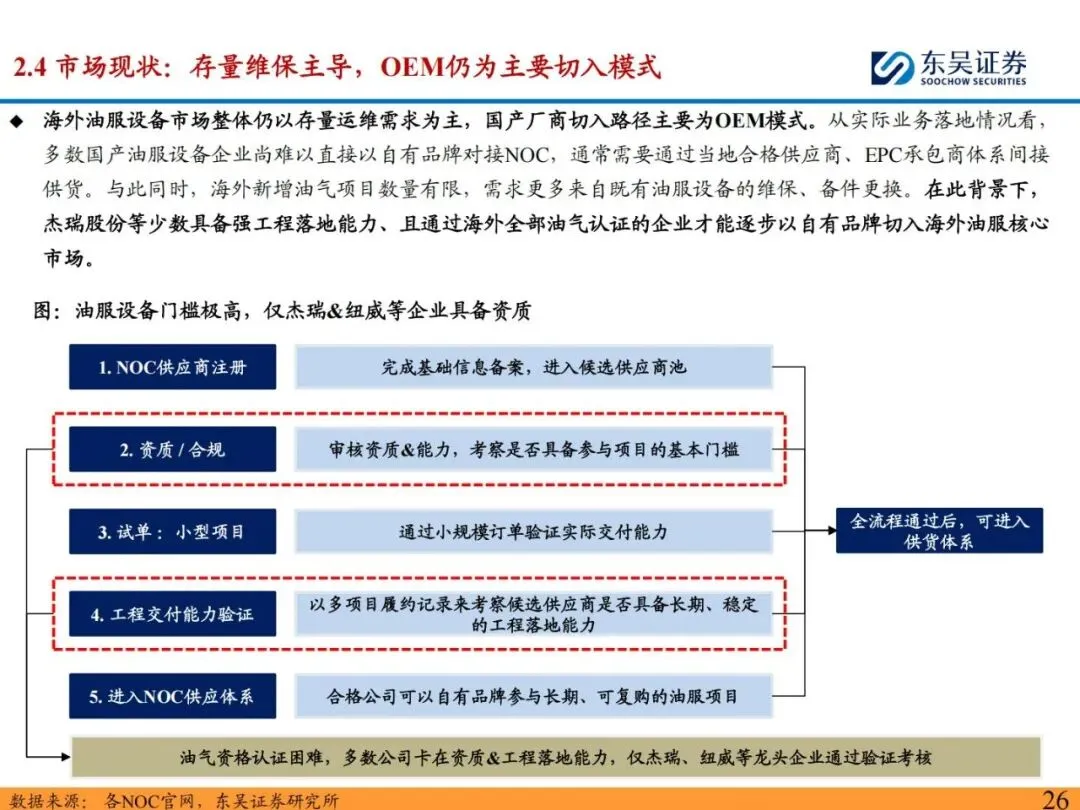

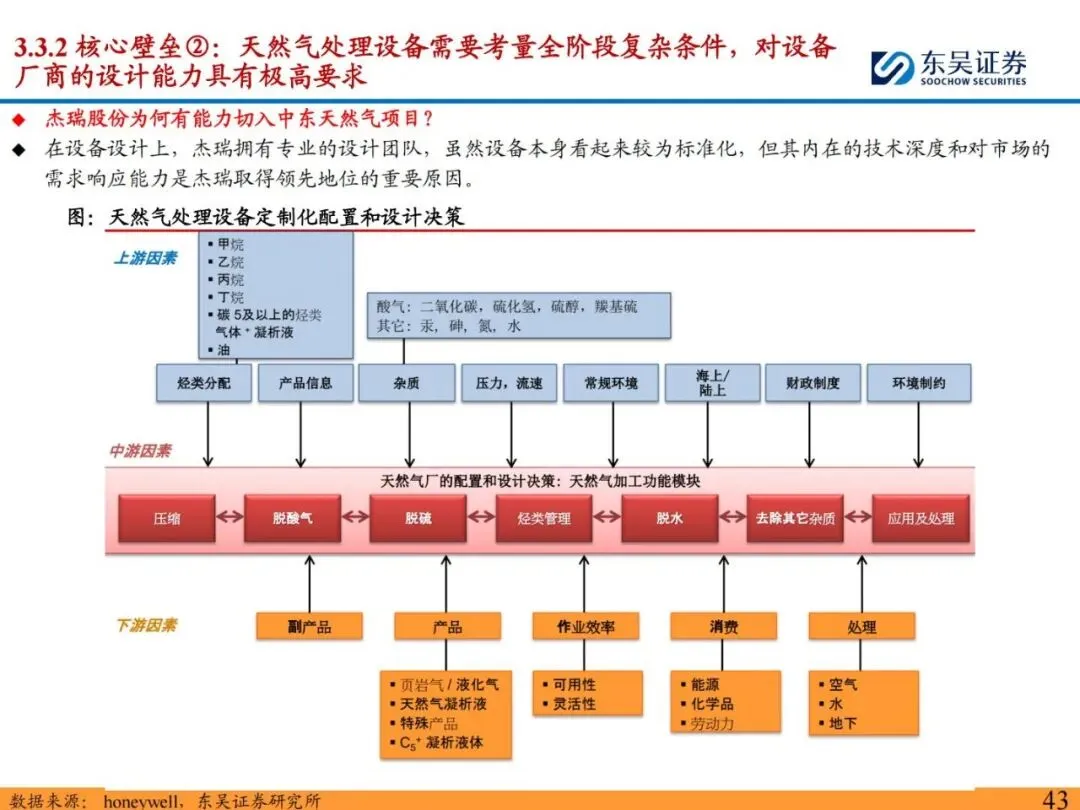

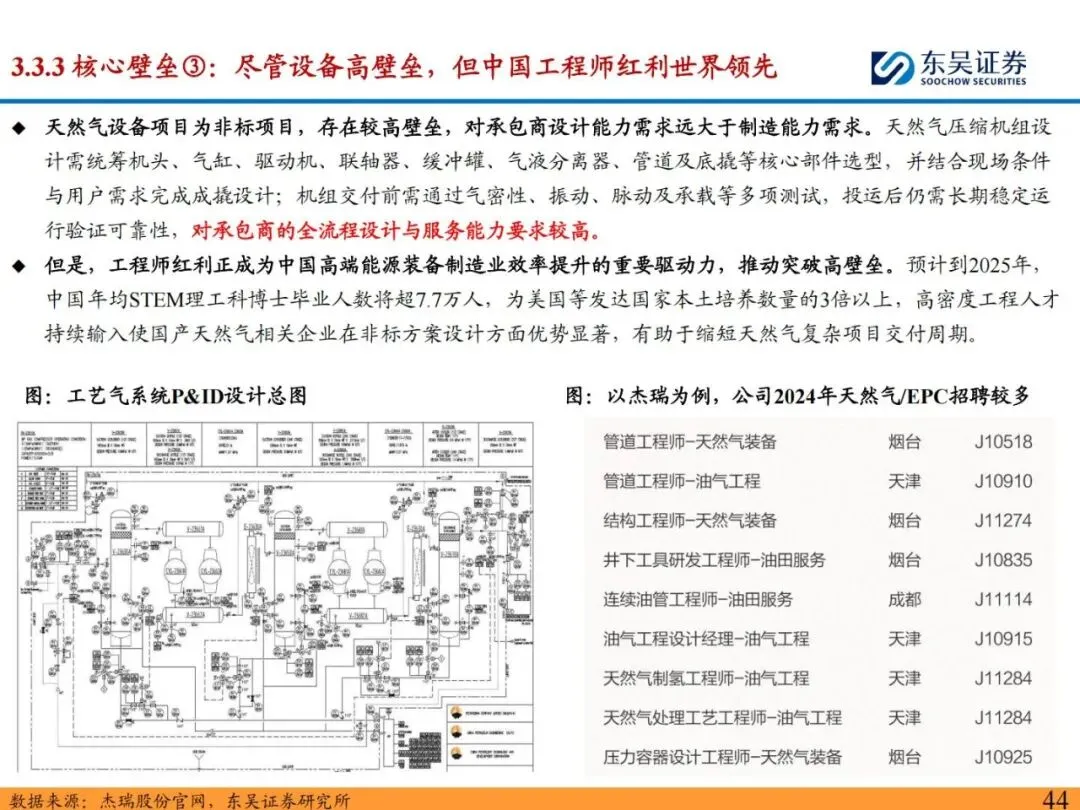

技术优势:中国天然气压缩设备等凭借工程师红利和交付能力,在中东市场突破认证壁垒。例如,杰瑞股份已获得API Q1、Q2等全套认证,覆盖油服全链条。

3. 中国企业出海现状与重点标的

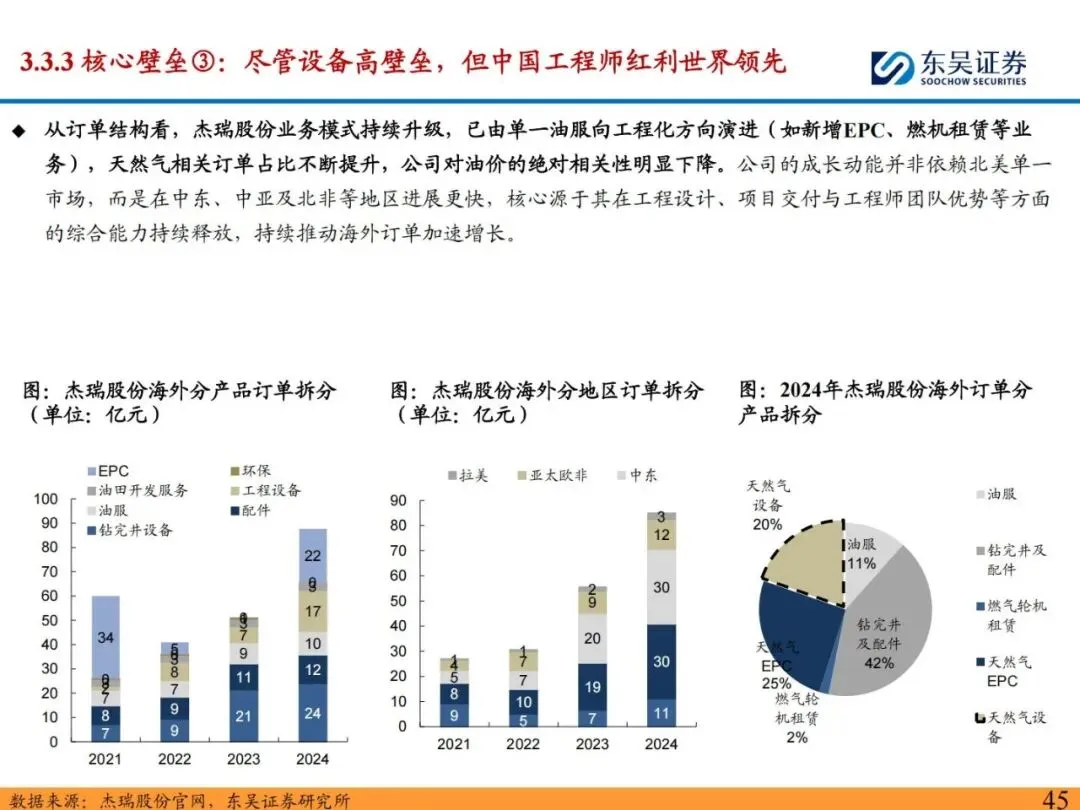

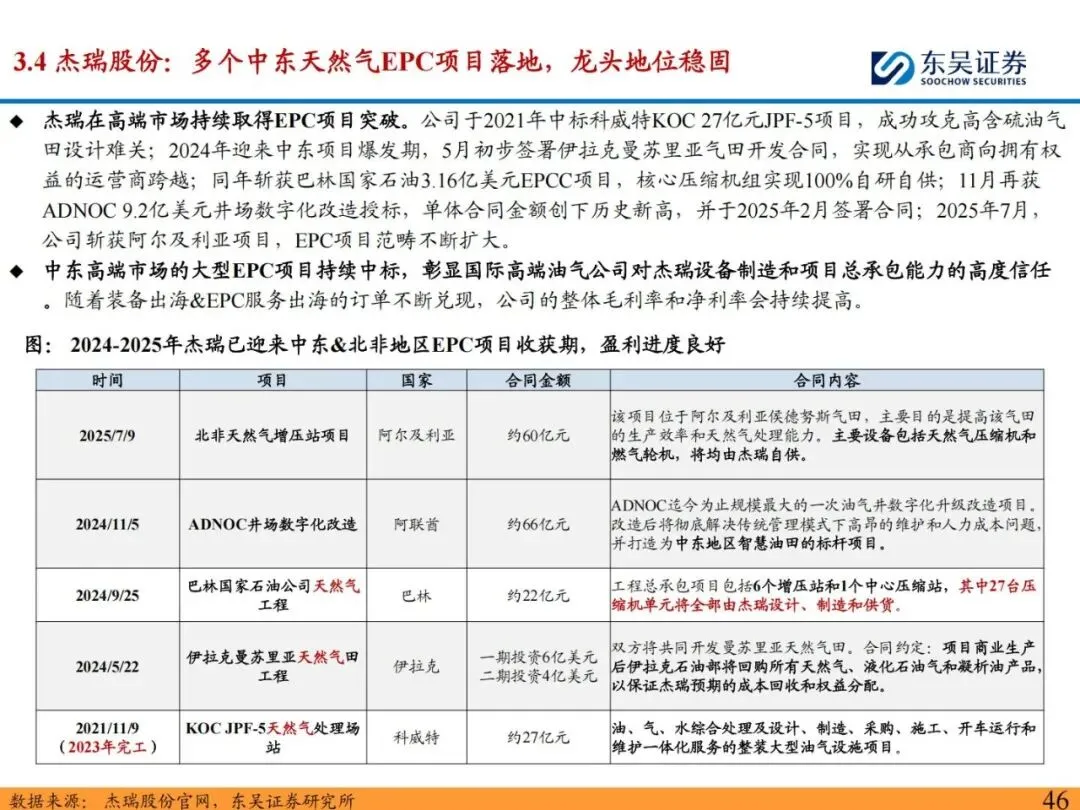

杰瑞股份:作为油服设备龙头,已在中东、美国市场实现突破,2024-2025年斩获多个EPC项目(如伊拉克曼苏里亚气田、ADNOC井场数字化改造),订单金额超66亿元。公司具备全流程设计、工程交付和后市场服务能力,毛利率海外高于国内。

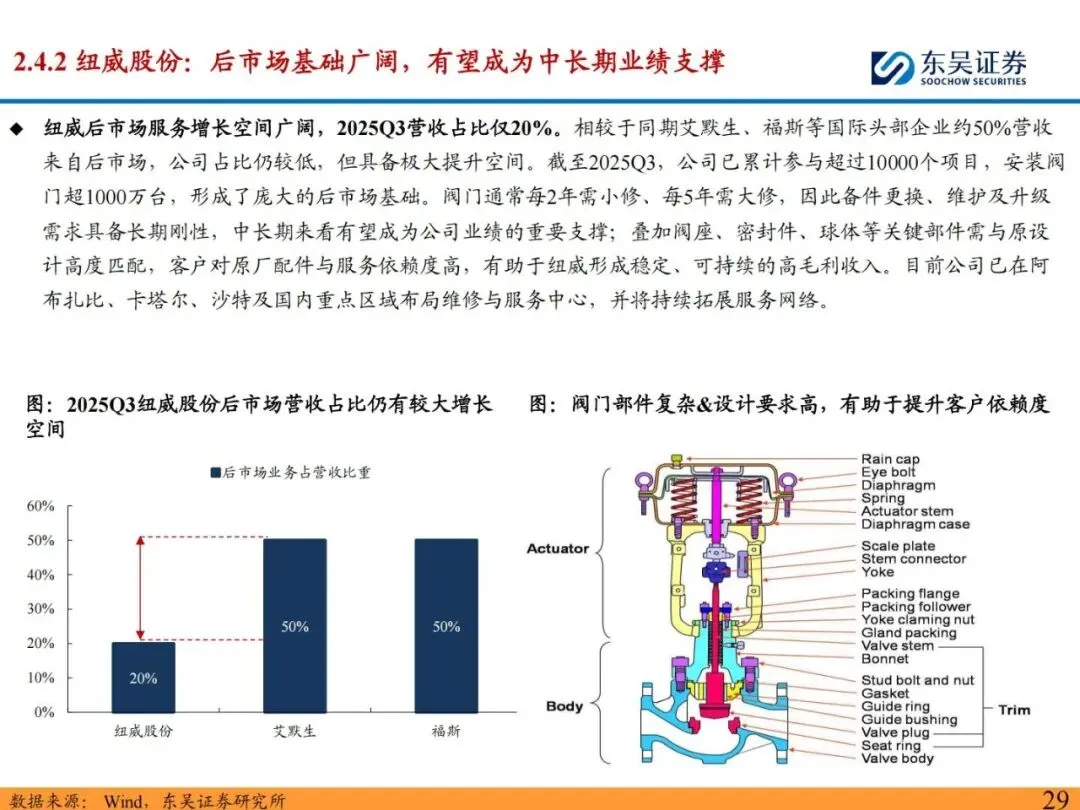

纽威股份:阀门生产企业,获得50+项国际认证(如欧盟CE-PED证书),客户包括沙特阿美、埃克森美孚等。后市场服务占比仅20%(国际头部企业约50%),但存量设备超1000万台,维保需求刚性,成长空间大。

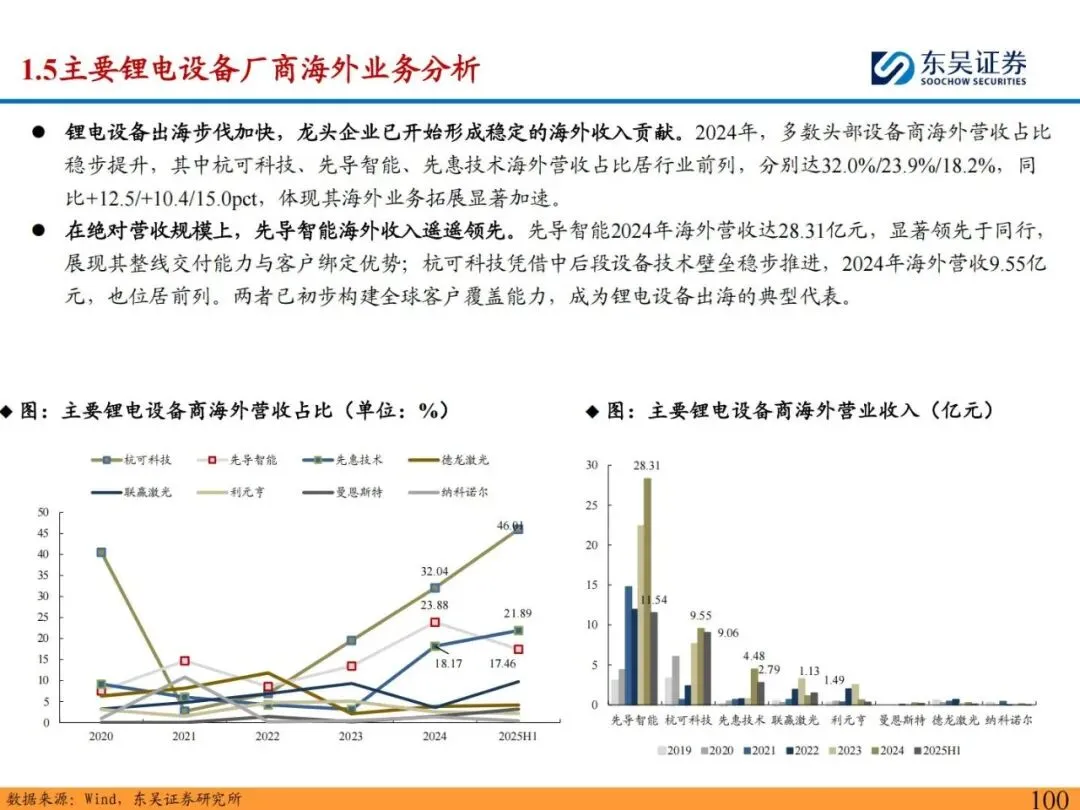

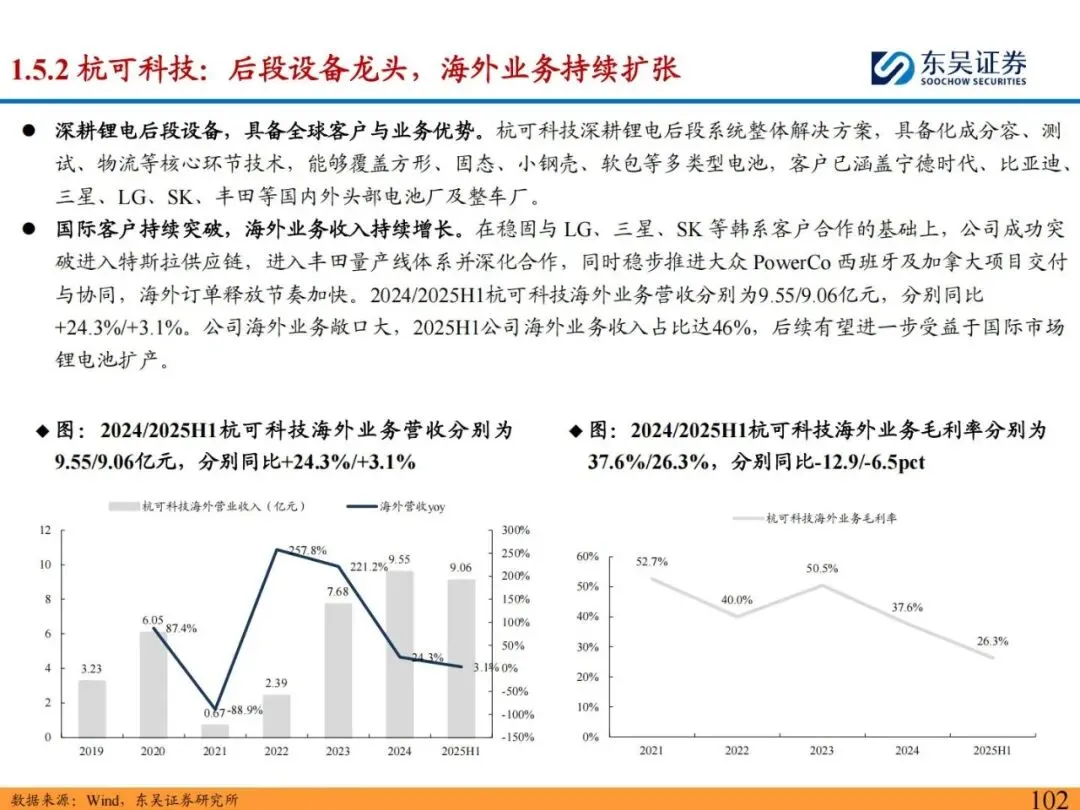

其他企业:文档还提到先导智能、杭可科技等在锂电设备领域出海,但与天然气直接关联较低。

4. 风险提示

宏观经济波动:油气资本开支受油价和政策影响,可能不及预期。

回款与供应链风险:海外项目回款周期长,地缘政治和汇率波动增加不确定性。

技术壁垒:天然气设备认证要求高,新进入者面临工程经验积累挑战。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。