瑞银(UBS)最新发布的《中国2026年展望》报告,主题聚焦于“不确定性中的韧性与再平衡”。这份报告由资深中国经济学家张宁博士领衔,基于大量数据和政策分析,勾勒出中国未来经济的走势。对于投资者来说,这份报告不仅提供了关键预测,还揭示了在复杂环境中隐藏的机遇。

增长展望:GDP放缓但韧性犹存

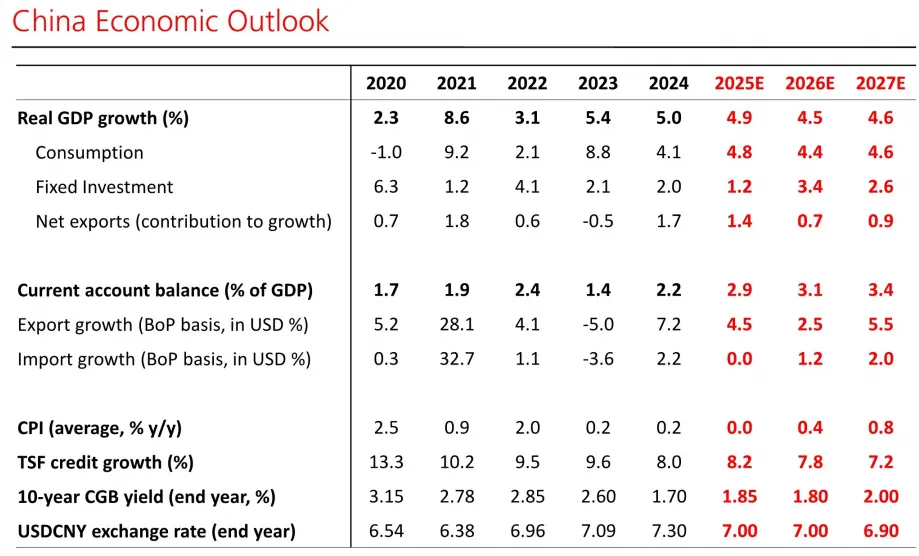

报告预测,中国实际GDP增长率将从2025年的4.9%小幅下降至2026年的4.5%,2027年略有回升至4.6%。这一放缓趋势反映了房地产下行、外部不确定性等因素的影响,但整体经济仍展现出韧性。消费和投资将成为主要支撑,而净出口的贡献预计收窄。

消费方面:2025年消费增长呈现前高后低态势,上半年强劲,下半年冷却。2026年预计消费增长保持温和但略软,主要受收入增长放缓、消费者信心不足等因素制约。报告指出,家庭超额储蓄积累约6.6万亿元人民币,但释放缓慢,这限制了消费反弹。

投资方面:2025年下半年固定资产投资(FAI)大幅下滑,尤其是房地产和基础设施领域。2026年,基础设施和制造业投资有望温和复苏,但地方政府财政压力和去杠杆政策仍是拖累。

出口方面:2025年出口表现强劲,尽管美国关税上调,但非美市场增长抵消了部分冲击。2026年出口增速预计放缓,科技和AI相关贸易可能保持韧性。

政策分析:货币与财政双管齐下

政策支持将成为2026年经济稳定的关键。瑞银预测,货币政策将适度宽松,政策利率可能下调20个基点,存款准备金率(RRR)下调25-50个基点。信贷增长放缓,但针对性流动性支持会持续。

财政政策方面,2025年广义财政赤字(Augmented Fiscal Deficit)预计扩大1-1.5个百分点,2026年进一步扩大0.5-1个百分点。重点领域包括家庭补贴、地方政府债务化解和房地产去库存。报告强调,更多措施可能出台,如降低房贷利率、推进房地产库存消化,但这些需要时间见效。

风险与挑战:房地产下行与外部压力

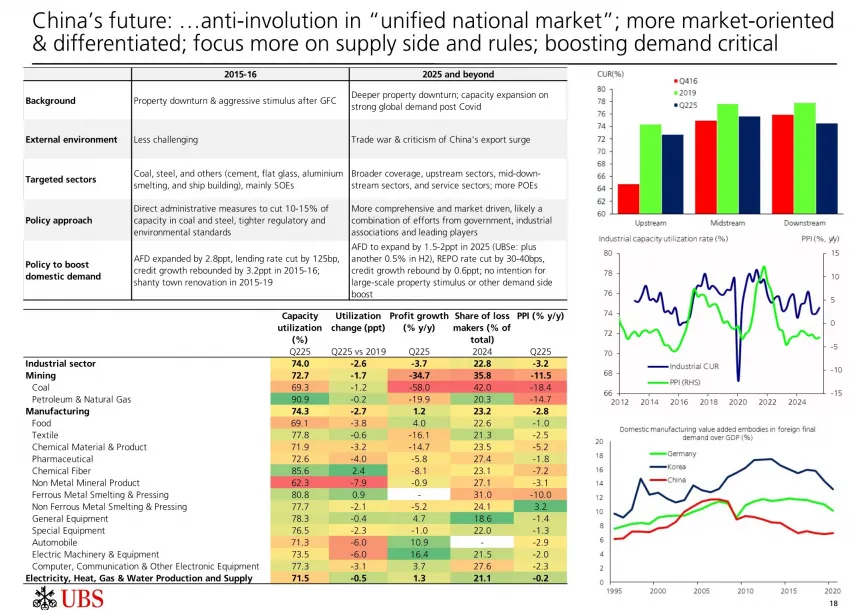

房地产行业是最大风险点。2025年房地产销售、开工和投资大幅下滑,2026年预计跌幅收窄,但下行周期可能持续2年。房地产对GDP、银行系统和地方财政的影响深远,如果去库存进度缓慢,可能拖累整体复苏。

外部环境也不容乐观。贸易战升级导致中国在美国市场份额下降,但全球份额保持稳定。供应链转移和产能过剩争论持续,非关税壁垒成为新焦点。投资者需关注地缘政治事件对市场的冲击。

长期主题:15th FYP与高质量增长

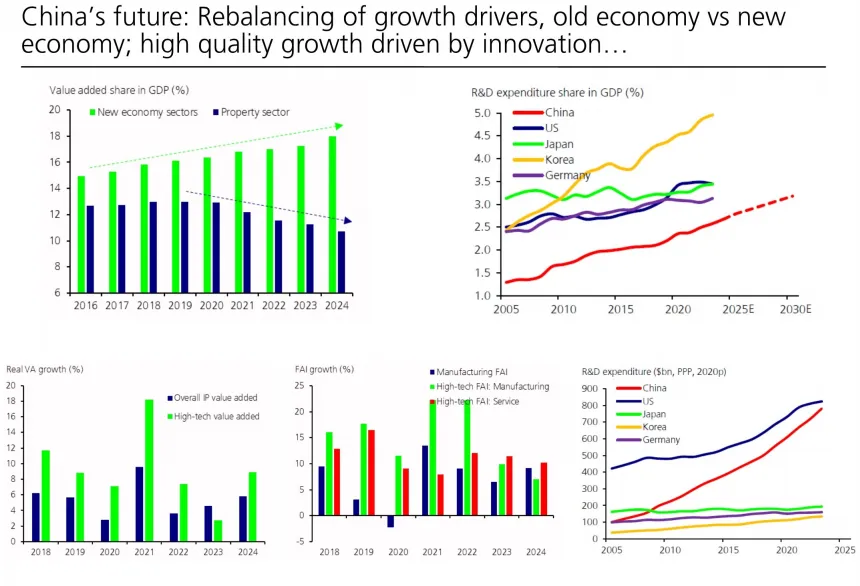

第15个五年计划(2026-2030)将聚焦现代工业体系、创新和消费提升。隐含的GDP增长目标为4.5-5.0%,低于以往,但更注重质量。报告指出,消费占GDP比例目标升至58-60%,这意味着政策将向民生领域倾斜,如社会保障、绿色转型和人口挑战。

再平衡是核心主题——旧经济向新经济过渡,创新驱动增长,但需要时间。对于股民来说,这意味着长期投资应聚焦消费升级、科技和低碳产业。

投资启示:布局韧性板块

基于报告分析,2026年投资策略应强调防御性和结构性机会。消费板块可能受益于政策补贴,但需谨慎选择;基础设施和制造业在政策支持下或有反弹;出口型企业需多元化布局以规避贸易风险。同时,房地产相关资产仍宜规避,直到明确复苏信号。

报告提醒,宏观杠杆率可能上升,通胀低迷(CPI预计仅0.4%),这意味着市场波动性加大。投资者应保持灵活,关注政策动向和数据变化。

结语

UBS的这份展望报告描绘了中国经济在不确定性中寻求再平衡的图景。增长放缓但不乏韧性,政策支持是关键变量。对于普通投资者,理解这些趋势有助于避开陷阱、捕捉机会。未来一年,紧盯政策信号和全球动态,或许能在波动中赢得先机。